Indeks urban.one – październik 2018

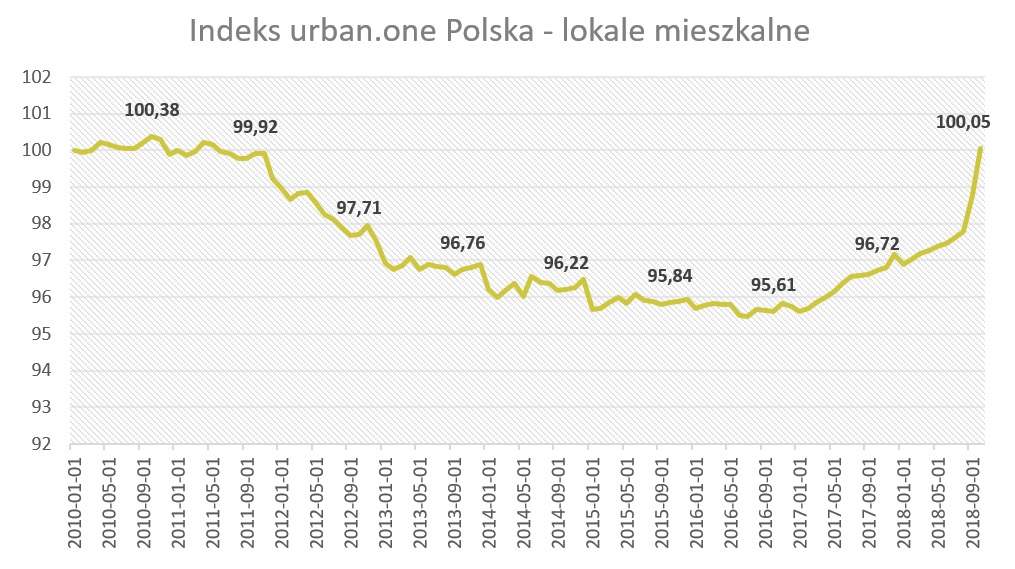

W październiku poziom Indeksu urban.one dla rynku lokali mieszkalnych w Polsce przekroczył 100 punktów. (dokładnie wyniósł 100,05 pkt.). Porównując najnowszy wynik do wskaźnika z poprzedniego miesiąca wzrost indeksu wyniósł 1,28 pkt. Nastroje w branży nieco się ustabilizowały i w najnowszej ankiecie przeprowadzonej przez Cenatorium eksperci rynkowi prognozowali stabilną sytuację rynkową (pozostającą na obecnym poziomie) w kolejnych miesiącach (60% ankietowanych). Pesymiści stanowili wyraźne mniejszą grupę w porównaniu do wyników sprzed miesiąca – 35% ogółu ankietowanych vs. 55% w poprzedniej ankiecie. Na rynku dużo jest dyskusji, czy będzie kryzys, czy rynek jest za bardzo rozgrzany. Podsumowując krótko, mieszkania wciąż sprzedają się dobrze. Co prawda pojawia się kilka czynników ryzyka jak rosnące ceny, lekkie zamieszanie na rynku bankowym, kontraktowanie budów. Jednak patrząc z boku na rynek można zauważyć, że dość dobrze reaguje na wszystkie zmiany. Podaż nowych mieszkań spadła, lekko spadł popyt u osób, dla których wzrost cen przekroczył próg bólu. Jednak akceptacja obecnych wzrostów cen pokazuje, że po stronie popytowej nie ma jeszcze wyraźnego wyhamowania. Ponieważ, nawet pomijając rynek pierwotny, ceny na rynku wtórnym również mocno poszły w górę (kilkanaście procent w niektórych ośrodkach r/r). Jeśli zejdziemy z wynikami sprzedaży do poziomów sprzedaży z 2016 lub 2015 roku to będą to również dobre wyniki dla sektora. – mówi nasza analityczka, Barbara Bugaj.

Ceny mieszkań w Polsce

Wzrosty cen mieszkań nie słabną, a wraz z nimi topnieje umowna granica, po której przekroczeniu za własne „M” trzeba będzie płacić więcej niż u szczytu przed ostatnim kryzysem. O tym, że jest to pewien punkt ostrzegawczy świadczy fakt, że w biurach sprzedaży deweloperów są dziś mniejsze tłumy niż przed rokiem. Wszystko wskazuje jednak na to, że za mieszkania niebawem będzie trzeba płacić więcej niż dekadę temu. Nie jest to aż tak szokujące biorąc pod uwagę, że w tym czasie wynagrodzenia Polaków wzrosły o ponad połowę, kredyty hipoteczne są o ponad połowę tańsze, a inflacja podniosła ogólny poziom cen o 20 – 25%.

Rosnące możliwości nabywcze są też powodem, dla którego popyt na kredyty jest obecnie najwyższy od dekady. Banki mogą w 2018 roku udzielić nawet 52 miliardy złotych kredytów mieszkaniowych – wynika z szacunków Open Finance. To o kilkanaście procent więcej niż przed rokiem. Hossa na rynku nieruchomości nie będzie jednak trwała wiecznie. Zdecyduje tu sytuacja na rynku pracy oraz koszt pieniądza. Póki zatrudnienie i płace Polaków rosną, a stopy procentowe są niskie, to są to bardzo dobre warunki dla dalszej poprawy sytuacji na rynku mieszkaniowym. Pierwszych podwyżek stóp procentowych można się jednak spodziewać w 2019 lub 2020 roku, a i spowalniający wzrost PKB w końcu przełożyć się może na gorsze dane z rynku pracy – mówi Bartosz Turek, analityk Open Finance.

Zaangażowanie inwestorów globalnych w Polsce, wskutek decyzji podejmowanych jeszcze na początku tej dekady, spowodowało i wciąż powoduje narastające zapotrzebowanie na mieszkania w największych miastach, szczególnie w Warszawie, a w konsekwencji i w mniejszych ośrodkach miejskich, okalających aglomeracje (coraz dogodniejszy dojazd). Korporacje wynajmujące olbrzymie powierzchnie komercyjne siłą rzeczy generują w następstwie potężny popyt na powierzchnie mieszkalne zarówno o wyższym standardzie, jak i o standardzie przeciętnym. Towarzyszące nam od trzydziestu lat, zwłaszcza po wejściu do Unii, zauważalne migracje transgraniczne, ale i trans regionalne w Polsce, wywołują w konsekwencji przepływy pieniężne, a więc i popyt na rynku deweloperskim także w mniejszych ośrodkach miejskich. Stąd długo jeszcze towarzyszyć nam będzie niezaspokojony popyt na nowe mieszkania, a w rezultacie na kolejne grunty pod inwestycje deweloperskie. Konsekwentnie poprawiająca się infrastruktura telekomunikacyjna, transportowa i wewnątrz-miejska znacznie poszerzają zewnętrzne granice aglomeracji miejskich, dodatkowo przyspieszając naturalny dla ludzkich społeczności trend do urbanizacji, a więc i wzrostu zapotrzebowania na nowe mieszkania, w pierwszym rzędzie kosztem obszarów wiejskich i tamtejszej i tak już przestarzałej infrastruktury mieszkalnej. Niespodziewanym cennym wsparciem dla rynku okaże się także ustawa o ułatwieniach w przygotowaniu i realizacji inwestycji mieszkaniowych – uważa Sławomir Horbaczewski, ekspert rynku nieruchomości.

Wydawać by się mogło, że IV kw. 2018 r. będzie dość przewidywalny, ale wydarzenia związane z tzw. aferą KNF mogą wpłynąć negatywnie na rynek mieszkaniowy. Impulsów może to wywołać kilka: po pierwsze, Getin Bank jest bankiem bardzo mocno zaangażowanym w finansowanie deweloperów mieszkaniowych. Jest także bardzo dobrze przez nich oceniany. Jednakże sytuacja banku może się w każdym momencie pogorszyć, co może, choć nie musi, mieć wpływ na płynność finansowania inwestycji deweloperskich. Także potencjalni klienci, którzy mieliby wpłacać środki na rachunku powiernicze prowadzone przez Getin mogą być niechętni zakupom u dewelopera – klienta tegoż banku. Po drugie, zachwianie się rynku bankowego może spowodować wstrzymywanie się klientów z inwestycjami w mieszkania z racji rosnącej niepewności gospodarczej oraz obaw o kondycję banków w ogóle. Po trzecie, w reszcie, w czarnym scenariuszu, konieczność restrukturyzacji Getin Banku stanowić może bardzo znaczną wyrwę w dostępie do finansowania wielu nowych projektów, planowanych na 2019 r. Jeśli teraz zestawimy sumę tych potencjalnych negatywnych bodźców z trendami spadkowymi całego 2018 r., to scenariusz na kryzys mamy gotowy. W przypadku jego ziszczenia się, nie będzie łatwo zapanować nad rynkiem deweloperskim, ponieważ dzisiaj tylko nieliczne banki komercyjne chętnie finansują projekty mieszkaniowe. Pozostaje mieć nadzieję, iż rynek finansowy nie ucierpi i ustabilizuje się do końca roku – prognozuje Michał Kubicki prezes zarządu Unimax Development.

Poznaj wartość swojego mieszkania w 60 sekund!

Indeks urban.one – Duże Miasta

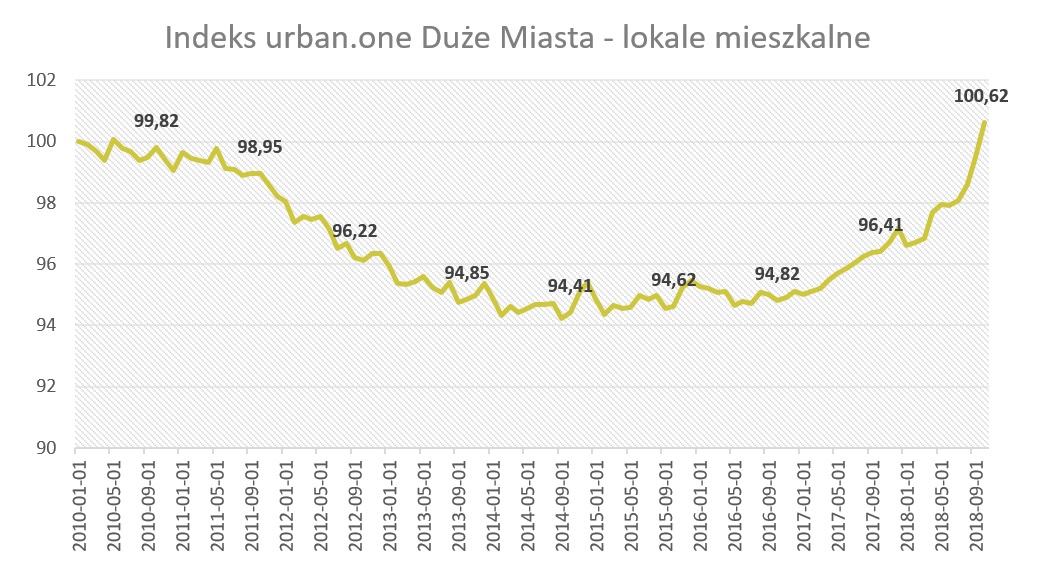

W dużych miastach[1] Indeks urban.one we październiku 2018 r. wyniósł 100,62 pkt. W porównaniu do wrześniowego wyniku wzrost poziomu indeksu wyniósł 1,15 pkt. W przypadku dużych polskich rynków nastroje rynkowe również nieco się ustabilizowały. Wygląda na to, że eksperci branżowy prognozują brak zmian w przypadku czynników zewnętrznych wpływających na sektor mieszkań. Połowa ankietowanych (50%) stwierdziła, że warunki gospodarcze dla rynku lokali mieszkalnych w największych miastach Polski pozostaną bez zmian. Liczba pesymistów jest jednak wciąż silna i stanowi 40% wszystkich specjalistów, a prognozy na zakończenie IV kw. 2018 roku są stonowane.

Póki, co trzymanie pieniędzy na lokatach w banku jest nadal nieopłacalne i a ostatnie informacje o kłopotach w sektorze finansowym tym bardziej mogą do tego zniechęcać. Myślę, że deweloperzy mogą być spokojni o realizację planów sprzedażowych. Po Nowym Roku spodziewam się powolnej stabilizacji na rynku mieszkaniowym, korekty cen i umiarkowanego zainteresowania zakupem nowych lokali –komentuje Tomasz Błeszyński.

Ostatni kwartał każdego roku kalendarzowego powinien co do zasady być nie gorszy niż pierwsze dziewięć miesięcy danego roku, o ile nie zachodzą lub nie są spodziewane negatywne zdarzenia lub trendy w gospodarce w ogóle lub na rynku mieszkaniowym w szczególności. A takich zdarzeń czy trendów w nadchodzących miesiącach nikt się nie spodziewa. Deweloperzy mieszkaniowi w związku z bardzo dobrą sytuacją na rynku w poprzednich i w bieżącym kwartale znacznie podkręcili plany sprzedażowe, istotnie podnosząc też ceny lub nie decydując się na ich obniżki w sytuacji dotychczasowego słabego popytu na mieszkania w nieudanych lub wątpliwych inwestycjach. Zatem jeśli którykolwiek z deweloperów ma problemy w realizacji swoich nadmuchanych planów sprzedażowych, to nie wynika to ze słabego popytu, a jedynie ze zbyt wygórowanych ambicji czy oczekiwań osób decydujących o w większości nieuzasadnionym podwyższaniu tych planów sprzedażowych. Wciąż też w zbyt wielu inwestycjach niedostosowane są ceny do możliwości nabywczych potencjalnych klientów i lokalizacji danej nieruchomości, i stąd wynikają problemy w realizacji nadmiernie ambitnych bądź w ogóle nieuzasadnionych planów sprzedażowych wielu ze spółek deweloperskich. Co do wzrostu sprzedaży mieszkań w IV kwartale br. byłbym bardziej ostrożny, gdyż oferta, zwłaszcza w Warszawie i innych dużych miastach w Polsce, ma swoje ograniczenia – sami deweloperzy zdecydowanie wolą sprzedać mniej, ale za to z atrakcyjniejszymi marżami – uważa Sławomir Horbaczewski.

W zasadzie koniec roku sprzyja sprzedaży, tym bardziej, jeśli media wieszczą wzrost cen. Niemniej, tempo sprzedaży będzie spadać o ok. 25% r/r także w IV kw. Być może wyniki będą nieco lepsze z uwagi na zmiany podatkowe. Spora część projektów jest prowadzona w formie spółek komandytowych, które rozliczają podatek swoich komandytariuszy w ich indywidualnej działalności. Z dniem 1 stycznia 2019 r. wchodzi tzw. danina solidarnościowa, która będzie obowiązywać wszystkie osoby, których dochody ze wszystkich źródeł przekraczają 1 mln złotych, zatem także komandytariusze spółek deweloperskich zapłacą 4% od nadwyżki dochodu ponad 1 mln zł. To skłaniać może do szybszego zamykania sprzedaży projektów, które kończą się w ostatnim kwartale 2018 r. Może więc to zaburzyć obraz sprzedaży, jako że będzie to działanie wymuszone przez zmieniające się przepisy podatkowe. Jeśli weźmiemy poprawkę na tę zmienną, to spadek tempa sprzedaży będzie zauważalny – mówi Michał Kubicki, prezes zarządu Unimax Development.

Indeks urban.one – Warszawa

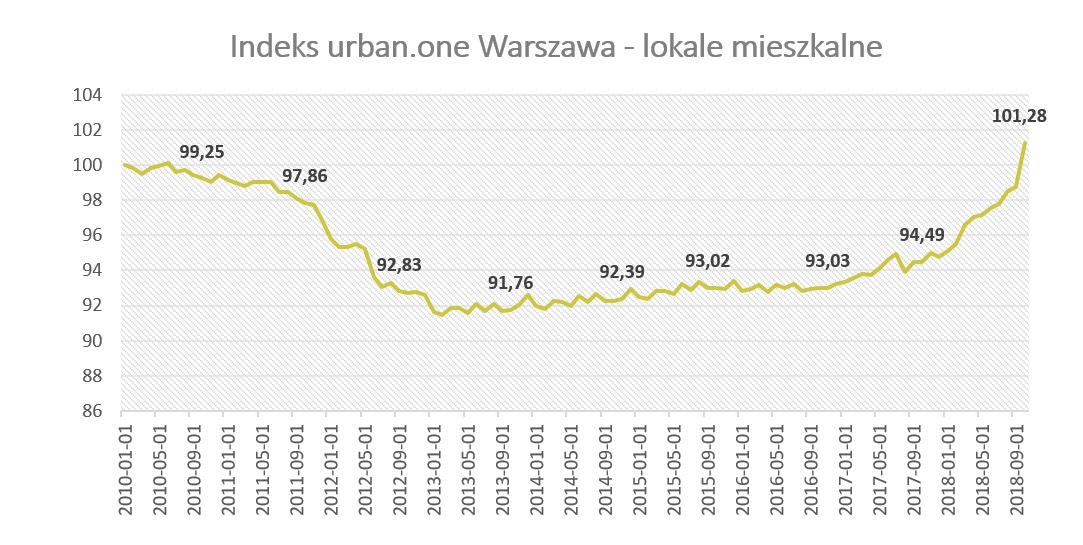

Indeks urban.one w stolicy podobnie jak w przypadku powyżej opisanych grup również w październiku przekroczył symboliczny poziom 100 pkt, w badanym miesiącu wyniósł dokładnie 101,28 pkt. Do końca roku branża nie przewiduje już gwałtownych zmian, szczególnie jeżeli bierzemy pod uwagę zewnętrzne czynniki makroekonomiczne wpływające na sektor. W najnowszej ankiecie Cenatorium specjaliści prognozowali, że w kolejnych miesiącach sytuacja na rynku lokali mieszkalnych w stolicy pozostanie bez zmian (uważało tak 50% ankietowanych). Jak wynika z opinii aktywnych uczestników rynku końcówka roku może sprzyjać decyzjom zakupowym.

Część Klientów może dążyć do zakupu mieszkania przed końcem roku, co zwyczajowo podnosi sprzedaż w IV kwartale. Poza indywidualnymi przesłankami, pojawia się także obawa przed podwyżkami cen różnych dóbr i usług po Nowym Roku. Mając na uwadze realizację planów sprzedażowych część deweloperów może organizować różnego rodzaju zachęty, np. brak kosztów umowy deweloperskiej po stronie Klienta. Taki upust może być atrakcyjną formą zachęty do podpisania umowy jeszcze przed końcem grudnia – komentuje Agnieszka Szefer, kierownik ds. produktów w Budimeksie Nieruchomości.

Co do zasady czwarty kwartał powinien być dobry – wyraźnie lepszy niż trzeci kwartał. Skala prowadzonej akcji kredytowej sugeruje, że takiego scenariusza możemy spodziewać się i w tym roku. Deweloperom bardzo zależy na poprawie wyników sprzedaży w czwartym kwartale, a nabywcy korzystają z sezonowych promocji zarówno u deweloperów, jak i zaciągając kredyty hipoteczne. Jednym i drugim graczom zależy na jak najlepszych wynikach sprzedaży, a więc uatrakcyjniają swoje oferty przed końcem roku – mówi Bartosz Turek, analityk Open Finance.

Indeks urban.one – grunty pod zabudowę

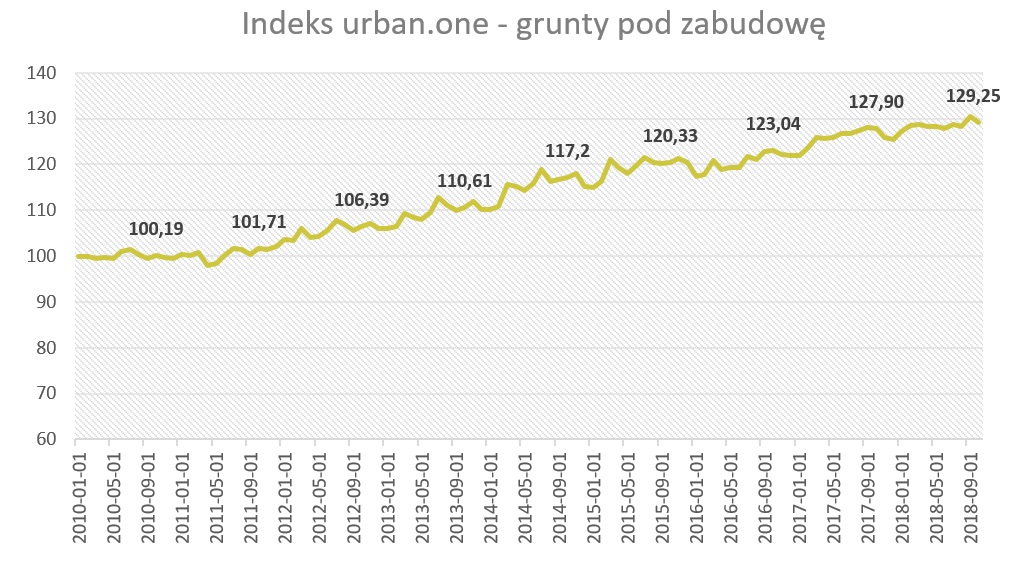

Indeks urban.one dla gruntów pod zabudowę wyniósł 129,25 pkt. W odniesieniu do września poziom indeksu był niższy o 1,14 pkt. W 2018 roku w kilku miesiącach roku dochodziło do symbolicznych obniżek cen gruntów, była to sytuacja nieco odmienna od poprzednich lat, kiedy obserwowaliśmy głównie wzrosty cen. W porównaniu do października 2017 wzrost Indeksu urban.one wyniósł 1,35 pkt. Przeprowadzona ankieta pokazała, że eksperci prognozują, że sytuacja na rynku gruntów w kolejnych miesiącach pozostanie bez zmian (50% ankietowanych). 35% ocenia, że ulegnie ona jednak pogorszeniu.

Sytuacja cenowa na rynku gruntów powinna się unormować. Powyżej określonych parametrów cenowych nieruchomość przestaje być atrakcyjna do zakupu, jako że jej cena przekłada się bezpośrednio na cenę mieszkań. Deweloperzy mają świadomość cen, które są realne do zaproponowania Klientom w danej lokalizacji. W sytuacjach, gdy cena działki miałaby spowodować nieracjonalnie wysoki poziom ceny mieszkań dla Klientów, w oczywisty sposób ogranicza to atrakcyjność takiej nieruchomości – ocenia Agnieszka Szefer, kierownik ds. produktów w Budimex Nieruchomości.

Bazując na danych GUS widzę, że deweloperzy wciąż jeszcze dynamicznie rozwijają skalę swojej działalności – widać to po liczbie mieszkań, których budowę rozpoczynają, ale gorzej jest w kategorii uzyskiwanych pozwoleń na budowę. W mojej ocenie może to oznacza, że deweloperzy widząc ograniczenie popytu na mieszkania wciąż procedują projekty już uruchomione (kupione grunty, otrzymane pozwolenia), ale ograniczają trochę przygotowania nowych inwestycji. Byłoby to zbieżne z pewnym wyhamowaniem popytu na działki – Bartosz Turek, analityk Open Finance.

Popyt na działki budowlane, zwłaszcza w największych miastach w Polsce, a szczególnie w Warszawie, jest znacznie większy niż nam się wydaje. Znaczna jego część ma charakter ukryty, deweloperzy są zbyt mądrzy, aby jawnie okazywać nadmierny optymizm co do rynku, narzekając nie zachęcają innych do wchodzenia na ten rynek, ponadto zapobiegają nadmiernemu wzrostowi oczekiwań cenowych sprzedawców działek, którzy i tak sądzą, że Boga za nogi chwycili i najchętniej by jeszcze szybciej i jeszcze bardziej agresywnie podnosili non stop ceny działek – dlatego dla zdrowia rynku deweloperskiego w Warszawie i innych dużych miastach bardzo korzystne są informacje, w tym w poczytnych mediach, o niebezpieczeństwie przegrzania się rynku mieszkaniowego i „nadymającej się bańce mieszkaniowej”, to nie tylko wystrasza przed nieuzasadnionym optymizmem co do zasady, a więc pełni funkcje trzeźwiącą, jakże potrzebna zawsze i wszędzie, ale także działa uspokajająco np. na właścicieli działek, aby nie podnosili bez sensu cen licząc na interes życia, jeśli w ogóle chcą taką działkę w miarę szybko sprzedać. Dynamika wzrostu cen (a więc i tak jest wzrost, jedynie nieco mniejszy) odzwierciedla mądrość podejścia większości deweloperów, którzy nie strzelają sobie w kolano, szarżując na rynku, a starają się doprowadzać do ostatecznych transakcji metodą bezszmerowa, aby nie pobudzać na własną szkodę wzrostu cen nabywanych działek. Rynek bardzo dobrze się sam reguluje, dążąc do równowagi – ocenia Sławomir Horbaczewski.

Popyt na działki ewidentnie zmalał. Wracają na rynek grunty, które nie sprzedały się w szeregu transakcji prowadzonych przez cały 2018 r. Ich ceny są już zauważalnie niższe, nawet o 15-20%. Jednak zmiany te nie są w stanie nadal skompensować olbrzymiej zmiany cen realizacji, jakie obserwowaliśmy przez ostatnie 2 lata. Jeśli na to nałożymy jeszcze, potencjalnie, zwiększoną podaż gruntów poprzemysłowych, wynikającą z tzw. specustawy mieszkaniowej, to pole do zmian cen o kolejnych 20% jest pojawi się już w I kw. 2019 r. W samej Warszawie wnioskami mogą zostać objęte olbrzymie tereny poprzemysłowe Odolan, Targówka Przemysłowego czy Pragi – Północ. Łącznie, potencjał można liczyć w setkach, a być może nawet w tysiącach hektarów nowych gruntów pod zabudowę. To sytuacja bezprecedensowa. Oczywiście wynik tych działań będzie zależał, w największej mierze, od sprzyjającej postawy rad miast. Jeśli będą chciały wspierać wysiłki rządu, to uchwały lokalizacyjne dla inwestycji mieszkaniowych będą wydawane, jeśli zaś przyjmą zachowawczą postawę, to tylko nieliczne grunty wypłyną na rynek – komentuje Michał Kubicki prezes zarządu Unimax Development.

Kończy się sezon budowlany, przed nami zima i jak zawsze maleje zainteresowanie zakupem działek budowlanych szczególnie pod budownictwo jednorodzinne. Deweloperzy też nagromadzili już banki ziemi wystarczające na realizacje swoich inwestycji, poszukują, jeśli już to tylko tzw. perełek ze względu na lokalizacje, warunki zabudowy i cenę. Poza tym kupowanie ziemi w celach inwestycyjnych stało się teraz mnie opłacalne min. za sprawą korzystniejszych inwestycji w mieszkania pod wynajem czy flipy. Prognozuję, że wiosną wróci większe zainteresowanie zakupem gruntów a ich ceny raczej nie powinny rosnąć, ponieważ podaż szczególnie działek budowlanych cały czas utrzymuje się na wysokim poziomie – ocenia Tomasz Błeszyński, doradca rynku nieruchomości

[1] Indeks U1 Duże Miasta – Indeks cen transakcyjnych lokali mieszkalnych w miastach (Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Łódź)