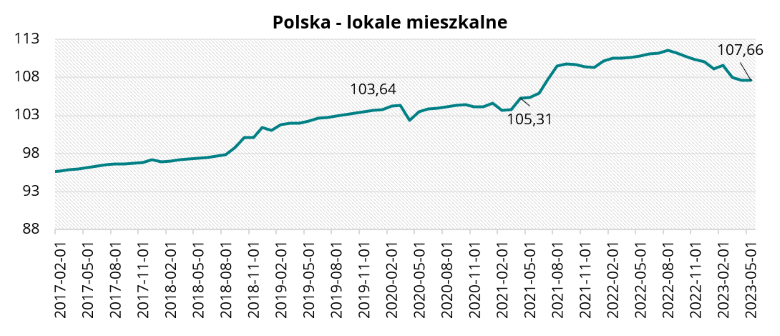

Wartość indeksu urban.one dla lokali mieszkalnych w Polsce wzrosła o 0,07 pkt i wyniosła 107,66 pkt w maju 2023 r.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

W tej edycji ankiety 55% ekspertów przewiduje, że sytuacja na rynku lokali mieszkalnych w nadchodzącym półroczu ulegnie poprawie. 27% ankietowanych jest zdania, że sytuacja się nie zmieni. Pozostali (18%) uważają, że dojdzie do pogorszenia warunków gospodarczych.

Lokale mieszkalne w maju 2023 r.

Lokale mieszkalne w maju 2023 r.Wg wstępnych danych GUS w maju 2023 r. ogółem rozpoczęto budowę 16,4 tys. lokali mieszkalnych. Było to o 12,8% więcej mieszkań niż w kwietniu i o 26,3% mniej niż w maju 2022 r. Tych przeznaczonych na sprzedaż i wynajem było 8,7 tys., czyli o 24,5% więcej niż w kwietniu i 33,8% mniej niż przed rokiem. Ogólna liczba mieszkań oddanych do użytkowania w maju br. wyniosła 17,7 tys. jednostek. Było to o 14,5% mniej mieszkań niż w kwietniu i o 2,4% niż w maju 2022 r. Tych przeznaczonych na sprzedaż i wynajem było 9,8 tys., czyli o 6,7% mniej niż w kwietniu i 12,6% mniej niż przed rokiem. W maju polskie urzędy wydały 18,5 tys. pozwoleń na budowę mieszkań. Przy czym tych dotyczących pozwoleń na mieszkania przeznaczone na sprzedaż lub wynajem było 11,3 tys. To o 21,4% więcej niż w kwietniu i o 46,5% mniej niż w analogicznym okresie zeszłego roku.

W maju udzieliły kredytów mieszkaniowych na łączną kwotę 3,4 mld zł. Jest to wynik o 16% lepszy od kwietniowego. W ujęciu liczbowym banki udzieliły o 11,7% więcej kredytów niż w kwietniu i o 26,6% mniej niż w maju 2022 r. Łącznie banki podpisały 10,9 tys. umów kredytowych.

Spowolnił wzrost kosztów budowy mieszkań, tj. materiałów, robocizny, najmu sprzętu, co było związane z niższą skalą produkcji budowlano-montażowej mieszkań. Ceny materiałów budowlanych w ciągu roku wzrosły o 5%. Natomiast w pierwszych pięciu miesiącach wzrosły o 10% rok do roku. Najwyższe wzrosty niezmiennie dotycząc grupy towarowej cement i wapno (+31% r/r). największe obniżki cen dotyczą cen płyt OSB i drewna (-24% r/r). Średnia miesięczna zmiana kosztów wznoszenia budynków, która uwzględnia oprócz cen materiałów budowlanych także robociznę w maju wzrosła o 12,7% w skali roku.

„Wzrosty cen mieszkań częściowo wynikają ze zmiany struktury mieszkań sprzedanych oraz tych wprowadzanych do sprzedaży, a nie z korekty cen. Z ofert znikają w pierwszej kolejności mieszkania mniejsze oraz te z niższą ceną całkowitą, niejednokrotnie zlokalizowane w większej odległości od centrum miasta. Deweloperzy zaczęli stawiać na inwestycje w segmencie popularnym co jest związane z Bezpiecznym Kredytem 2%. Limity cen całkowitych mieszkań w programie dopłat ograniczają wielkość lokali, jakie można będzie kupić. Największym zainteresowaniem cieszą się mniejsze lokale, nie tylko jedno i dwupokojowe, ale również kompaktowe mieszkania z trzema pokojami. Na rynku wyróżniamy dwie grupy potencjalnych klientów. Tych którzy chcą skorzystać z rządowej pomocy przy spłacie kredytu. Drugą grupą są osoby, które nie będą brały udziału w tym programie jednak posiadają możliwości nabywcze w postaci gotówki lub zdolności kredytowej. Na rynku nadal spory udział stanowią zakupy za gotówkę. Można jednak założyć, że w kolejnych miesiącach udział klientów kredytowych będzie rósł.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Początek lipca jest także początkiem funkcjonowania programu Tani Kredyt 2%. Jego wpływ na rynek mieszkaniowy poznamy dopiero po kilku miesiącach. Nadto, trzeba mieć świadomość, że duża część potencjalnych kupujących wstrzymywała się z zakupami do czasu wejścia programu w życie. Popyt będzie więc sztucznie zawyżony, zakłamując statystki poprzez przesunięcie w czasie transakcji, które, mogłyby mieć miejsce kilka miesięcy wcześniej. Podobnie można powiedzieć o klientach, którzy przyspieszą swoje decyzję zakupowe kilkanaście miesięcy z uwagi na obawy wcześniejszego wyczerpania się puli środków na kredyt. Zatem, kilka lub kilkanaście miesięcy po wejściu programu może wyglądać nadzwyczaj dobrze, przy czym okresy przed rozpoczęciem i po zakończeniu udzielania wsparcia będą sztucznie wydrenowane z umów. Warto więc będzie wstrzymać się z oceną programu do upływu kilkunastu miesięcy od wyczerpania puli środków.” – Michał Kubicki Prezes Omega Asset Management, expert Komitetu ds. Nieruchomości KIG.

„Zapowiada się naprawdę dobry kwartał, jeśli chodzi o sprzedaż mieszkań deweloperskich. Prognozujemy, że sprzedaż na 7 najważniejszych rynkach w granicach miast przekroczy 14 tys. jednostek. Ostatni raz sprzedaż na podobnym poziomie mieliśmy w trzecim i czwartym kwartale 2021 roku. W porównaniu do drugiego kwartału 2022 r. wzrost sprzedaży wyniesie ponad 50%. Jednym z powodów (ale nie jedynym!) ożywienia jest nadchodzący Bezpieczny Kredyt 2%. Część kupujących obawiając się wzmożonego popytu przyśpieszyła po prostu transakcję. Ci którzy z dofinansowania będą mogli skorzystać wzmogli swoje poszukiwania i rezerwują mieszkania, by kupić je, gdy program zacznie już działać. Ze względu na górny limit ceny nieruchomości są to oczywiście częściej lokale położone poza centrami miast, ale tak to struktura jest dość rozproszona.” – Marcin Krasoń, ekspert Otodom Analytics

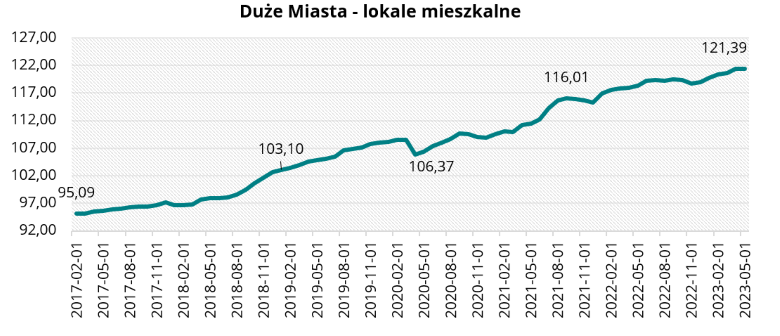

Ceny mieszkań w dużych miastach

W maju br. ceny transakcyjne mieszkań w dużych miastach się ustabilizowały. Wartość indeksu urban.one dla mieszkań z dużych miast wyniosła 121,39 pkt, co oznacza spadek o 0,01 pkt względem kwietnia br.

Wśród ankietowanych ekspertów 64% twierdzi, że ceny mieszkań w najbliższych 6-ciu miesiącach będą rosnąć. 27% badanych prognozuje stabilizacje cen, a jedynie 9% jest zdania, że dojdzie do obniżek cen lokali mieszklanych.

Duże Miasta – lokale mieszkalne w maju 2023 r.

Duże Miasta – lokale mieszkalne w maju 2023 r.„Z monitoringu cen ofertowych prowadzonego przez Cenatorium w ramach Indeksu Szybkiego widać, że w maju ceny nadal podlegały znacznym wahaniom. W agregacji dla 7 miast (Warszawa, Kraków, Łódź, Poznań, Wrocław, Gdańsk, Gdynia) w ciągu miesiąca na rynku pierwotnym odnotowano wzrost cen o 6,6%, a na rynku wtórnym ceny nieznacznie spadły – o 0,3%. Na rynku zauważa się tendencję do wyprzedawania się z oferty najtańszych mieszkań. Analizując poszczególne rynki osobno widać dużą niejednorodność. Jedynym miastem, w którym odnotowaliśmy wzrosty cen na obu rynkach był Wrocław. To tutaj średnia cena ofertowa mkw. wzrosła o 1,0% na rynku pierwotnym i o 1,6% na rynku wtórnym. W Łodzi i Krakowie ceny ofertowe mieszkań deweloperskich wzrosły odpowiednio o 1,2% oraz 6,7%. Z kolei na rynkach wtórych w tych lokalizacjach odnotowaliśmy spadki cen – o 1,8% w Łodzi i o 0,2% w Krakowie. W Gdańsku, Gdyni i Poznaniu sytuacja była odwrotna. Na rynkach pierwotnych w tych miastach średnia cena ofertowa spadła o ok. 1% w ciągu miesiąca. Na rynkach wtórnych doszło do wzrostów cen. Największy odnotowaliśmy w Gdańsku, o 1,6% w skali miesiąca. W Poznaniu wzrost przekroczył 1%, natomiast w Gdyni wyniósł 0,7%.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Rynek nieruchomości w Polsce jest jednym z najbardziej dynamicznych i atrakcyjnych w Europie. W ciągu ostatnich lat obserwujemy wzrost popytu na mieszkania, domy i lokale komercyjne, zarówno ze strony krajowych, jak i zagranicznych inwestorów. Istotną cechą stymulującą dalszy rozwój rynku może okazać się wprowadzenie programu „Bezpieczny kredyt 2%”. Niektóre segmenty rynku mogą być bardziej atrakcyjne niż inne, na przykład mieszkania, nieruchomości komercyjne. Rynek oferuje wiele możliwości dla różnych grup odbiorców, zarówno indywidualnych, jak i instytucjonalnych. Kluczem do sukcesu jest jednak znajomość specyfiki lokalnego rynku, analiza ryzyka i korzyści oraz dostosowanie strategii do własnych potrzeb i celów.” – Tomasz Błeszyński, doradca rynku nieruchomości

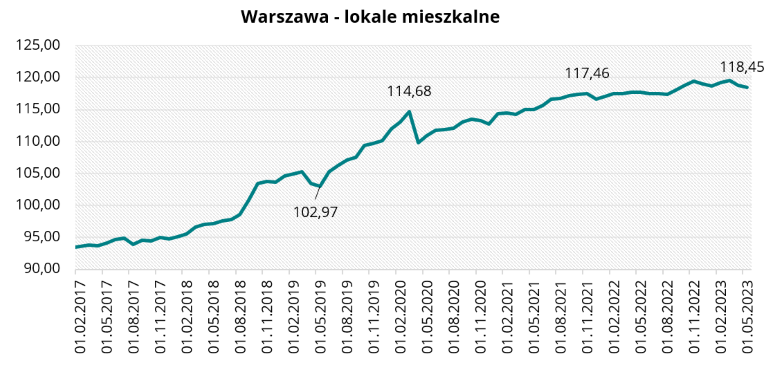

Ceny mieszkań w Warszawie

W maju doszło do kolejnego spadku wartości indeksu urban.one odnoszącego się do warszawskiego rynku mieszkań. Wartość indeksu urban.one wyniosła 118,45 pkt, co było wynikiem niższym o 0,32 pkt w porównaniu do wyniku z kwietnia br.

W tej edycji ankiety aż 73% ankietowanych jest zdania, że sprzedaż mieszkań w najbliższym półroczu będzie rosnąć. 18% badanych sądzi, że liczba zawieranych transakcji na rynku będzie stabilna. Pozostali (9%) przewidują spadki liczby zawieranych transakcji kupna-sprzedaży.

Warszawa – lokale mieszkalne w maju 2023 r.

Warszawa – lokale mieszkalne w maju 2023 r.„Z najświeższych danych ofertowych zbieranych przez Cenatorium wynika, że ceny mieszkań w stolicy nadal rosną. W maju średnia cena ofertowa mieszkań deweloperskich była o 6,7% wyższa niż miesiąc wcześniej. Na rynku wtórnym ceny się ustabilizowały, doszło do nieznacznego wzrostu o 0,2% w ciągu miesiąca. Średnia cena ofertowa mkw. mieszkań w stolicy przekracza 14,3 tys. zł. Ceny mieszkań są bardzo wysokie, a to oznacza, że rentowność inwestycji spada. Od początku roku wzrasta liczba mieszkań oferowanych na wynajem, jednak stawki czynszów nadal utrzymują się na wysokich poziomach. Jednak w ostatnim czasie spadło zainteresowanie nabywaniem mieszkań przez zagraniczne fundusze inwestycyjne, co może być związane z uwarunkowaniami legislacyjnymi.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

W tym miesiącu zapytaliśmy zaprzyjaźnionych ekspertów, jak oceniają sytuację na rynku najmu mieszkań oraz jakie są scenariusze rozwoju dla tego sektora. Czy i jaką rolę może odegrać sektor PRS i fundusze inwestycyjne?

„Rynek najmu mieszkań w Polsce jest obecnie bardzo dynamiczny i zróżnicowany. Z jednej strony, obserwujemy rosnące zapotrzebowanie na wynajem mieszkań, zwłaszcza w dużych miastach, gdzie ludzie szukają elastycznych i komfortowych rozwiązań mieszkaniowych. Z drugiej strony, rynek ten jest w dużej mierze nieuregulowany i nieprofesjonalny, co wiąże się z wieloma problemami dla najemców i wynajmujących. Jednym z możliwych scenariuszy jest wzrost udziału sektora PRS i funduszy inwestycyjnych w rynku najmu. Sektor PRS i fundusze inwestycyjne mogą odegrać ważną rolę w rozwoju rynku najmu mieszkań. Po pierwsze, mogą zwiększyć podaż nowych i atrakcyjnych mieszkań na wynajem, co może zaspokoić rosnące zapotrzebowanie. Po drugie, mogą wprowadzić wyższe standardy jakości i bezpieczeństwa dla najemców i wynajmujących, co może poprawić warunki życia i satysfakcję z usług. Po trzecie, mogą przyczynić się do stabilizacji i profesjonalizacji rynku najmu.” – Tomasz Błeszyński, doradca rynku nieruchomości

„Segment PRS ma szanse na rozwój, pod warunkiem, że nie będzie przedmiotem gry politycznej. Rynek najmu średnio- i długoterminowego w Polsce jest bardzo rozdrobniony, przez co także mało sprofesjonalizowany. Jakie korzyści może dać większe zaangażowanie inwestorów instytucjonalnych? Przede wszystkim, większą przejrzystość zasad najmu. Bardziej zrozumiałe warunki umowne. Stabilizacja, jeśli chodzi o kontynuację umowy po jej zakończeniu. Przez co, mniej zaskakujących dla najemcy sytuacji, jak nieprzedłużenie umowy. Skuteczniejsze funkcjonowanie zarządzania budynkiem przez właściciela oraz szybsze rozwiazywanie problemów. Mocno rozbudowane funkcje dodatkowe, jak sklepy, pralnie samoobsługowe, przestrzenie do pracy zdalnej, czy pokoje na organizację imprez okolicznościowych.” – Michał Kubicki Prezes Omega Asset Management, ekspert Komitetu ds. Nieruchomości KIG

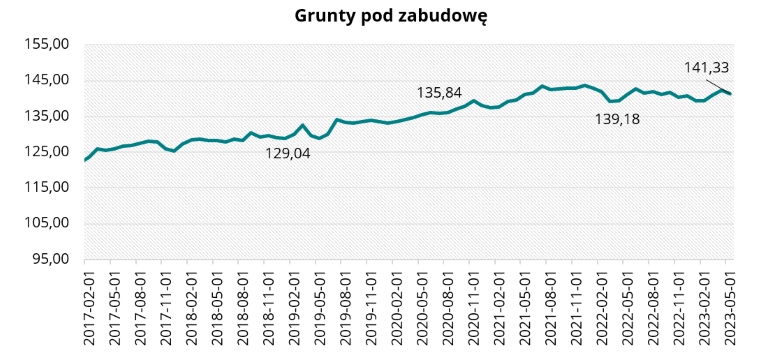

Ceny działek budowlanych

Wartość indeksu urban.one odnoszącego się do cen gruntów budowlanych wyniosła 141,33 pkt w maju br. Jest to wartość o 0,96 pkt mniejsza od kwietniowego odczytu.

Podobnie, jak w poprzedniej edycji ankiety, tak i w tej zdaniem rynkowych specjalistów w najbliższym półroczu dojdzie do stabilizacji warunków gospodarczych na rynku gruntów budowlanych. Takiego zdania jest 46% ankietowanych. 36% ekspertów uważa, że dojdzie do poprawy sytuacji na rynku gruntów. Jedynie 18% ankietowanych prognozuje pogorszenie się sytuacji.

Grunty pod zabudowę w maju 2023 r.

Grunty pod zabudowę w maju 2023 r.„Rynek domów jednorodzinnych w Polsce jest bardzo zróżnicowany pod względem cen, lokalizacji i jakości. W zależności od regionu, wielkości i standardu domu, ceny wahają się od kilkuset tysięcy do kilkunastu milionów złotych. Najdroższe są domy w Warszawie i okolicach, gdzie średnia cena za metr kwadratowy wynosi ponad 10 tysięcy złotych. Najtańsze są domy na wschodzie kraju, gdzie można znaleźć oferty poniżej 2 tysięcy złotych za metr kwadratowy. Rynek domów zmienia się także pod wpływem trendów społecznych i gospodarczych. Z jednej strony, rośnie zapotrzebowanie na domy z ogrodem i większą przestrzenią, zwłaszcza w dobie pandemii i pracy zdalnej. Z drugiej strony, wiele osób nie może sobie pozwolić na zakup domu ze względu na wysokie ceny, ograniczoną dostępność kredytów i rosnące koszty utrzymania. Dlatego też obserwuje się wzrost popularności mieszkań na przedmieściach lub w mniejszych miastach, które łączą zalety domu i mieszkania.” – Tomasz Błeszyński, doradca rynku nieruchomości

„Sytuacja na rynku tanich domów szeregowych jest nadal złożona. Zmianę może przynieść program Tani Kredyt 2%, przy czym, wpłynie jedynie na małe lokale na przedmieściach lub w ościennych gminach dużych aglomeracji, z uwagi na przewidziane limity kwot kredytu i maksymalnego udziału własnego.” – Michał Kubicki Prezes Omega Asset Management, expert Komitetu ds. Nieruchomości KIG