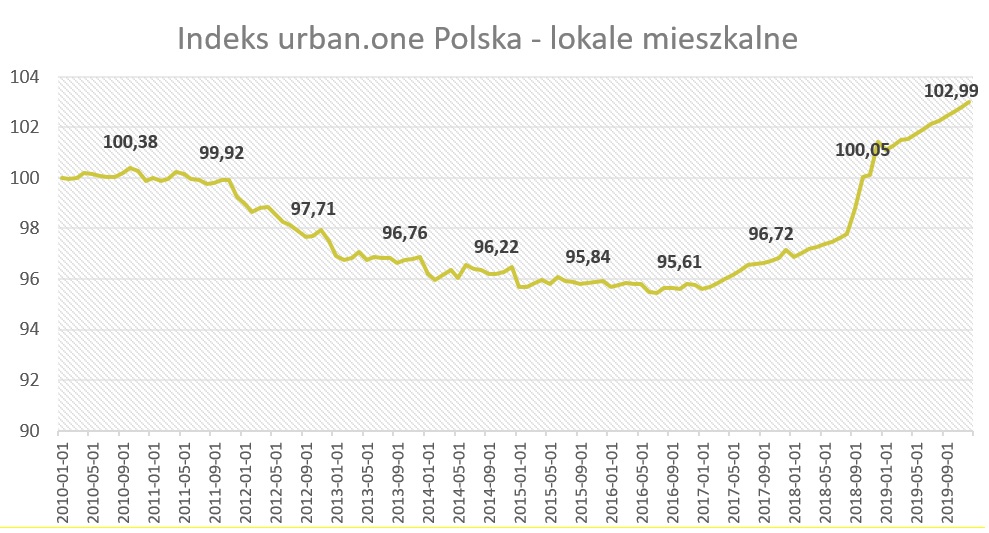

Końcówka 2019 roku przyniosła stabilizację cen na rynku lokali mieszkalnych w Polsce. Na koniec grudnia 2019 roku Indeks urban.one dla lokali mieszkalnych w Polsce ustabilizował się na poziomie 102,99 pkt, czyli względem ubiegłego miesiąca wzrósł o 0,19 pkt.

71% ankietowanych ekspertów przewiduje, że w ciągu najbliższych 6 miesięcy warunki gospodarcze dla rynku lokali mieszkalnych w Polsce pozostaną bez zmian, 16% prognozuje że ulegną pogorszeniu. Tylko co dziesiąty ankietowany przewidywał poprawę ogólnej sytuacji w kraju.

Ceny mieszkań w Polsce przekroczyły już poziom z lat 2006-2008, w Warszawie ceny ofertowe już od kilku miesięcy utrzymują się na średnim poziomie powyżej 10 tys. złotych, Trójmiasto jest już niedaleko za stolicą, a Kraków i Wrocław zbliżyły się do średniej na poziomie 9 tys. złotych. Pomimo tak wysokich cen popyt nie hamuje. Wg danych opublikowanych przez JLL liczba sprzedanych mieszkań w całym 2019 roku na 6 największych rynkach w Polsce przekroczyła poziom z 2018 roku, sprzedaż wzrosła o 0,8%, w wyniku czego deweloperzy upłynnili 65,4 tys. mieszkań. Nastroje na rynku wciąż są dobre, choć obawy rosną. Najwięksi gracze na rynku trzymają rękę na pulsie, ostrożnie patrzą na rynek i powoli wprowadzają do sprzedaży nowe inwestycje. Na niektórych rynkach popyt zaczyna przewyższać podaż. Taka sytuacja sprzyja deweloperom, gdyż dzięki temu to oni nadal mogą dyktować ceny mieszkań. Pojawia się też kłopot z dostępnością działek, bank ziemi wielu deweloperów kurczy się – mówi Anna Karaś, starszy analityk ds. rynku nieruchomości. Czy istnieje więc ryzyko, że w nadchodzącym roku popyt zacznie przewyższać podaż a oferta mieszkaniowa nadal będzie się kurczyć?

Wobec utrzymującego się wysokiego popytu, przy stale niskiej liczbie dostępnych działek pod zabudowę jest wielce prawdopodobne, że podaż może nie nadążyć za zainteresowaniem kupujących. Należy także zwrócić uwagę, iż wydłużyły się procedury administracyjne, w tym, związane z przekształceniem użytkowania wieczystego we własność, które, samo w sobie, zabiera deweloperowi kolejnych kilka miesięcy w procesie budowlanym. Spiętrzenie wniosków o wydanie zaświadczeń o przekształceniu powoduje, iż urzędy nie są w stanie tych aplikacji przeprocedować w rozsądnym czasie. Na to nakłada się wydłużenie procedur związanych z uzyskiwaniem decyzji o warunkach zabudowy oraz o pozwoleniu na budowę, co rozciąga proces inwestycyjny, od momentu zakupu nieruchomości, do momentu zakończenia budowy i przekazania kluczy kupującym do ponad 3 – 3,5 roku. Trzeba też pamiętać, że dostępne grunty obarczone mogą być wieloma wadami. Szereg nieruchomości jest zablokowana decyzjami Komisji ds. Reprywatyzacji. Dotyczy to nie tylko kamienic i zabudowanych gruntów, ale także pustych działek, który mogłyby być zagospodarowane przez deweloperów. Michał Kubicki, prezes zarządu CMP Center Management Polska.

Nie tylko jest to możliwe ale wręcz nieuniknione. Wzrost cen gruntów, wykonawstwa i ogólnych kosztów realizacji inwestycji wpływa na decyzje o zmniejszeniu ilość realizowanych jednocześnie inwestycji lub o zakupie nowych gruntów. Mamy zatem sytuację w której nowych inwestycji jest mniej a popyt nie słabnie, komentuje nasz anonimowy ekspert.

Odmiennego zdania jest Marcin Krasoń, ekspert obido.pl; Moim zdaniem nie ma takiego ryzyka, bo przy tak wysokich cenach lokali mieszkalnych, szanse na wysoki popyt są ograniczone. A jednocześnie dane GUS-u są tu dość jednoznaczne. Deweloperzy największe wzrosty zanotowali jeśli chodzi o liczbę mieszkań oddanych do użytkowania (wzrost o 16,6 proc.). Liczba nowych budów urosła o 7,9 proc., a pozwoleń na budowę – o 4,6 proc. Wszystko wskazuje więc na to, że w najbliższych kwartałach powstawać będzie równie dużo, jeśli nie więcej, mieszkań.

Barbara Bugaj, Główny analityk rynku nieruchomości w SonarHome, zauważa, że z sytuacją przewagi popytu nad podażą mieliśmy już do czynienia w minionym roku, i dodaje; pewny jest utrzymujący się entuzjazm po stronie popytu, który rozlewa się zarówno na rynek pierwotny i wtórny, co potwierdza ubiegłoroczne tempo wzrostu cen. Rok 2020 będzie ważny dla mieszkaniówki, ponieważ, pokaże, czy wysokie ceny mieszkań i zwalniająca gospodarka skłonią stronę popytową do wyhamowania. Średnia cena transakcyjna 1m2 mieszkania w Warszawie przekroczyła już 9 tys. zł, cena ofertowa 10 tys. zł – to wysoki poziom. Jeśli dotychczasowe tempo wzrostu cen utrzymałoby się do 2021 roku mamy ryzyko narastania bańki cenowej.

Poznaj wartość swojego mieszkania w 60 sekund!

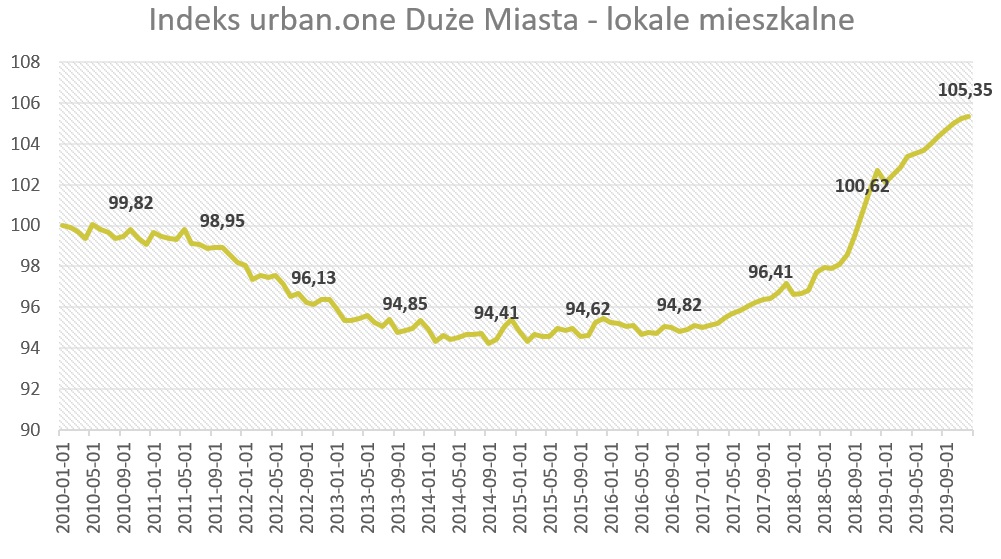

Ceny mieszkań w dużych miastach

W dużych

miastach[1]

Indeks urban.one w grudniu 2019 r. wyniósł 105,35 pkt. W

odniesieniu do listopada odnotowano lekki wzrost równy 0,11 pkt, a dynamika

zmian w skali roku (listopad 2019/ listopad 2018) wyniosła 2,67 pkt. Eksperci

nie są zgodni co do prognozy sytuacji dla największych miast w Polsce na I

połowę 2020 roku. Względem poprzedniego badania pojawiło się więcej głosów

zarówno za poprawą jak i pogorszeniem sytuacji na rynku. Stabilną sytuację

przewiduje połowa ankietowanych.

Sytuacja na deweloperskim rynku mieszkaniowym w 2020r. pozostanie fundamentalnie stabilna, z silna dominacja deweloperów nad nabywcami mieszkań i bankami. Porażka rządowego programu Mieszkanie Plus (tzn. brak jakiejkolwiek rozsądnej aktywności przedstawicieli instytucji rządowych w tym zakresie) tym bardziej wzmacnia pozycje prywatnych deweloperów komercyjnych, zresztą świetnie radzących sobie na wolnym rynku – mówidoradca strategiczny Sławomir Horbaczewski, i dodaje; Deweloperzy nie maja istotnych problemów z produkcja takiej liczby mieszkań, aby cały czas utrzymywać nieznaczna przewagę popytu nad ich podażą (co z korzyścią dla deweloperów wpływa na osiągane marże na sprzedaży). Zrównoważonemu rynkowi mieszkaniowemu sprzyja pojawianie się nowych klientów – imigrantów i osób wchodzących w dorosłość, powracają na niego także te osoby, które już wcześniej kupiły mieszkanie od dewelopera i obecnie sytuacja materialna i życiowa pozwala im na zakup kolejnego mieszkania – większego, droższego lub dla dzieci (tymczasem wynajmowanego). Coraz więcej osób jest także zainteresowanych biznesowym podejściem do zakupu mieszkania – jako lokaty kapitału.

Tomasz Dembek, Residential real estate expert w Otodom/OLX Group twierdzi; Popyt będzie nadal górował nad podażą. W Polsce gdzie króluje model posiadania nieruchomości, nie wynajmu – w dalszym ciągu jest zapotrzebowanie na kilkaset tysięcy – miliony mieszkań. Polacy potrzebują mieszkania jako pierwsze lokum, następne mieszkanie kupują aby polepszyć standard mieszkania. Do tego należy również dodać słabnący nieco ostatnio popyt na mieszkania w celach inwestycyjnych (lokowanie kapitału i wynajem). Deweloperzy jeszcze przez dłuższy czas nie zaspokoją tych potrzeb. Urzeczywistnia się to w systematycznym wzroście cen transakcyjnych. Dodaje jednak, że w 2020 roku nie należy się spodziewać już tak dużych wzrostów cen. Inwestorzy indywidualni którzy zarabiają na wynajmie już stracili impet. Zagrożeniami pozostają: odpływ z Polski pracowników ze wschodu którzy zasilają zasoby pracownicze firm budowlanych, generują znaczący popyt na rynku najmu oraz obrocie nieruchomościami, jak również wyhamowanie wzrostu płac i rządowych transferów socjalnych a także rosnąca inflacja.

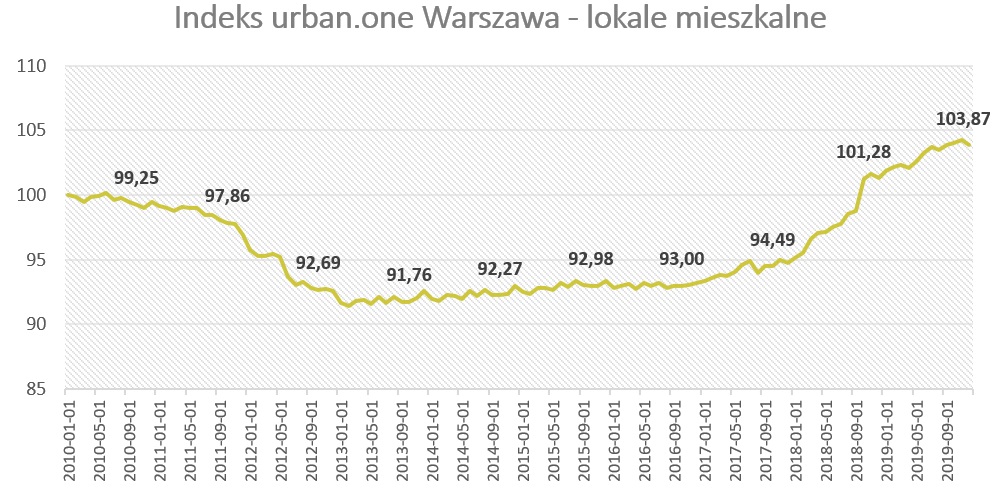

Ceny mieszkań w Warszawie

W stolicy końcówka roku przyniosła stabilizację w zakresie cen mieszkań, tym razem Indeks urban.one dla Warszawy osiągnął poziom 103,87 pkt. W porównaniu do poprzedniego miesiąca odnotowano korektę na poziomie 0,38 pkt. Wśród ankietowanych ekspertów wyraźnie narasta obawa przed pogarszającą się sytuacją na stołecznym rynku mieszkaniowym. 47% twierdzi, że warunki pozostaną stabilne, ale już co trzeci prognozuje pogorszenie się sytuacji w ciągu najbliższych 6 miesięcy. Główny problemem w Warszawie jest niewydolność urzędów oraz trudność w pozyskaniu gruntów pod zabudowę, w wyniku tego oferta mieszkaniowa kurczy się, a deweloperzy dyktują ceny – mówi Anna Karaś, Starszy Analityk ds. Rynku Mieszkaniowego. Zagadką pozostaje więc „próg bólu” kupujących związany z poziomem cen. 10,5 tys. zł za metr nowego mieszkania w Warszawie (dane JLL) to z jednej strony bardzo dużo, ale z drugiej… chętnych na zakupy wciąż nie brakuje. Jak długo? – pyta Marcin Krasoń, ekspert obido.pl.

W obliczu bardzo wysokich cen mieszkań pojawia się pytanie o finansowanie oraz o to, jak będzie wyglądała polityka banków w sektorze kredytów hipotecznych? Czy jest możliwe aby akcja kredytowa uległa osłabieniu?

Zaostrzenie warunków przydzielania kredytów jest zapowiadane już od dawna jednak nie znajduje to odbicia w rzeczywistości. W ciągu pierwszych trzech kwartałów 2019 roku udzielono kredytów mieszkaniowych na kwotę 46,914 mld zł( (wzrost o 16,6% r/r,), co stanowi 87,12% wyników całego roku 2018. Może to oznaczać, że rok 2019 będzie rokiem rekordowym, a akcja kredytowa może osiągnąć niespotykany dotąd poziom 60 mld zł! Średnia wartość kredytu za III kwartał 19 to 282 026 zł (wzrost o 8,3% względem IIIQ 2018 – 260 368 zł), natomiast na koniec IIIQ 2019 roku udział kredytów zagrożonych w portfelu kredytów mieszkaniowych ogółem wyniósł 2,42%, co w porównaniu do IIIQ 2018 oznacza spadek o 0,09 p.p. Biorąc pod uwagę powyższe dane możemy z dużym optymizmem patrzeć na akcję kredytową banków w 2020 roku, która z dużym prawdopodobieństwem nie ulegnie osłabieniu, i zależnie od sytuacji gospodarczej pozostanie bez zmian lub będzie dalej rosła– prognozuje Szymon Gil, CIIA. DM M/S

Akcja kredytowa banków w sektorze kredytów hipotecznych nie ulegnie w 2020r. osłabieniu, byłoby to wbrew interesowi banków, które wciąż agresywnie muszą sprzedawać posiadany pieniądz, aby realizować wysokie zwroty na kapitale, a wcześniej generować potężne przepływy gotówkowe na niezbędne inwestycje w infrastrukturę telekomunikacyjna i cyfrową, co jest niezbędne, aby samodzielnie przetrwały na rynku. Mieszkaniowe kredyty hipoteczne są bardzo wdzięcznym źródłem przychodów – bezpiecznym, stabilnym i przede wszystkim przewidywalnym. Umożliwiają zniewalanie klientów na wiele lat, sprzedawanie wielu produktów towarzyszących osobom fizycznym, a często także wcześniejsze finansowanie deweloperów mieszkaniowych, którzy z uwagi na swoją merytorycznie zorientowaną stabilność finansową (długoterminowe inwestycje, koncentracja na podstawowym biznesie, znajomość rynku, rozpoznawalność) są co do zasady wiarygodnym i pożądanym klientem. Ponadto w istocie kredyty budowlane dla deweloperów spłacają się indywidulanymi kredytami mieszkaniowymi, zatem strukturalnie rzecz jest bardzo przejrzysta i możliwa do ułożenia na wiele lat. Rządowa propaganda o coraz to lepszej sytuacji finansowej gospodarstw domowych (która ma solidne podstawy w rzeczywistości) wpływa na emocje społeczne, rozpala ludzkie wyobraźnie i tym bardziej pobudza rozbudzone od wielu lat nastroje konsumenckie. Banki mają tego świadomość i coraz lepiej weryfikują rzeczywistą zdolność kredytową swoich klientów, Sławomir Horbaczewski, doradca strategiczny.

Banki, już od końca 2018 zaostrzają politykę kredytową, widząc, iż rozgrzany rynek może spowodować powstawanie bańki cenowej. Koniecznym jest posiadanie udziału własnego, który daje bankowi szansę na ewentualne pozbycie się aktywa, zabezpieczonego hipoteką. Polski rynek i jego specyfika sprzedawania niewykończonych mieszkań stawia banki oferujące hipoteki w znacznie lepszej pozycji, niż gdziekolwiek indziej na świecie. Wziąwszy pod uwagę, że udział własny musi wynosić ok. 20%, a wykończenie mieszkania, to kolejne 20% wartości, realna wartość zabezpieczenia kredytu wynosi 140% wartości rynkowej. Stąd, nie należy się spodziewać dalszego zaostrzania polityki kredytowej, jako że dane o wzroście gospodarczym, a w szczególności o rosnących wynagrodzeniach, dają podstawy do pozytywnej oceny perspektyw dla rynku kredytów hipotecznych – Michał Kubicki, prezes zarządu CMP Center Management Polska.Pełen optymizmu jest także Tomasz Dembek; Nie ma oznak chęci podwyższenia stóp procentowych przez bank centralny co zapowiada kolejny rok prosperity na rynku kredytów hipotecznych. Warunki rekomendacji S w kwestii wkładu własnego min 20% obowiązują już od 3 lat, nie wpłynęło to na wyhamowanie akcji kredytowej. Wręcz przeciwnie cały czas rośnie. Duża część banków udziela kredytów wymagając jedynie 10% wkładu własnego i wykupienia ubezpieczenia brakującej kwoty. Chętnych nie brakuje. Wciąż ogromną cześć transakcji są zakupy ze środków własnych uzyskanych np ze sprzedaży nieruchomości. Polityka banków ma tu znaczenie jedynie symboliczne – umacniając optymizm do inwestowania.

Choć banki od kilku już kwartałów zapowiadają utrudnienia w dostępie do kredytów hipotecznych, to twarde dane rynkowe pokazują, że wartość uruchomionych w 2019 roku hipotek była rekordowa. Moja ocena tej sytuacji jest taka – banki widząc coraz więcej chętnych na hipoteki mogą być wybredne przy udzielaniu tych długów – zaostrzają więc kryteria przyznawania kredytów, podnoszą marże i koszty pozaodsetkowe. Sama podaż kredytów powinna być o tyle niezagrożona, że dla banków znacznie bezpieczniejsze jest udzielanie kredytów mieszkaniowych niż konsumpcyjnych czy firmowych. Mam wrażenie, że produkcja kredytowa z tych bardziej ryzykownych obszarów przesuwa się ostatnio do mniej ryzykownych. Wielką niewiadomą jest to co stanie się gdyby np. jakiś duży bank wymagał wsparcia kapitałowego w tym roku, czego przecież nie możemy wykluczyć, ale też trudno ocenić zarówno prawdopodobieństwo, jak i skutki realizacji takiego scenariusza. Bartosz Turek, analityk HRE Investments Eksperci reprezentujący branżę bankową podkreślają jednak ostrożną postawę sektora finansowego. Banki pozostaną asekuracyjne. Najbardziej interesują nas pakiety kompleksowe tzn. klient który korzysta z innych usług bankowych pozostanie z nami spłacając kredyt mieszkaniowy, mówi anonimowy ekspert. Inny dodaje; Nie spodziewamy się znaczących zmian w założeniach dotyczących wartości udzielnych pożyczek, widoczne jest jednak znaczne zwiększenie ostrożności banku w postaci wzrostu ilości zabezpieczeń udzielanych pożyczek i pogorszenia warunków na jakich deweloperzy uzyskują kredyty.

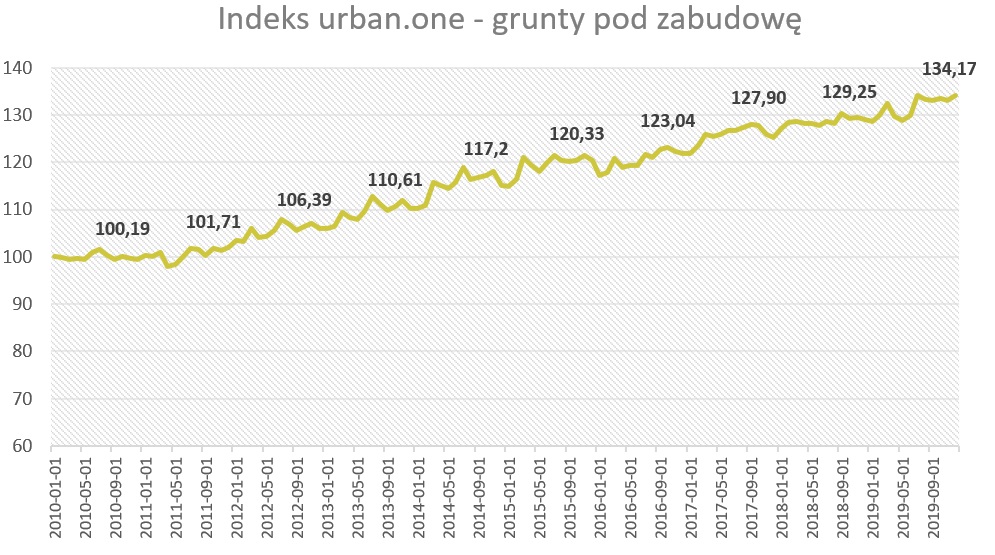

Ceny działek budowlanych

W grudniu doszło zauważalnego wzrostu cen w segmencie gruntów na cele budowlane. Rok 2019 indeks urban.one zamknął się wynikiem równym 134,17 pkt., co oznacza, że w ujęciu m/m zmiana wyniosła 1,12 pkt, podczas gdy w skali r/r ceny wzrosły o 5,13 pkt.

Znaleźliśmy się w sytuacji kiedy to działalność deweloperska nie jest ograniczana przez spadek popytu ale brak dostępnych gruntów pod zabudowę. Głód ziemi powoduje, że inwestorzy są gotowi płacić rekordowe stawki za atrakcyjne działki budowlane, co znajduje odbicie w Indeksie cen gruntów. Sytuacje tę najlepiej obrazują rekordowe transakcje zawarte w 2019 roku; transakcja za 148 mln zł, 54 tys. za mkw. – nowy rekord za mkw. gruntu z pozwoleniem pod budownictwo mieszkaniowe w centrum Warszawy. Inny przykład, działka na Bielanach, przy metrze Słodowiec nabyta na drodze przetargu ustnego z ceną wywoławczą ustanowioną na poziomie 13 mln złotych ostateczne sprzedana za cenę prawie trzykrotnie wyższą, ponad 38 mln zł. Takich przykładów było i w nadchodzącym 2020 roku będzie więcej – przewiduje Anna Karaś, Starszy Analityk w Cenatorium. Średnia cena działek, w porównaniu do początku cyklu koniunkturalnego, wzrosła ponad 100%. W niektórych dzielnicach, jak Białołęka, nawet o 300 i więcej procent. Taki stan oraz rekordowe ceny budowy, które wzrosły, w tym samym czasie o 50%, powodują, iż pojawia się obawa przed pęknięciem bańki cenowej, mówi Michał Kubicki, prezes zarządu CMP Center Management Polska.

W najnowszej ankiecie przeprowadzonej przez Cenatorium zdanie specjalistów odnośnie przyszłej sytuacji na rynku gruntów było podzielone, jednak większość – 41% wskazywała na pogorszenie warunków, podczas gdy 35% ankietowanych nie spodziewała się zmian. Pojawiło się także więcej głosów za poprawą sytuacji.

Największe nadzieje na poprawę sytuacji niesie ze sobą program Mieszkanie Plus i zapowiadana współpraca z deweloperami. Są zwiastuny polepszenia sytuacji na rynku gruntów inwestycyjnych – Krajowy Zasób Nieruchomości proponuje deweloperom partnerstwo w zagospodarowaniu olbrzymiego banku ziemi który posiada, komentuje Tomasz Dembek, Residential real estate expert Otodom/OLX Group

Wtóruje mu Michał Kubicki, prezes zarządu CMP Center Management Polska; zmiana w dostępie do tych terenów i przyspieszenie procedur mogłyby poprawić podaż w 2020r.-

Jakie będą warunki współpracy deweloperów z programem Mieszkanie Plus wciąż nie wiemy. Nadzieje są jednak wielkie po obu stronach – zarówno twórców programu, jak i deweloperów, którzy zamiast w centrach miast powoli rozglądają się za działkami na ich obrzeżach.

[1] Indeks urban.one Duże Miasta – Indeks cen transakcyjnych lokali mieszkalnych w miastach (Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Łódź)