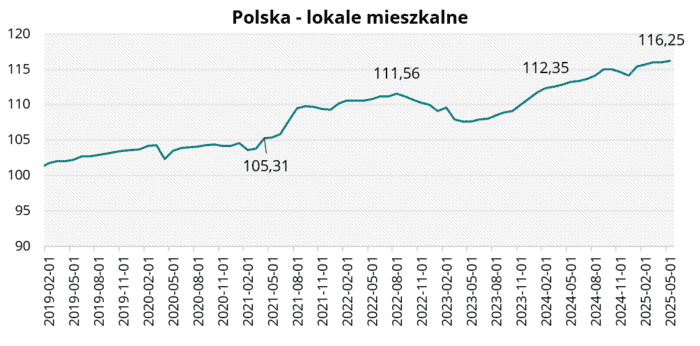

Wartość indeksu urban.one odnoszącego się do lokali mieszkalnych w Polsce w maju br. wyniosła 116,25 pkt., co oznacza wzrost o 0,24 pkt w ciągu miesiąca.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

W tej edycji ankiety rynkowi specjaliści przewidują, że warunki gospodarcze dla rynku lokali pozostaną stabilne. Takiego zdania jest aż 60% ankietowanych. Za pogorszeniem sytuacji rynkowej opowiedziało się 30% ankietowanych. Pozostali (10%) przewidują, że warunki na rynku mieszkań ulegną poprawie.

Polska – lokale mieszkalne w maju 2025 r.

Polska – lokale mieszkalne w maju 2025 r.W maju 2025 r. rozpoczęto budowę ponad 19 tys. mieszkań ogółem. Było to o 4,8% mniej mieszkań niż w kwietniu i o 3,7% mniej niż w analogicznym okresie 2024r. Deweloperzy rozpoczęli budowę prawie 11,2 tys. mieszkań, co było wynikiem o 5,6% gorszym od wyniku z kwietnia br. i o 6,4% gorszym od wyniku z maja 2024 r.

W maju br. wydano pozwolenia lub dokonano zgłoszenia budowy na 20,7 tys. mieszkań ogółem. Było to o 9,0% więcej wydanych pozwoleń niż w kwietniu br. i o 16,4% mniej niż w analogicznym okresie 2024 r. Deweloperzy uzyskali pozwolenia na budowę prawie 12,7 tys. mieszkań. Było to o 18,8% więcej wydanych pozwoleń niż miesiąc wcześniej i o 26,3% mniej niż w maju 2024 r.

W maju br. oddano do użytkowania ponad 14,6 tys. mieszkań ogółem. Było to o 9,1% mniej mieszkań niż miesiąc wcześniej i o 1,7% mniej niż w maju 2024 r. Deweloperzy oddali do użytkowania ponad 9,1 tys. lokali mieszkalnych, co było wynikiem gorszym o 8,6% od wyniku z kwietnia br. i o 1,4% gorszym od wyniku z analogicznego okresu 2024 r.

Wg danych BIK w maju 2025 r. banki udzieliły 18,78 tys. kredytów o wartości 8,25 mld zł. W ujęciu miesięcznym liczba udzielonych kredytów wzrosła o 1,3%, natomiast w ujęciu rocznym wzrosła o 23,7%. Łączna kwota udzielonych kredytów była o 1,7% wyższa od łącznej kwoty udzielonych kredytów w kwietniu br. Średnia wartość udzielonego kredytu wyniosła 439,3 tys. zł i była wyższa o 0,6% o średniej z kwietnia br.

„Pomimo utrzymującej się ogólnej stabilizacji na rynku, widoczne są korekty cenowe. Na rynku pierwotnym dotyczy to zwłaszcza projektów położonych na peryferiach miast lub w mniej atrakcyjnych lokalizacjach. Na rynku wtórnym mieszkań w starszym budownictwie o dużej powierzchni. Wg danych GUS na rynku deweloperskim widoczne jest spowolnienie w uruchamianiu nowych inwestycji. Utrzymujący się taki stan rzeczy może doprowadzić w końcówce roku do ograniczonej dostępności mieszkań. Dodatkowo zmieniające się przepisy prawne oraz bardziej wymagające wymagania techniczne stanowią wyzwanie dla deweloperów co przekłada się na większe koszty realizowanych inwestycji. Popyt na mieszkania nadal jest ograniczony głównie przez nadal wysokie koszty kredytu. Wysokie ceny zakupu lokali mieszkalnych oraz pogorszenie stopy zwrotu z najmu powoduje, że popyt inwestycyjny jest także ograniczony.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Wakacje nie sprzyjają intensywnym działaniom na rynku ani wzmożonym pracom legislacyjnym. Warto więc w tym czasie, zastanowić się nad konsekwencjami wejścia w życie przyszłorocznych zmian w planowaniu przestrzennym. Coraz więcej słychać głosów z samorządów, że gminy mogą być niegotowe na wprowadzenie Planów Ogólnych nawet do przesuniętego już na 1 lipca 2026r. terminu. Jednocześnie, oznacza to zakończenie wydawania decyzji o warunkach zabudowy. Pytanie więc brzmi, czy właściwie oceniono konsekwencje takiego stanu rzeczy. Rewolucyjne zmiany

w planowaniu przestrzennym nie spowodowały gwałtownego przyrostu liczby planistów, zwłaszcza doświadczonych. Umiejących prawidłowo ocenić realne potrzeby każdej gminy. Szczególnie zaś, największych miast. Obawy budzą też przepisy, mówiące o zabudowie uzupełniającej, które mogą wykluczać z zabudowy całe dzielnice miast. Warto się ponownie pochylić nad tematem.” Michał Kubicki prezes Omega Asset Management I członek Komitetu ds Nieruchomości KIG.

„Indeks BNG [Biznes – Nieruchomości – Gospodarka] określa stan koniunktury gospodarki, rynku nieruchomości i funkcjonowania biznesu w Polsce. Analiza indeksu BNG dla danych sektora nieruchomości za miesiąc maj 2025 nie są krzepiące. Indeks Nieruchomości – 30 pkt. zanotował kolejny miesiąc spadek w indeksie tym razem o 10 pkt.

- Brak odbicia sugeruje, że problemy na rynku są strukturalne, a nie tylko przejściowe.

- Popyt pozostaje nadal niski, a niektóre inwestycje budowlane są wstrzymywane.

- Na rynku nieruchomości odbywa się mniej transakcji kupna/sprzedaży, najmu.

- Na niektórych rynkach widoczne są znaczne korekty cen nieruchomości.

- Problemy deweloperów ze sprzedażą mieszkań ograniczają ich aktywność budowlaną.

- Nadal wysoki jest koszt uzyskania kredytu hipotecznego z powodu braku obniżki stóp procentowych.

Indeks BNG wskazuje na dalsze osłabienie koniunktury we wszystkich trzech segmentach [Biznes – Nieruchomości – Gospodarka]. Niepewność w sektorze biznesu i utrzymujące się z miesiąca na miesiąc problemy w nieruchomościach są głównymi barierami dla odbudowy wzrostu. Brak poprawy w gospodarce oznacza w perspektywie niepokój stan zamożności państwa i obywateli.” –Tomasz Błeszyński, doradca rynku nieruchomości.

„Cały bez wyjątku rynek obserwuje, co nas czeka z Planami Ogólnymi Gmin. Jeśli okaże się to być kompromitacja (nie gmin oczywiście, a ministerstwa, które to wymyśliło), rynek mocno zapłacze. Oby nie okazało się, że od lipca przyszłego roku (a więc już za dwanaście miesięcy) załamie się podaż nowych kontraktów deweloperskich na dostawę mieszkań (zwanych przedwstępnymi umowami deweloperskimi), bo tereny już objęte miejscowymi planami zagospodarowania są w znacznym stopniu zabudowane, a o nowe warunki zabudowy nie bardzo jest, jak wystąpić, bo albo nie ma wystarczającej liczby gminnych planów ogólnych, albo tzw. obszary uzupełnień w tych planach są ze wszech miar skromne. Wciąż nie rozumiem, dlaczego pieniędzy (w końcu to aż 2 mld zł) nie wykorzystanych (i już z postawionym na tym krzyżykiem) na rządowe programy wsparcia mieszkalnictwa, nie można było przesunąć dla ubogich samorządów na wsparcie masowego opracowywania miejscowych planów zagospodarowania.” – Sławomir Horbaczewski, ekonomista

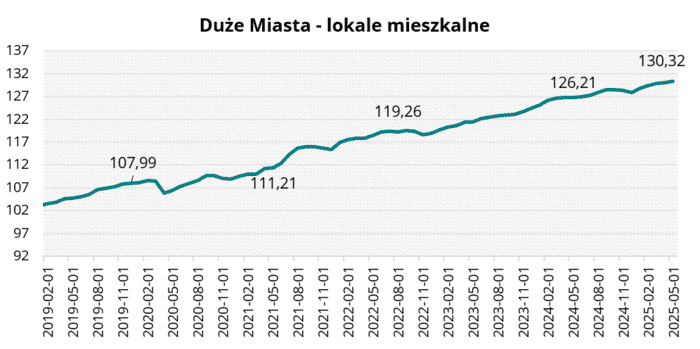

Ceny mieszkań w dużych miastach

Wartość indeksu urban.one dla mieszkań z dużych miast wzrosła o 0,34 pkt w ciągu miesiąca i wyniosła 130,32 pkt w maju 2025 roku.

W tej edycji ankiety eksperci przewidują, że ceny mieszkań będą spadać. Takiego zdania jest aż 60% ankietowanych. Pozostali opowiedzieli się za stabilizacją cen w nadchodzącym półroczu.

Duże Miasta – lokale mieszkalne w maju 2025 r.

Duże Miasta – lokale mieszkalne w maju 2025 r.„Monitoring cen ofertowych prowadzony przez Cenatorium pokazuje, że w maju średnie ceny mieszkań lokalnie ulegały wahaniom. W Gdańsku średnie ceny ofertowe na rynku pierwotny wzrosły o 1,3%, z kolei na doszło do stabilizacji cen. Odwrotna sytuacja miała miejsce w pozostały dużych miastach. Na rynku pierwotnym średnie ceny mieszkań obniżyły się od 0,4% w Krakowie do 3,8%, w Łodzi. Na rynku wtórnym odnotowaliśmy wzrosty cen średnich w przedziale 0,3% w Łodzi do 1,9% w Poznaniu w skali miesiąca. Oferta mieszkań w sprzedaży w analizowanych miastach wzrosła o ok. 2% w skali miesiąca. Najwięcej nowych ofert sprzedaży w maju pojawiło się w Gdańsku i Gdyni, co doprowadziło do zwiększenia podaży łącznie o prawie 9% w ciągu miesiąca. Jedynym miastem, w którym notujemy spadki podaży jest Łódź. Jeszcze w końcówce roku stolica województwa łódzkiego była drugim rynkiem pod względem podaży mieszkań na sprzedaż na rynku pierwotnym ustępując jedynie Warszawie. W maju łódzka oferta skurczyła się o ok. 2% w ciągu miesiąca, natomiast o przeszło 3% licząc od początku roku.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Sytuacja na rynku mieszkaniowym jest ostatnio w miarę spokojna. Operujący na nim kupujący i sprzedający nie pokładają już wielkich nadziei w programie dopłat do kredytów, skupiają się na tym, co tu i teraz. Oczekiwane przez część obserwatorów spadki cen, póki co są bardzo skromne i niewiele wskazuje na ich pogłębienie. Kolejne miesiące to dalsza stabilizacja lub drobne korekty w jedną/drugą stronę. W cennikach deweloperów utrzymuje się szeroko rozumiana stabilizacja. Trochę spadają ceny w Krakowie i Wrocławiu, rosną za to w Warszawie i Trójmieście. Najdłużej spadki trwają we Wrocławiu, gdzie rekordowo wysoki poziom osiągnięto we wrześniu ubiegłego roku. Od tego czasu średnia cena ofertowa metra kwadratowego mieszkania od dewelopera spadła z 14,5 do 14 tys. zł, czyli o 3,5%.” – Marcin Krasoń, ekspert rynku mieszkaniowego, Otodom

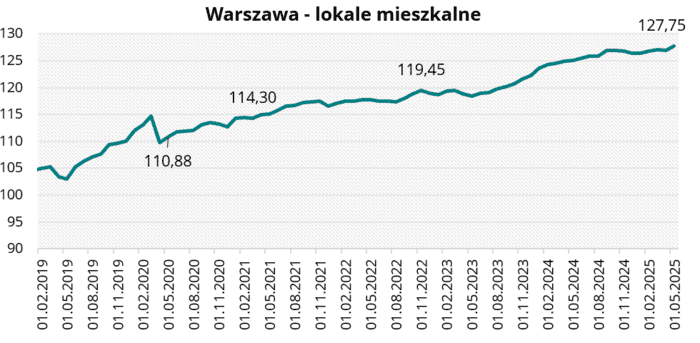

Ceny mieszkań w Warszawie

W maju 2025 r. wartość indeksu urban.one odnoszącego się do lokali mieszkalnych na warszawskim rynku wzrosła o 0,89 pkt i wyniosła 127,75 pkt.

W tej edycji ankiety 70% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu pozostanie stabilna. Pozostali ankietowani przewidują wzrost wolumenu sprzedaży mieszkań (30%).

Warszawa – lokale mieszkalne w maju 2025 r.

Warszawa – lokale mieszkalne w maju 2025 r.„Na stołecznym rynku lokali mieszkalnych w maju średnie ceny ofertowe wzrosły na rynku pierwotnym o 4%, natomiast na rynku wtórnym wzrost nie przekroczył 0,5% w skali miesiąca. W cennikach deweloperów utrzymuje się szeroko rozumiana stabilizacja. Oferta mieszkań przeznaczonych na sprzedaż pozostaje na wysokim poziomie. W maju najwięcej nowych ofert sprzedaży pojawiło się w na Mokotowie i Pradze-Południe. Nowe wprowadzenia w tych dzielnicach stanowiły ponad 25% wszystkich nowych ofert.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

Ostatnie tygodnie to czas, w którym powrócił temat wprowadzenia REIT-ów na polski rynek. Zapytaliśmy naszych zaprzyjaźnionych ekspertów co sądzą o tym pomyśle?

„W Polsce temat REIT-ów (Real Estate Investment Trusts) jest obecnie na etapie prac legislacyjnych i planowanego wprowadzenia ich do systemu prawnego. REIT-y to specjalistyczne podmioty inwestycyjne, które pozwalają inwestorom lokować kapitał w nieruchomości przeznaczone głównie na wynajem, bez konieczności ich bezpośredniego zakupu. Działają zazwyczaj jako spółki giełdowe, wypłacające regularne dywidendy z zysków generowanych z najmu. Celem REIT-ów jest długoterminowe czerpanie dochodów z czynszów, a nie sprzedaż nieruchomości. Jak każde rozwiązanie tak i wprowadzenie REIT-ów niesie za sobą korzyści i zagrożenia. REIT-y mogą otworzyć polski rynek najmu instytucjonalnego, zwiększyć dostępność inwestycji w nieruchomości dla szerokiego grona inwestorów oraz wspierać rozwój rynku najmu profesjonalnego. Mogą przyciągnąć kapitał krajowych inwestorów instytucjonalnych, w tym funduszy emerytalnych i TFI, a także indywidualnych inwestorów, którzy obecnie mają środki na depozytach bankowych. Z drugiej stronu bez odpowiednich zabezpieczeń mogą pogłębić kryzys mieszkaniowy np. poprzez wzrost czynszów czy cen mieszkań. Dominacja REIT-ów może spowodować, że coraz większa część zasobów mieszkaniowych trafi w ręce instytucji, a nie osób prywatnych, co może pogłębić problem braku stabilności mieszkaniowej i wykluczenia społecznego. Choć REIT-y mogą przynieść rozwój rynku najmu instytucjonalnego, to bez odpowiednich zabezpieczeń i regulacji niosą ryzyko wzrostu cen, ograniczenia dostępności mieszkań oraz przeniesienia niestabilności rynków finansowych na rynek mieszkaniowy, co może mieć poważne konsekwencje społeczne i gospodarcze w Polsce.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Polskie fundusze nieruchomości zwane REITami mają w zamierzeniu aktualnego rządu wzmocnić rynek najmu nieruchomości, odpryskowo także rynek kapitałowy, skoro jako spółki akcyjne mają być notowane na giełdzie. Jednak inwestorzy tak czy inaczej będą je porównywać do innych form wehikułów celowych (np. fundacji rodzinnych) czy podmiotów traktowanych inaczej pod względem podatkowym (vide CIT estoński). Bałbym się używać preferowanych podatkowo, bo jak to już nieraz u nas bywało, przy ustawach się majstruje i za jakiś czas może się okazać, że nie mamy do czynienia z preferencjami podatkowymi, a bardziej z udziwnieniami podatkowymi. Tyle już czasu trwa bezowocna dyskusja o wprowadzeniu REITow, że przybrało to już formę bicia piany, a nie konkretnych ułatwień dla przedsiębiorców (bo przecież i inwestorzy finansowi takimi na pewno są). A rynek kapitałowy w Polsce ma się fatalnie, zamiast REITowej pary w gwizdek, rząd powinien znieść w ogóle podatek Belki.” – Sławomir Horbaczewski, ekonomista

„REIT-y są potrzebne. Nie tylko dla rozwoju rynku nieruchomości, ale także dla większej dostępności kapitału. Przede wszystkim, pozwolą na inwestowanie w stabilne aktywa ludziom, dysponującym mniejszymi środkami. Istotnym elementem winno być jednak takie uregulowanie ich działalności, by stanowiły impuls rozwojowy, a nie przyczyniały się do wzrostu cen mieszkań. Natomiast, deklaracje niektórych ministrów obecnego rządu, co do zakazania REIT-om inwestycji w mieszkania, jest nieodpowiedzialne, na tak wczesnym etapie prac. Zamiast zakazywać, należy współpracować

z ekspertami. Źle to wróży.” – Michał Kubicki prezes Omega Asset Management I członek Komitetu ds Nieruchomości KIG.

„Rynek nieruchomości od lat czeka na uregulowanie inwestowania w nieruchomości szczególnie w sektor najmu instytucjonalnego opanowany przez ostanie lata przez zagraniczne fundusze PRS. Poprzedni rząd rozpoczął prace nad ustawą, która miał być wsparciem dla programu Mieszkanie +. Niestety nie zakończono pracy nad projektem a tą stagnację z powodzeniem wykorzystały zagraniczne fundusze inwestycyjne, które zaczęły kupować co raz więcej mieszkań w Polsce z przeznaczeniem na wynajem instytucjonalny. Nie ma się temu co dziwić, skoro od lat inwestowanie w sektor komercyjny nie przynosi już takiej jak dawniej stopy zwrotu. Inwestycje w sektor mieszkaniowy szczególnie w Polsce wydają się dla zagranicznych analityków bezpiecznym aktywem, szczególnie, że nas od lat brakuje dużej puli mieszkań na wynajem. Dobrze, że ponownie rozpoczęto procedowanie ustawy o REIT-ach, żałuję, że o jakieś 10 lat za późno. Niecierpliwie czekam na szczegóły i konsultacje ze środowiskiem rynku nieruchomości w tym zakresie, bo jest to niezmiernie ważna ustawa, która będzie maiła znacznie dla funkcjonowania całego rynku nieruchomości i inwestycji.” – Tomasz Błeszyński, doradca rynku nieruchomości.

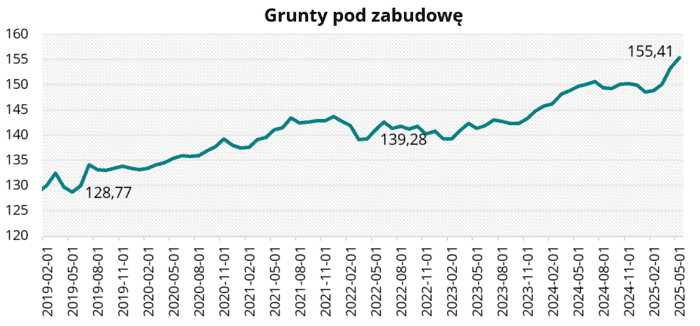

Ceny działek budowlanych

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów wzrosła o 2,11 pkt w ciągu miesiąca i osiągnęła wartość 155,41 pkt w maju 2025 r.

W tej edycji ankiety większość rynkowych ekspertów przewiduje pogorszenie sytuacji na rynku gruntów budowlanych (60%). Pozostali ankietowani (40%) opowiedzieli się za stabilizacją warunków. Podobnie jak miesiąc wcześniej, w tej edycji ankiety żaden z ankietowanych nie przewiduje poprawy sytuacji na rynku gruntów budowlanych.

Grunty pod zabudowę w maju 2025 r.

Grunty pod zabudowę w maju 2025 r.„W 2025 roku rynek domów jednorodzinnych w Polsce charakteryzuje się stabilizacją, z oznakami ożywienia. Rośnie popularność tego segmentu rynku jako alternatywy dla mieszkań, głównie ze względu na większą autonomie czy lepszą jakość życia. W największych aglomeracjach obserwuje się wzrost zainteresowania domami w szczególności od deweloperów, jednak już w samych miastach wojewódzkich tak nie jest. Czynniki makroekonomiczne, tj. wysokie stopy procentowe a przez to trudniejsza dostępność kredytów hipotecznych, nadal wpływają na decyzje zakupowe potencjalnych nabywców. Ceny domów rosną i w niektórych dużych miastach, takich jak Warszawa, Gdańsk, Kraków czy Wrocław, przekroczyły psychologiczną barierę 10 tys. zł/mkw. Wzrost cen jest napędzany m.in. przez wysokie koszty budowy, czy ograniczoną dostępność gruntów.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Wobec braku programu wsparcia, rynek domów jest w stanie hibernacji, zwłaszcza w odleglejszych dzielnicach i gminach, sąsiadujących z dużymi miastami. Sytuacji nie poprawia nieco większa dostępność gruntów niż w przypadku budynków wielomieszkaniowych.” – Michał Kubicki prezes Omega Asset Management i członek Komitetu ds Nieruchomości KIG.„Domy jednorodzinne budowane metodą gospodarczą (tzn. przez samych inwestorów dla siebie) mają się bardzo dobrze, stabilnie, to opcja chętnie wybierana przez większość rodzin chcących mieszkać poza obszarami silnie zurbanizowanymi. Projekty są dopasowane do indywidualnych potrzeb, tempo budowy jest elastycznie dobierane przez samych budujących. Natomiast deweloperzy specjalizujący się w domach jednorodzinnych, którzy uprzednio nie zwracali uwagi na rynek z uwagi na silny popyt, od dłuższego czasu przeżywają trudne chwile, niektórzy nie zauważyli, że ceny oferowanych domów dawno już przekroczyły akceptowalne poziomy i mają problemy z dostosowaniem się do sytuacji. Dzisiaj zabudowa wielorodzinna jest już coraz poważniejsza konkurencja dla zabudowy jednorodzinnej także poza obszarami typowo miejskimi – lepsza infrastruktura transportowa systematycznie, chociaż niezbyt szybko, wyrównuje szanse różnych lokalizacji. To ostatnie momenty, aby to zauważyć.” – Sławomir Horbaczewski, ekonomista

„Domy były przez lata nieosiągalnym pragnieniem wielu osób. Kupowaliśmy mieszkania, ale to o domach z ogródkiem i tarasem marzyliśmy. Tak było zawsze, jednak pandemia dodatkowo wzmocniła ten trend – po lockdownie wzrosło zainteresowanie kupnem domów. Warto zwrócić uwagę, jak zmieniają się preferencje nabywców. 20 – 25 lat temu kupowało się piękne rezydencje, których powierzchnia sięgała 200, 300, a nawet 500 m kw. tzw „dwory Polskie”. Obecnie klienci decydują się na mniejsze i bardziej kompaktowe domy, o powierzchni 90 – 150 m kw. Domy mają zabezpieczyć ich podstawowe funkcje życiowe i zapewnić komfort bycia na swoim. Są też klienci, którzy wyczuli koniunkturę i zaczęli inwestować w domy, by w dłuższej perspektywie czasu na nich zarobić. Co istotne, domy stały się alternatywą dla mieszkań, których ceny idą mocno w górę. Rodzinom wielodzietnym nierzadko bardziej opłaca się zainwestować w dom niż w mieszkanie. Koszty są porównywalne, a czasami nawet za dom można wynegocjować atrakcyjniejszą cenę. Jeśli wejdzie w życie zapowiadany przez rząd program wsparcia „Kredyt na start”, prawdopodobnie jeszcze bardziej będzie się opłacało kupić kompaktowy domek niż mieszkanie – czy to od dewelopera, czy na rynku wtórnym. Od około trzech – czterech lat widzimy zmasowane inwestycje – często jednoosobowych – firm deweloperskich, które kupują grunty i dzielą je nawet na kilkadziesiąt mniejszych parceli. Następnie budują na nich tzw. szeregówki. Niektóre są tak ściśnięte, że już stały się bohaterami internetowych memów. Są to tzw. osiedla łanowe. Ich budowa jest sprzeczna z punktem widzenia potencjalnego nabywcy, który chciałby większej przestrzeni do życia, dużej działki. Zawsze przestrzegam: jeśli już wydajemy oszczędności życia na wymarzony dom, zastanówmy się, w jakiej będzie on lokalizacji i jakie będzie miał sąsiedztwo. Ma to kolosalne znaczenie dla przyszłej ceny nieruchomości i jej atrakcyjności inwestycyjnej. Pamiętajmy, że ten dom być może kiedyś będziemy musieli sprzedać albo zostanie dla naszych dzieci. Budowa domu to proces bardzo skomplikowany. Kiedyś mówiło się nawet, że pierwszy dom budujemy dla wrogów, drugi dla sąsiadów, a dopiero trzeci – dla siebie. Rozważając taką inwestycję, powinniśmy w pierwszej kolejności odpowiedzieć sobie na pytanie, dlaczego w ogóle chcemy mieszkać w domu. Atrakcyjna działka i okolica mają oczywiście ogromne zalety, ale pamiętajmy, że dom będzie wymagać od nas działań remontowo – budowlanych. W perspektywie lat budynek trzeba będzie odświeżać i udoskonalać. Dom będzie również wymagał sporych nakładów na utrzymanie i eksploatację. Wiele nieruchomości – szczególnie na obrzeżach miast – nie ma dostępu do instalacji miejskich, czyli krótko mówiąc, muszą być samowystarczalne – mieć studnie czy alternatywne ogrzewanie. Przy samodzielnej budowie domu kluczowe jest doświadczenie. Powinniśmy wiedzieć, jak dom ma być posadowiony i z czego zbudowany. Jest naprawdę wiele czynników, które – zwłaszcza osobom budującym po raz pierwszy – po prostu umykają. Kiedyś Polacy byli przyzwyczajeni do tego, że dom musiał być podpiwniczony, z cegły, z drewnianym, dobrej jakości dachem. W ostatnich latach wiele się zmieniło. Pojawiły się nowoczesne materiały budowlane. Do łask powróciły też domy modułowe, a więc składane na miejscu z gotowych elementów. Taki budynek można postawić w trzy miesiące. Przede wszystkim bardzo martwi mnie to, że oprócz domów budowanych z wykorzystaniem najnowszych technologii i spełniających wymogi energooszczędności mamy na rynku wiele domów z lat 70 – 80 – 90 XX w., które wymagają bezwzględnej termomodernizacji. Zastanawiam się, co będzie działo z tymi obiektami. A jeśli okaże się, że koszty utrzymania będą horrendalne, właściciel stanie przed wyborem: wyłożyć gigantyczne pieniądze na termomodernizację nieruchomości albo ją sprzedać. I tu pojawia się pytanie: za jaką cenę? Przecież osoba, która będzie chciała kupić dom, będzie wiedziała, w jakim jest on stanie i będzie negocjować cenę. Spodziewam się, że z powodu zwiększonego zużycia energii stare domy będą przeceniane, bo będzie problem z ich sprzedażą. Obecnie rynek domów jednorodzinnych w Polsce przeżywa właśnie fazę stabilizacji i korekty po dynamicznym wzroście z ubiegłych lat. Ceny już nie rosną gwałtownie, podaż – szczególnie na obrzeżach – rośnie, a deweloperzy oferują promocje. Dla kupujących okres ten niesie realną wartość negocjacyjną. Jeśli zaś chodzi o budowę własną, to obecne warunki mogą ją uczynić bardziej korzystną, choć koszty działki i prac pozostają wysokie” – Tomasz Błeszyński, doradca rynku nieruchomości.