Indeks urban.one – marzec 2018

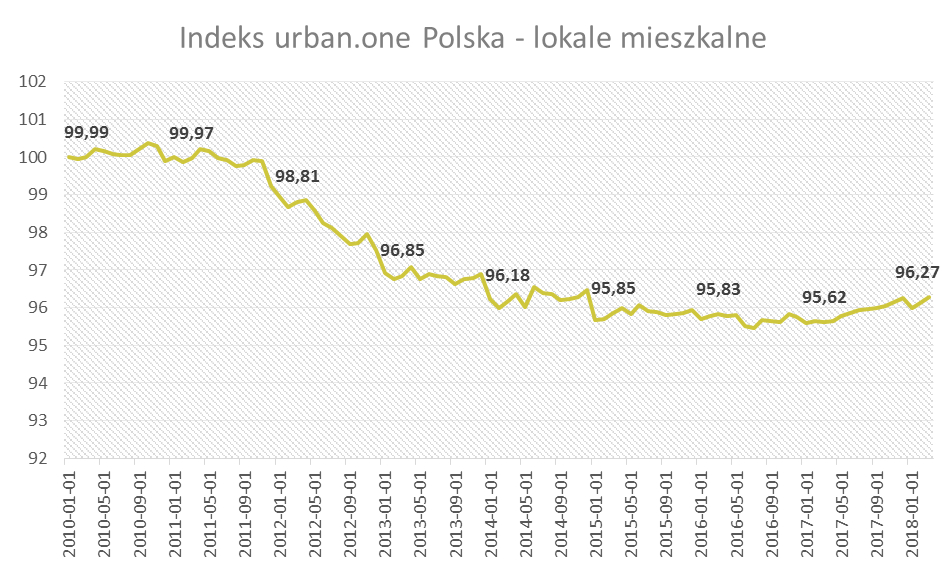

Marzec przyniósł ponowny wzrost Indeksu urban.one dla lokali mieszkalnych w Polsce. Pierwszy miesiąc wiosny zakończył się wynikiem na poziomie 96,27 pkt, wzrost indeksu wyniósł 0,15 pkt w porównaniu do miesiąca poprzedniego. W skali roku ceny wzrosły o 0,65 pkt. Sytuację rynkową poza dużymi miastami ogólnie określa się jako stabilną. 53% ekspertów z branży ocenia, że w kolejnych miesiącach warunki gospodarcze dla całego rynku pozostaną bez zmian. W marcowej ankiecie wzrósł jednak odsetek specjalistów, którzy zakładają wyhamowanie szału zakupowego – 32% ankietowanych prognozuje więc ochłodzenie nastrojów rynkowych.

Rynek nieruchomości jest związany z gospodarką i tak jak ona przechodzi cykle koniunkturalne, od hossy do bessy, by znowu się odbić do góry. Otwarte pozostaje pytanie, jak długo mogą trwać poszczególne fazy. Trwająca obecnie hossa utrzymuje się już od pięciu lat. Mamy stosunkowo niskie bezrobocie, stopniowo rosnące płace, obiecująco wysoki wskaźnik PKB. Te wszystkie czynniki m. in. napędzają rynek mieszkaniowy, który puchnie od nowych inwestycji i zalewającej go gotówki. Stale utrzymuje się na wysokim poziomie realizacja projektów pod wynajem, bo lepiej kupić mieszkanie i wynajmować niż trzymać gotówkę w banku z niskim oprocentowaniem. Do kupowania nieruchomości zachęcają też względnie tanie kredyty hipoteczne. Deweloperzy podnoszą ceny, zakładając, że klient i tak mieszkanie kupi. I na razie kupuje. Bo chce mieszkać lepiej, bardziej komfortowo, w bloku z lepszym adresem, by podnieść swój prestiż i warunki życia. W tym roku, mocnego spowolnienia nie odczujemy, projekty są realizowane, kupujący zainteresowani wyszukiwaniem ofert, choć spektakularne rekordy rynek ma już pewnie za sobą. Pierwszych, nieśmiałych oznak kryzysu spodziewam się już jesienią – oczywiście nie na wszystkich rynkach. Wiosną przyszłego roku będzie już znacznie gorzej, choć moje prognozy są tutaj ostrożne. – komentuje Tomasz Błeszyński, doradca rynku nieruchomości.

Rynek nieruchomości jest związany z gospodarką i tak jak ona przechodzi cykle koniunkturalne, od hossy do bessy, by znowu się odbić do góry. Otwarte pozostaje pytanie, jak długo mogą trwać poszczególne fazy. Trwająca obecnie hossa utrzymuje się już od pięciu lat. Mamy stosunkowo niskie bezrobocie, stopniowo rosnące płace, obiecująco wysoki wskaźnik PKB. Te wszystkie czynniki m. in. napędzają rynek mieszkaniowy, który puchnie od nowych inwestycji i zalewającej go gotówki. Stale utrzymuje się na wysokim poziomie realizacja projektów pod wynajem, bo lepiej kupić mieszkanie i wynajmować niż trzymać gotówkę w banku z niskim oprocentowaniem. Do kupowania nieruchomości zachęcają też względnie tanie kredyty hipoteczne. Deweloperzy podnoszą ceny, zakładając, że klient i tak mieszkanie kupi. I na razie kupuje. Bo chce mieszkać lepiej, bardziej komfortowo, w bloku z lepszym adresem, by podnieść swój prestiż i warunki życia. W tym roku, mocnego spowolnienia nie odczujemy, projekty są realizowane, kupujący zainteresowani wyszukiwaniem ofert, choć spektakularne rekordy rynek ma już pewnie za sobą. Pierwszych, nieśmiałych oznak kryzysu spodziewam się już jesienią – oczywiście nie na wszystkich rynkach. Wiosną przyszłego roku będzie już znacznie gorzej, choć moje prognozy są tutaj ostrożne. – komentuje Tomasz Błeszyński, doradca rynku nieruchomości.

Rozgrzanie rynku ziemi trwa w najlepsze. W Warszawie dochodzi już do cesji umów przedwstępnych zakupu gruntów między dużymi deweloperami, a nawet do sprzedaży przez duże firmy deweloperskie przygotowanych do budowy nieruchomości, które były nabywane kilka lat wcześniej za kilkukrotnie (nawet 3-4 razy) niższe ceny. Ta sytuacja przypomina okres lat 2007 – 2009, kiedy nieruchomości drożały każdego miesiąca o kilka, kilkanaście procent. Spadają jedynie ceny mniejszych gruntów, ponieważ mali deweloperzy nie są już w stanie zbilansować takich projektów. Na drodze do sfinansowania inwestycji stają bowiem absurdalne ceny realizacji, których trzydziestoprocentowy wzrost rok do roku odczuli już wszyscy deweloperzy. Zła wiadomością jest taka, że o ile niektóre mniejsze grunty tanieją, to ceny realizacji nadal rosną. Wszyscy, którzy mieli nadzieję, że I kw. br. przyniesie ich spadek, mocno się zawiedli. Problemem jest także niemożność zaprognozowania cen realizacji na przyszłość. Z tego powodu dochodzi do wyhamowania mniejszych inwestycji, których start zależy od pozyskania finansowania bankowego. Banki oczekują określonej minimalnej marży na projekcie, która, wobec dzisiejszych cen działek i kosztów budowy, jest nieosiągalna. Największe firmy deweloperskie, szczególnie te, które posiadają znaczące nadwyżki finansowe, mogą sobie pozwolić na realizację bez kredytu bankowego, ale taka strategia znacząco obniży zwrot z kapitałów własnych. – ocenia Michał Kubicki, prezes Unimax Development.

Poznaj wartość swojego mieszkania w 60 sekund!

Indeks urban.one – Duże Miasta

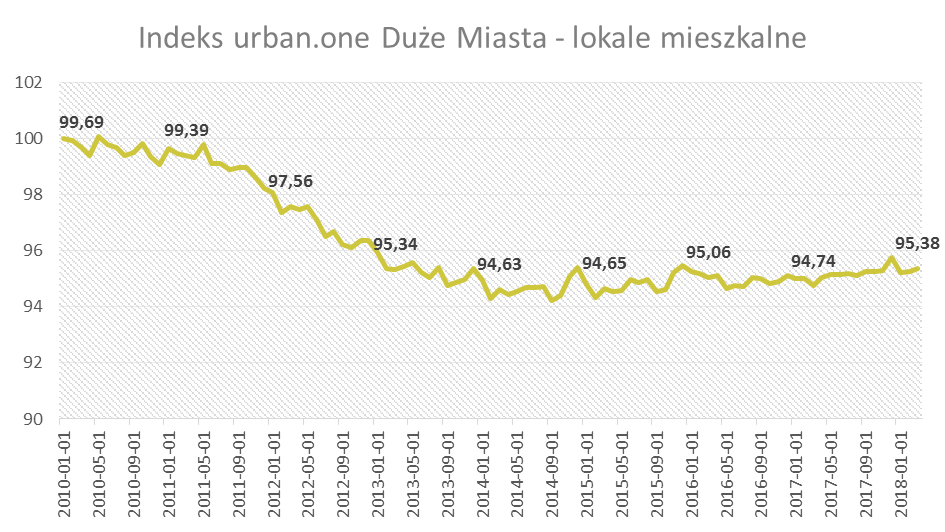

W dużych miastach[1] Indeks urban.one w marcu 2018 r. wyniósł 95,38 pkt. W porównaniu do lutego odnotowano lekki wzrost cen o 0,41 pkt. Rok wcześniej, czyli w marcu 2017 roku Indeks urban.one wskazywał poziom 94,71 pkt., co oznacza, że lokale mieszkalne zdrożały w grupie dużych miast o 0,64 pkt. Pierwszy kwartał upłynął pod znakiem kontynuacji dobrej sprzedaży mieszkań.

Nastroje konsumenckie były wciąż na wysokim poziomie. Bieżący wskaźnik ufności konsumenckiej publikowany przez GUS w I kw. 2018 roku wskazywał poziom ok. 6 pkt, co jest najlepszym wynikiem w historii. Z popytem na chwilę obecną nie ma problemu. Choć w pierwszym kwartale 2018 roku w porównaniu z poprzednim rokiem spadło tempo wzrostu sprzedaży mieszkań deweloperskich (porównując r/r) z 26% w I kw. 2017 do 8% w I kw. 2018 r. Oznacza to, że oczywiście liczba sprzedanych mieszkań wciąż rośnie jednak już nie tak gwałtownie jak w ubiegłym roku, jest to zjawisko normalne i raczej pozytywne dla rynku. Trudno oczekiwać, aby sprzedaż wciąż rosła w tempie 25-30%, byłoby to niebezpieczne w kontekście nadejścia np. ochłodzenia rynkowego. Z komunikatów płynących ze spółek deweloperskich wynika, że ceny nowych lokali będą podwyższane systematycznie wraz ze wzrostem kosztów wykonawstwa. Jesteśmy w momencie, w którym spółki muszą bardzo dokładnie i na bieżąco obserwować rynek. Na chwilę obecną nikt nie wie, kiedy dokładnie może przyjść wyhamowanie popytu, jednak każdy uczestnik rynku powinien przyjmować taki scenariusz przynajmniej w dłuższej perspektywie. – mówi Barbara Bugaj, starszy analityk ds. Rynku Nieruchomości w Cenatorium.

[1] Indeks U1 Duże Miasta – Indeks cen transakcyjnych lokali mieszkalnych w miastach (Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Łódź)

Eksperci ankietowani przez Cenatorium oceniają, że w dużych miastach sytuacja rynkowa pozostanie bez zmian (53% odpowiedzi). 26% ankietowanych ocenia, że sytuacja ulegnie pogorszeniu.

Eksperci ankietowani przez Cenatorium oceniają, że w dużych miastach sytuacja rynkowa pozostanie bez zmian (53% odpowiedzi). 26% ankietowanych ocenia, że sytuacja ulegnie pogorszeniu.

Indeks urban.one – Warszawa

W marcu, ceny mieszkań w Warszawie lekko wzrosły, a ich styczniowy kosmetyczny spadek odszedł w niepamięć. Indeks urban.one dla lokali mieszkalnych w Warszawie w ostatnim miesiącu pierwszego kwartału wskazał poziom 94,53 pkt. W odniesieniu do lutego Indeks wzrósł o 0,27 pkt. a w skali roku prawie o 1 pkt. Specjaliści oceniają, że w przyszłości sytuacja na rynku lokali mieszkalnych w stolicy pozostanie bez zmian, odpowiedziało tak 47%. Jednak dość duży jest również odsetek ekspertów prognozujących spowolnienie wzrostów dynamiki sprzedaży (37%).

W przypadku naszych inwestycji nie obserwujemy jakichś gruntownych zmian w trendach sprzedażowych, ani liczbie kontaktów od potencjalnych klientów. Niemniej, nowo-wprowadzone inwestycje, na przełomie I i II kwartału, z podniesionymi cenami, generują mniejsze zainteresowanie, niż poprzednie etapy. Oznacza to, że wzrosty cen zaczynają wyhamowywać gotowość do inwestowania w nowe mieszkania, a klienci przyjmują postawę wyczekującą. Zagrożeniem więc będzie schłodzenie rynku, zahamowanie wzrostów cen sprzedaży oraz spadek liczby zawieranych umów. Przełoży się to na pogorszenie sytuacji ekonomicznej mniejszych deweloperów oraz spadek liczby rozpoczynanych budów. Oczekuję, że będzie to najbardziej widoczne na przełomie II i III kw. W najbardziej skomplikowanej sytuacji znajdą się wtedy deweloperzy, którzy wzięli udział w pogoni za działkami, których ceny wzrosły w ciągu ostatnich 2 lat nawet o 100%. Bezprecedensowy wzrost cen realizacji staje się gwoździem do trumny tych firm, które zdecydowały się na podbijanie cen gruntów do absurdalnych poziomów. Druga połowa roku, a najpewniej przełom III i IV kw. pokażą, jak głęboki jest problem zmniejszonych do zera marż na projektach, gdzie ziemia została zakupiona w 2017 r., a kontrakty z wykonawcą zostały podpisane na początku 2018 r. Z tego wyniknie kolejne zagrożenie dla całego rynku – fala upadłości generalnych wykonawców, w szczególności tych o małej i średniej skali działalności – mówi Michał Kubicki, prezes zarządu Unimax Development.

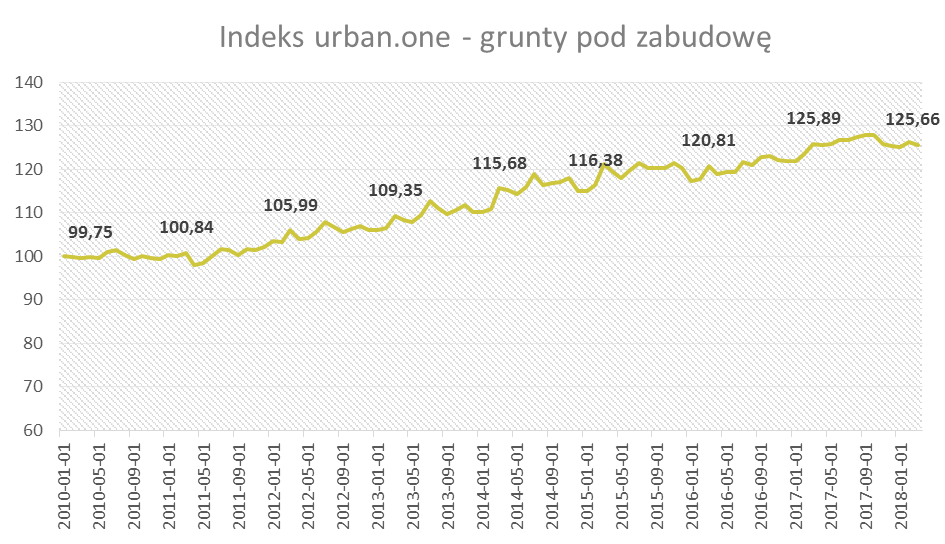

Indeks urban.one – grunty pod zabudowę

Indeks urban.one dla gruntów pod zabudowę w marcu wyniósł 125,66 pkt. W porównaniu do lutego Indeks był niższy o 0,66 pkt., co oznacza lekki spadek cen sprzedawanych gruntów. Odnośnie sytuacji rynkowej eksperci jeszcze nie byli tak bardzo podzieleni. 37% ankietowanych ocenia, że warunki gospodarcze dla rynku gruntów budowlanych pozostaną bez zmian, 32% uważa, że ulegną pogorszeniu. Jednak w najnowszej ankiecie nie zabrakło również optymistów, którzy uważają, że w kolejnych miesiącach sytuacja na rynku gruntów może ulec poprawie tzn. być może wyhamowanie popytu na działki pod zabudowę spowoduje spadki cen tego typu działek.

Obserwujemy lekką stabilizację sytuacji cenowej, z tendencją do spadku cen. Na chwilę obecną są to raczej nieruchomości o niewielkiej powierzchni, o potencjale do 50 mieszkań. Ceny dużych gruntów, pod wieloetapowe inwestycje są wciąż na celowniku największych firm, zatem ich ceny co najwyżej stoją w miejscu, a w niektórych przypadkach, gdy tereny są objęte planem zagospodarowania, względnie mają już wydane pozwolenie na budowę, rosną. Ich ceny muszą jednak spadać w drugiej połowie roku, ponieważ ceny realizacji nie pozwalają uzyskiwać oczekiwanych przez deweloperów marż. Jest więc szansa na lekkie spadki cen zarówno działek, jak i wykonawstwa, ale nie będzie to możliwe wcześniej, niż w III, może nawet IV kw. Na to wszystko nakładać się będzie niechęć klientów do płacenia wyższych cen, a więc i spadek liczby zawieranych umów i wydłużanie okresu sprzedaży poszczególnych projektów. Reakcja deweloperów na taką tendencję nastąpi, najwcześniej, w na początku 2019 r. – ocenia Michał Kubicki, prezes zarządu Unimax Development.