Indeks urban.one – sierpień 2018

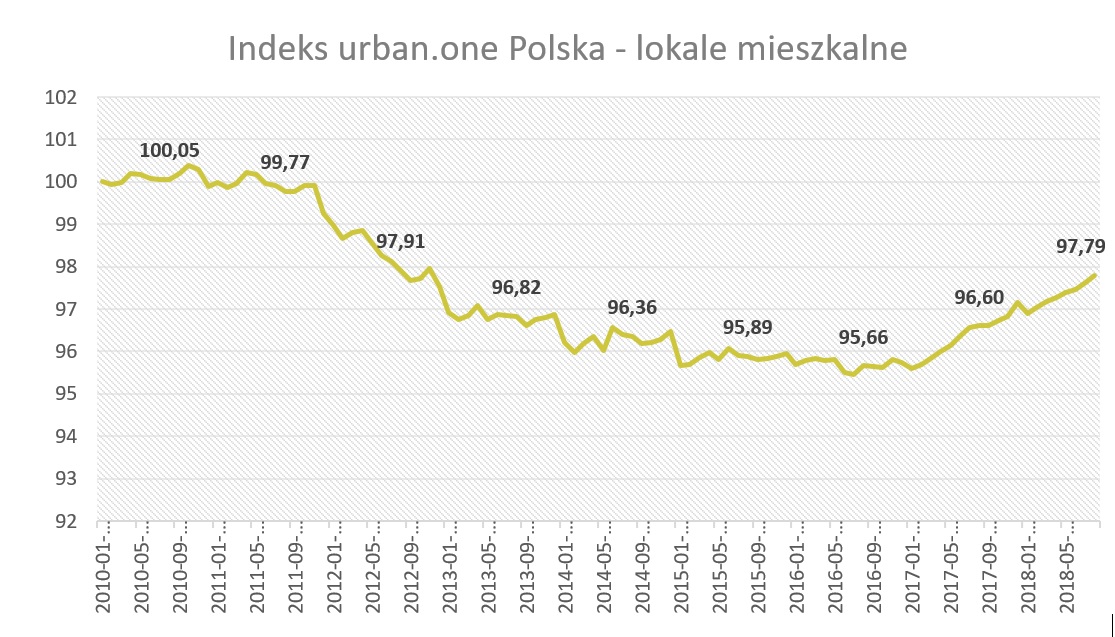

Sierpień przyniósł, lekki wzrost cen lokali mieszkalnych w Polsce. Indeks urban.one w porównaniu do lipca wzrósł o 0,16 pkt i osiągnął poziom 97,79 pkt. Eksperci nadal twierdzą, że warunki gospodarcze na krajowym rynku lokali ulegną pogorszeniu. W najnowszej ankiecie Cenatorium prognozuje tak 53% specjalistów, jednak również silna grupa 47% ankietowanych twierdzi, że sytuacja na rynku pozostanie bez zmian. Nie należy raczej ogłaszać już początku kryzysu, jeżeli chodzi o sprzedaż mieszkań ochłodzenie, czyli kilkuprocentowe spadki nie oznaczają, że na rynku jest źle. Rekordowa baza liczby sprzedanych mieszkań w 2017 r. sprawia, że obecne spadki są często wyolbrzymiane i traktowane jako zapaść na rynku. Zainteresowanie kupujących wciąż pozostaje na wysokim, poziomie. Obecne problemy rynkowe takie jak przeciągające się procedury administracyjne, wysokie koszty wykonawstwa, czy ograniczona podaż gruntów najprawdopodobniej znajdą odzwierciedlenie na rynku dopiero najwcześniej w 2019 roku.

Sytuacja na rynku wciąż jest i w dającej się przewidzieć perspektywie będzie pod kontrolą deweloperów, którzy mając praktycznie nieograniczone zasoby kapitałowe (jednak mając na uwadze rentowność i bezpieczeństwo ich użycia!) i potężne doświadczenia w radzeniu sobie z wszelkimi przeciwnościami na rynku (zwłaszcza tymi o charakterze administracyjnym) świetnie w swojej masie planują i w razie potrzeby przepracowują przyszłe, jak i obecnie realizowane inwestycje. Wiele niewiadomych (wybory samorządowe są szalenie istotne z punktu widzenia inwestorów nieruchomościowych – nie tylko wprowadzają element niepewności, ale i niesłychanie spowalniają procedury administracyjne; niepewność w UE co do tego, czy będzie lub nie i jeśli będzie to jaki Brexit; wyczekiwanie inwestorów globalnych na efekty radykalnej polityki administracji waszyngtońskiej, a przede wszystkim już przypatrywanie się, czy będzie ona miała kolejna kadencję – podobnie co do administracji rządowej w Polsce) każe uwzględniać w planowaniu biznesowym szersze pole potencjalnych konfliktów politycznych, które mogą mieć realny wpływ na efektywność inwestowanego w końcu nie na miesiące, a długie lata kapitału. Jednak będą to co najwyżej dodatkowe scenariusze – kapitał międzynarodowy jest i będzie coraz bardziej aktywny w Polsce i możemy w najbliższych kwartałach spodziewać się kontynuacji aktywności inwestorskiej. Zbliżają się też wielkimi krokami niedoceniane nowoczesne technologie i procedury – komentuje, Sławomir Horbaczewski.

Zainteresowanie sektorem mieszkaniowym powinno wciąż się utrzymywać. Zakupy mieszkań będą jeszcze napędzać fliperzy i inwestorzy w mieszkania na wynajem, którzy będą się spieszyć, by przygotować lokale dla studentów i obcokrajowców pracujących w kraju [głównie z Ukrainy]. Korekty cen i urealnienia popytu spodziewam się w 2-3 kwartale 2019 r. wtedy banka cenowa się zderzy się z możliwościami rynku. Oczywiście Ne w e wszystkich regionach kraju proces ten będzie przebiegał jednakowo, na początek obejmie kluczowe metropolie by z czasem wejść też na inne miasta. Wszystko będzie zależało od relacji popytu do podaży oraz wysokości wcześniej nadmuchanych spekulacyjnie cen. – mówi, Tomasz Błeszyński doradca rynku nieruchomości.

Poznaj wartość swojego mieszkania w 60 sekund!

Indeks urban.one – Duże Miasta

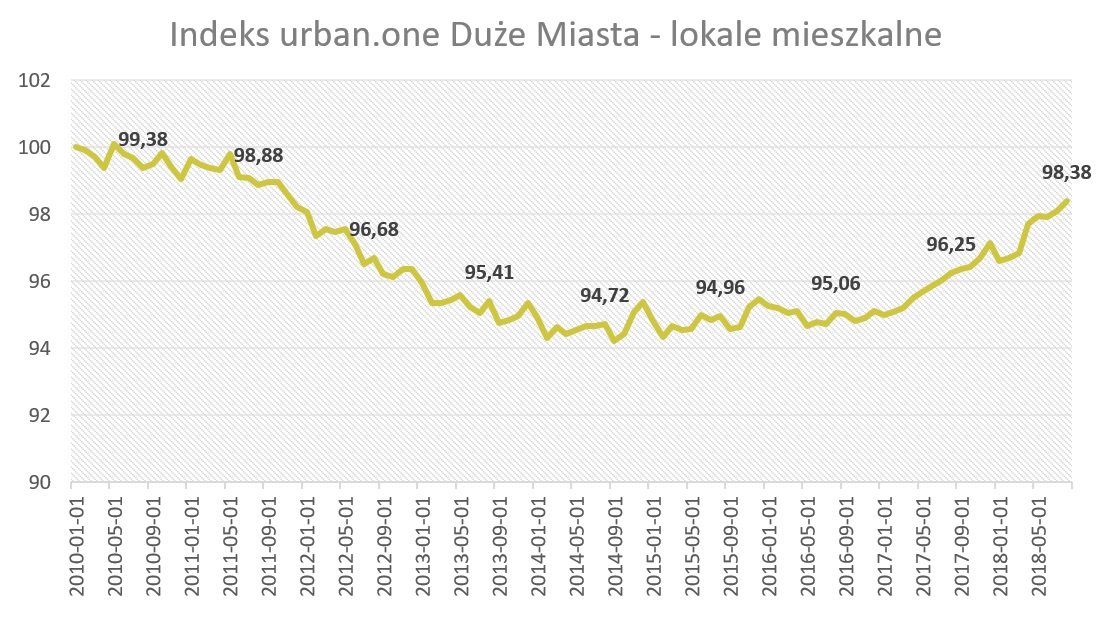

W dużych miastach[1] Indeks urban.one w sierpniu 2018 r. wyniósł 98,38 pkt. W porównaniu do lipca ceny mieszkań wzrosły o 0,29 pkt. Tak jak w poprzednim miesiącu ankietowani ocenili, że kolejne miesiące przyniosą ochłodzenie rynkowe, prognozowało tak 53% ekspertów. Podobnie jak w przypadku indeksu krajowego specjaliści prognozujący, że warunki rynkowe pozostaną bez zmian byli dość silną grupą, stanowili 47% wszystkich ekspertów. Zbiorcze wyniki sprzedaży deweloperów za III kw. 2018 r. pokażą czy spadek sprzedaży powoli będzie przechodził w długotrwały trend. Jednak nie należy się w tej sytuacji spodziewać mocnego wyhamowania wzrostów cen mieszkań, jak na razie wciąż jest testowana wytrzymałość popytu na w/w zwyżki.

Branża nieruchomości jest w bardzo dobrej kondycji, realizowane przez branżę nieruchomości projekty są co do zasady długoterminowe, zatem jakiekolwiek zmiany nie są możliwe w krótkiej perspektywie, a hipotetyczna możliwość jakiegokolwiek Brexitu pozostaje jak dotąd jedynie hipotetyczna – w grę wchodzi tez wariant braku Brexitu w ogóle. Bardzo dobrze oddaje to np. zachowanie JPMorgan wobec swoich potencjalnych inwestycji w Polsce, który to wyraźnie wstrzymuje się z radykalnymi posunięciami (np. spowolnił zatrudnianie pracowników w Polsce zasłaniając się brakiem odpowiednich kandydatów), ponieważ nie jest pewny co do dalszego rozwoju wydarzeń na Wyspach. Wpływa to na podejście inwestorów nieruchomościowych do rozpoczynania nowych inwestycji w Polsce – nie tyle są one wstrzymywane, co jeszcze bardziej starannie przygotowywane, z większą liczbą scenariuszy – na wszelki wypadek musi być ich więcej. Zarówno w mieszkaniówce (inwestycje komercyjne ewidentnie sprzyjają mieszkaniówce, i to w każdym jej segmencie, bo wzrost segmentu premium zwalnia lokale w segmencie ekonomicznym itp.), jak i w sektorze komercyjnym – gdzie nowi inwestorzy obserwując powodzenie dotychczasowych wchodzą spóźnieni na polski rynek, często traktując to jako jedynie przyczółek do przyszłej ekspansji na Ukrainie i w innych bliższych nam krajach tego rodzaju nie należących jeszcze do Unii Europejskiej. Przysłowiowy już „brak rąk do pracy” odgrywa pozytywna rolę – przymusza zarządzających do lepszej organizacji i nowszych technologii – twierdzi Sławomir Horbaczewski.

[1] Indeks U1 Duże Miasta – Indeks cen transakcyjnych lokali mieszkalnych w miastach (Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Łódź)

Indeks urban.one – Warszawa

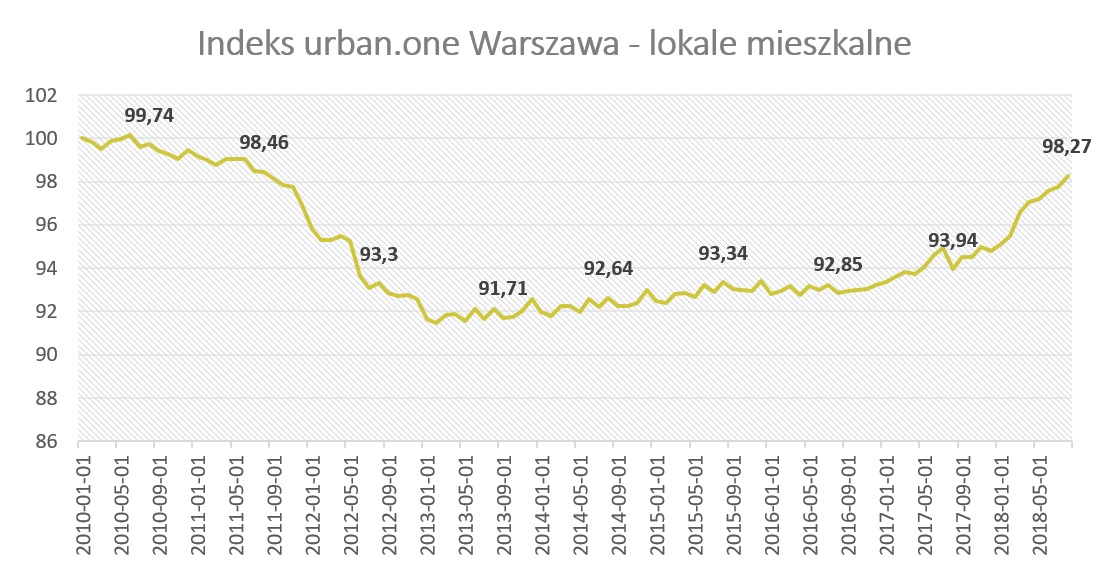

Indeks urban.one w Warszawie osiągnął poziom 98,27 pkt. W porównaniu do poprzedniego miesiąca wzrost wyniósł 0,52 pkt. W ubiegłym roku w sierpniu wartość indeksu wskazywała poziom 93,94 pkt, co oznacza, że w ciągu ostatnich dwunastu miesięcy Indeks urban.one dla stolicy wzrósł o 4,33 pkt. Ankietowani ocenili, że w ciągu kolejnych miesięcy sytuacja na rynku mieszkań nie ulegnie zmianie, odpowiedziało tak 53% ekspertów, 42% stwierdziło, że warunki gospodarcze na rynku warszawskim ulegną pogorszeniu. W perspektywie długoterminowej emocje wzbudza propozycja wprowadzenia zamkniętego rachunku powierniczego dla firm deweloperskich. Choć dużym deweloperom działającym na rynku warszawskim ta zmiana najmniej zaszkodzi, to jednak mniejsze firmy, które dotychczasowo opierały się głównie na wpłatach klientów w poszczególnych etapach budowy, mogą mieć problemy z finansowaniem inwestycji – mówi Barbara Bugaj, Starszy analityk ds. rynku nieruchomości.

Jedynym korzystnym efektem potencjalnie mogłoby być bardziej staranne przygotowywanie inwestycji deweloperskich przez inwestorów z uwagi na znacznie mniejsza ich efektywność – zamknięte rachunki powiernicze na pewno zwiększą koszty prowadzenia działalności deweloperskiej na rynku nieruchomościowym, równocześnie zwiększając przychody i osiągana na nich rentowność banków prowadzących takie rachunki. Obecnie obowiązujące przepisy i praktyka rynkowa już na tyle są bezpieczne dla klientów deweloperów mieszkaniowych, że przeciętnie ostrożny klient ma wiele informacji dostępnych w zasięgu ręki, które uniemożliwiają deweloperom łatwe wprowadzenie takiego klienta w błąd. Co prawda deweloperzy wciąż i zawsze będą mieli tzw. monopol lokalizacji – w danym miejscu można postawić jedynie jeden budynek, zatem jeśli klient będzie koniecznie chcieć mieszkać w danym miejscu to może na swoja zgubę zamknąć oczy i dać się deweloperowi „podprowadzić” – ale na rynku jest tyle konkurencyjnych ofert w tak bliskim sąsiedztwie, że naprawdę nie jest to bardzo prawdopodobne zachowanie przeciętnego klienta i deweloper ma tego świadomość – deweloperzy to przedsiębiorcy ponad przeciętnie sprawni i często już bardzo doświadczeni, zwłaszcza w Polsce po latach przeróżnej przecież transformacji. Zatem wprowadzenie ściśle rozumianego zamkniętego rachunku powierniczego nie jest obecnie już niezbędne, jednak nie będzie miało istotnego wpływu na kondycje polskich deweloperów, jak i obecnych w Polsce banków. – komentuje Sławomir Horbaczewski

Proces inwestycyjny na rynku deweloperskich, co do zasady, opiera się na finansowaniu zewnętrznym oraz wpłatach klientów. Jeśli pozbawimy rynek dopływu środków kupujących będziemy je musieli zastąpić środkami z instytucji finansowych. Oznacza to wszakże wzrost zapotrzebowania na kredyty o ponad 10 razy w stosunku do dnia dzisiejszego. Polski system bankowy nie jest w stanie ich zapewnić. Powstanie zatem olbrzymia wyrwa w finansowaniu projektów. Część firm, posiadająca nadwyżki pieniężne będzie finansować budowy z własnych środków, ale mniejsze, bez takiej nadwyżki, będą musiały zmienić branżę. W każdym przypadku, likwidacja rachunków otwartych oznaczać będzie drastyczne ograniczenie podaży, które będzie niezwykle trudno potem załatać. Takie zmiany w prawie są absolutnie antyrozwojowe, antyrynkowe i generujące dodatkowe koszty, które deweloperzy przerzucą na klientów. W kontekście i tak już absurdalnie drogich mieszkań jest to ruch nieodpowiedzialny i nieprzemyślany. Mam nadzieję, że rozpoczynający się maraton wyborczy nie będzie ponownie areną dla coraz mniej rozsądnych propozycji zmian w legislacji deweloperskiej. Rynek potrzebuje stabilizacji, której brak praktycznie od wprowadzenia ustawy deweloperskich w 2012r. – ocenia Michał Kubicki, prezes zarządu Unimax

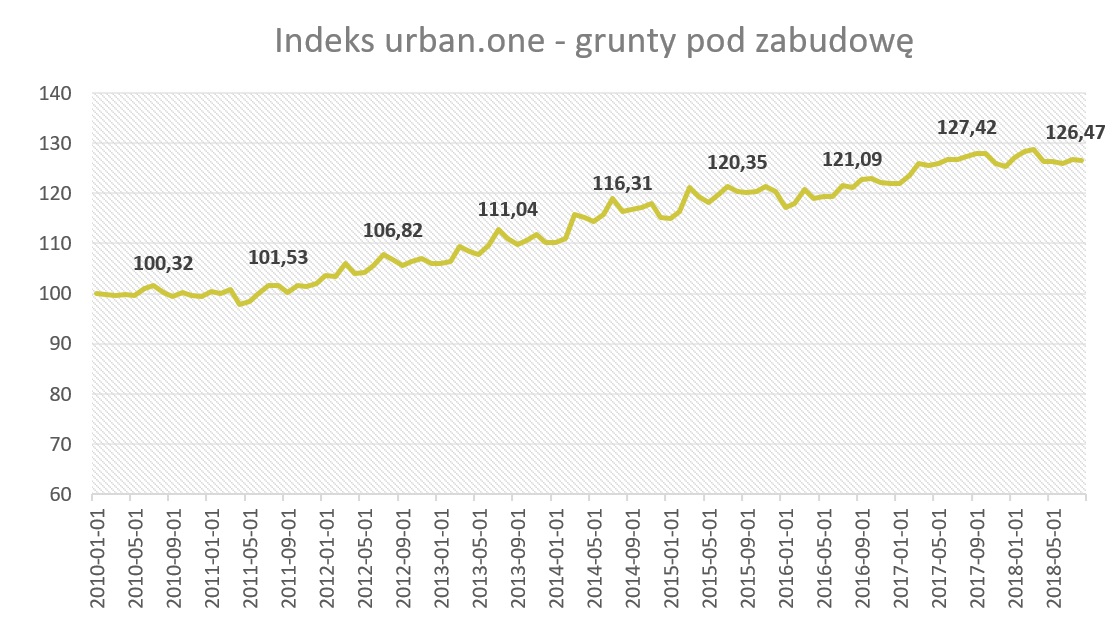

Indeks urban.one – grunty pod zabudowę

Indeks urban.one dla gruntów pod zabudowę w Polsce w badanym miesiącu wyniósł 126,47 pkt. W sierpniu indeks dla tego typu nieruchomości spadł miesiąc do miesiąca o 0,32 pkt. Nastroje na rynku są dość stabilne. 47% ankietowanych uważa, że warunki gospodarcze dla rynku gruntów pozostaną bez zmian, 37% twierdzi, że ulegną poprawie. Na chwilę obecną nie widać większych pozytywnych zmian, za wcześnie aby ocenić specustawę mieszkaniową i poprawki wprowadzone np. do ustawy o kształtowaniu ustroju rolnego.

Mamy znacząco przeszacowane ceny gruntów budowlanych. Mierzymy się z absurdalnie wysokimi kosztami realizacji budynków mieszkalnych, najwyższymi w historii. Mamy zapaść w procedurach administracyjnych, szczególnie w Warszawie, gdzie administracja samorządowa stosuje albo włoski strajk, wzywając deweloperów do nieustannego uzupełniania wniosków o decyzje lub wprost odmawiając ich wydania. Obecnie, na rynku warszawskim jest praktycznie niemożliwe uzyskanie decyzji o warunkach zabudowy dla nowych inwestycji mieszkaniowych. Jest to, w największej mierze, spowodowane obawami przed wynikami najbliższych wyborów samorządowych. Sytuacja jest bezprecedensowa, ponieważ nie ma już praktycznie firmy, która nie zderzyłaby się z obstrukcją urzędów w zakresie wydawania pozwoleń na budowę oraz decyzji o warunkach zabudowy. Jest to skandaliczna sytuacja, w najmniej sprzyjającymi momencie cyklu koniunkturalnego. Jeszcze większym skandalem jest uchwała Rady Miasta stołecznego Warszawy w sprawie ograniczenia możliwości składania wniosków o decyzję lokalizacyjną dla inwestycji mieszkaniowych w ramach tzw. specustawy mieszkaniowej. Rada Miasta znacznie zaostrzyła kryteria, jakie taki wniosek musi spełniać, jednocześnie ograniczając parametry potencjalnego budynku. Od 23 lat mojej obecności na rynku nie przypominam sobie takich antyrynkowych praktyk. – ocenia Michał Kubicki, prezes zarządu Unimax Development.