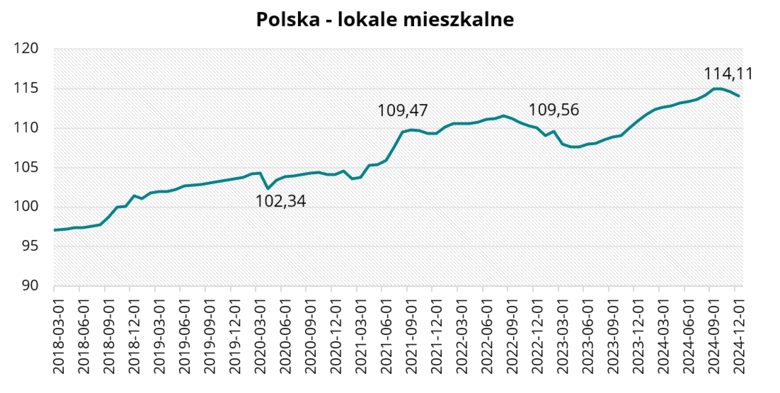

Wartość indeksu urban.one odnoszącego się do lokali mieszkalnych w Polsce w grudniu 2024r. wyniosła 114,11 pkt., co oznacza spadek o 0,48 pkt w ciągu miesiąca.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

W tej edycji ankiety rynkowi specjaliści przewidują, że warunki gospodarcze dla rynku lokali pozostaną stabilne w nadchodzącym półroczu. Takiego zdania jest 45,4% ankietowanych. Aż 36,4% ekspertów uważa, że dojdzie do pogorszenia się sytuacji na rynku. Jedynie 18,2% ankietowanych opowiedziało się za poprawą sytuacji rynkowej.

Polska – lokale mieszkalne w grudniu 2024 r.

Polska – lokale mieszkalne w grudniu 2024 r.W grudniu 2024 r. rozpoczęto budowę ponad 12,5 tys. mieszkań ogółem. Było to o 23,3% mniej mieszkań niż w listopadzie i o 12,5% mniej niż w analogicznym okresie 2023 r. Deweloperzy rozpoczęli budowę ponad 8,2 tys. mieszkań, co było wynikiem o 28,2% gorszym od wyniku z listopada i o 26,4% gorszym od wyniku z grudnia 2023 r.

W grudniu 2024 r. wydano pozwolenia lub dokonano zgłoszenia budowy na 23,2 tys. mieszkań ogółem. Było to o 2,7% więcej wydanych pozwoleń niż w listopadzie i o 4,0% więcej niż w analogicznym okresie 2023 roku. Deweloperzy uzyskali pozwolenia na budowę 17 tys. mieszkań. Było to o 2,7% więcej wydanych pozwoleń niż w listopadzie i o 6,8% więcej niż w grudniu 2023 roku.

W grudniu 2024 r. oddano do użytkowania ponad 21,1 tys. mieszkań ogółem. Było to o 28,0% więcej mieszkań niż miesiąc wcześniej i o 0,7% mniej niż w grudniu 2023r. Deweloperzy oddali do użytkowania 13,9 tys. lokali mieszkalnych, co było wynikiem lepszym o 30,4% od wyniku z listopada i o 3,7% gorszym od wyniku z analogicznego okresu 2023 r.

Wg danych BIK w grudniu 2024 r. banki udzieliły 14,9 tys. kredytów o wartości 6,3 mld zł. W ujęciu miesięcznym liczba udzielonych kredytów spadła o 6,4%, natomiast w ujęciu rocznym spadła o 28,9%. Łączna kwota udzielonych kredytów była o 7,8% niższa od łącznej kwoty udzielonych kredytów w listopadzie 2024 r. Średnia wartość udzielonego kredytu wyniosła niecałe 420,2 tys. zł.

Dane Grupy PSB wskazują, że już od roku spada dynamika cen materiałów budowlanych. W porównaniu grudzień 2024 vs grudzień 2023 doszło do spadku cen o ok. 0,3%. W skali miesiąca pozostały na niemal niezmienionym poziomie. W ujęciu rocznym ceny towarów wzrosły w 6-ciu grupach towarowych: płyty OSB, drewno (+7%), cement, wapno (+4%), ściany, kominy (+3%) otoczenie domu (+3%), ogród, hobby (+2%) oraz farby i lakiery (+1%). W 4-ech grupach ceny się nie zmieniły: dekoracje, stolarka, instalacje, ogrzewanie oraz chemia budowlana. W pozostałych grupach nastąpił spadek cen. Największe spadki dotyczyły kategorii sucha zabudowa oraz dachy i rynny, gdzie ceny obniżyły się po 4%.

„Patrząc na rynek mieszkaniowy ostatni rok przyniósł schłodzenie popytu i odbudowę podaży. Złożyły się na to m.in. niepewność związana z nowym programem mieszkaniowym czy utrzymujące się wysokie stopy procentowe. Dla sprzedających rynek stał się bardziej wymagający. Dla kupujących pozytywnym skutkiem takiej sytuacji jest większa oferta mieszkaniowa oraz wyhamowanie cen. Obecnie trudno dostrzec impuls, który spowodowałby nagły wzrost cen mieszkań w skali ogólnokrajowej. Wszystko wskazuje, że w najbliższych miesiącach rynek lokali mieszkalnych będzie się stabilizował.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Podwyżki czynszów, wpłat na fundusze remontowe czy też znaczący wzrost kosztów eksploatacyjnych stały się w 2025 roku faktem. Czynnikami powodującymi podwyżki jest; m.in. wzrost minimalnego wynagrodzenia, który przełożył się na wyższy koszt usług świadczonych na rzecz mieszkańców; tj. sprzątnie, konserwacja i naprawa urządzeń czy usuwanie awarii oraz koszty zarządzania. Kolejnym czynnikiem są wzrosty opłat za media – one również wpływają na zmianę stawek za korzystanie z mieszkania jak również tzw. części wspólnych. Wzrosty czynszów za mieszkanie i opłat będą miał tez wpływ na rynek najmu, ponieważ właściciele mieszkań – wynajmując przerzucą je na najemców i w tej sytuacji globalny koszt wynajęcia mieszkania znacznie wzrośnie. Zmiany czynszów i opłat będą miał tez wpływ na budżety osób, które kupiły mieszkania na kredyt – ponieważ oprócz wcale nie małej comiesięcznej raty kredytu przyjdzie im zapłacić wyższe koszty za korzystanie z mieszkania.” – Tomasz Błeszyński doradca rynku nieruchomości.

„Rynek mieszkaniowy będzie podlegał fluktuacji, w zależności od kilku kluczowych czynników. Po pierwsze, po rozstrzygnięciu wyborów prezydenckich, można się spodziewać powrotu jakiejś formy wsparcia dla kupujących pierwsze mieszkanie. Po drugie zaś, tempo sprzedaży obecnie budowanych mieszkań będzie determinować rozpoczynanie kolejnych projektów i wpływać, chwilowo, na ceny. Kolejnym elementem może być geopolityka. Wpływ wojny na Ukrainie jest oczywisty, zatem, po wejściu do gry Donalda Trumpa spodziewane w są jakieś rozstrzygnięcia, w tym, zakończenie działań wojennych. Ewentualny odpływ Ukraińców z rynku najmu, może wpływać zarówno na podaż lokali na najem, jak również na podaż na rynku wtórnym. Przez to, wpływając, niejako automatycznie, na rynek pierwotny.” – Michał Kubicki prezes Omega Asset Management i Członek Komitetu ds. Nieruchomości KIG.

„Sytuacja na rynku mieszkaniowym ustabilizowała się po ubiegłorocznych wakacjach. Kupujący i sprzedający oswoili się z brakiem programu wsparcia kredytobiorców, a oczekiwania dotyczące kolejnego są dość ograniczone, wiele wskazuje, że dostęp do niego będzie miała ograniczona grupa kupujących. GUS-owskie podsumowanie roku nie przyniosło żadnych niespodzianek. 2025, poza wyższą liczbą mieszkań oddawanych (co związane jest z liczbą budów rozpoczynaną w poprzednich kwartałach), będzie okresem spadków w liczbie nowych budów i wydawanych deweloperom pozwoleń, co związane jest z rekordowo wysoką ofertą na rynku pierwotnym – potrzeba wprowadzania nowych projektów będzie po prostu mniejsza.” – Marcin Krasoń, ekspert rynku mieszkaniowego, Otodom Analytics

„Cieszy słabnące zainteresowanie rządu forsowaniem programów pomocowych w mieszkalnictwie. Ostatnio obcinane są nawet środki na mieszkaniowe budownictwo społeczne tym sensie jest to dobre, że wzbudziło nadzieje na zmniejszenie dezorganizowania rynku mieszkaniowego przez rząd, który się na tym po prostu nie zna, wprowadzając jedynie chaos poprzez chwiejność i ciągle zmiany w podejściu, w tym poprzez nieprzemyślane regulacje. Mieszkalnictwo w Polsce doskonale się rozwija samo, im mniej interwencji Państwa, tym lepiej dla branży i przyszłych mieszkańców. Ponadto, moc powinna utracić ustawa o ochronie praw lokatorów, która niesłychanie szkodzi rynkowi najmu.” – Sławomir Horbaczewski finansista i ekspert rynku nieruchomości

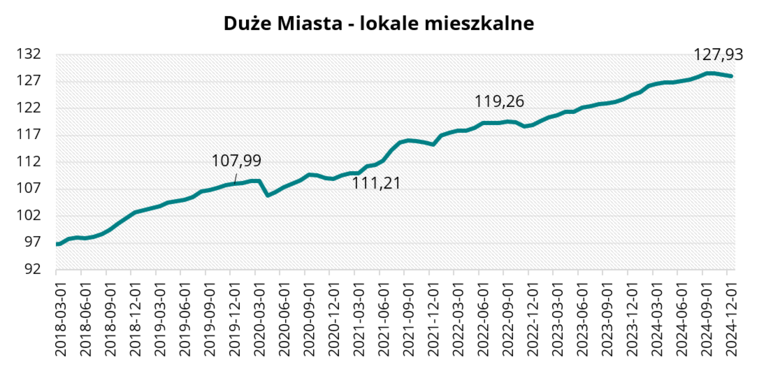

Ceny mieszkań w dużych miastach

Wartość indeksu urban.one dla mieszkań z dużych miast spadła o 0,34 pkt w ciągu miesiąca i wyniosła 127,93 pkt w grudniu 2024 r.

W tej edycji ankiety 54,5% ankietowanych uważa, że ceny nieruchomości w dużych miastach w nadchodzącym półroczu pozostaną stabilne. Pozostali rynkowi eksperci są zdania, że dojdzie do spadków cen mieszkań.

Duże Miasta – lokale mieszkalne w grudniu 2024 r.

Duże Miasta – lokale mieszkalne w grudniu 2024 r.„Wg danych z monitoringu inwestycji prowadzonego przez Cenatorium w IV kw. ub. r. na rynkach pierwotnych dużych miast (Wrocław, Poznań, Kraków, Łódź, Gdańsk i Gdynia) deweloperzy wprowadzili łącznie prawie 7,1 tys. mieszkań do sprzedaży. W tym samym czasie deweloperzy sprzedali niecałe 6,3 tys. mieszkań. Na koniec IV-ego kwartału na rynkach dużych miast pozostało w ofercie 40 tys. nowych lokali. Na rynkach dużych miast w 2024 r. deweloperzy wprowadzili o ponad 40% więcej mieszkań niż udało im się sprzedać. Tempo wzrostu cen wyraźnie wyhamowało głównie za sprawą spadku popytu. Jednak obserwowane wzrosty cen ofertowych mieszkań deweloperskich są przede wszystkim wypadkową nowych wprowadzeń, które skierowane są do bardziej zamożnych nabywców.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

W tej edycji ankiety zapytaliśmy zaprzyjaźnionych ekspertów rynku nieruchomości o sytuację na rynku najmu mieszkań w Polsce.

„W 2024 roku rynek najmu lokali mieszkalnych stanął pod znakiem spadków średnich czynszów. Praktycznie przez większość roku obserwowaliśmy niewielkie miesięczne spadki stawek wynajmu. Szczegółowa dynamika zmian stawek różniła się między lokalizacjami, jednak dla większości większych miast zaobserwowaliśmy sezonowe wyhamowanie spadków w okresie letnim (lipiec-wrzesień). Spadki w czynszach wynikają z kilku powodów. Po pierwsze z wygaśnięcia szoków, które dotknęły rynek w ostatnich latach np. pandemia, wysoka inflacja czy drogie i trudno dostępne kredyty mieszkaniowe. Dodatkowo napływ uchodźców zza wschodniej granicy przyczynił się do wzrostu popytu a co za tym idzie do wzrostu stawek najmu. Obecnie popyt znacznie osłabł, część z uchodźców wyjechała, co za tym idzie wzrosła liczba dostępnych mieszkań do wynajmu. Kolejnym powodem jest pojawienia się na rynku najmu nowych mieszkań wybudowanych w latach 2023-2024, które zostały zakupione inwestycyjnie. Preferencje poszukujących lokali mieszkalnych na wynajem nadal ukierunkowane są na mniejsze lokale, w szczególności te 2 pokojowe o metrażu 30-45 mkw.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Obecnie na rynku najmu mieszkań w Polsce obserwuje się raczej stabilizację czynszów oraz spadek popytu na wynajem mieszkań. Podaż mieszkań praktycznie we wszystkich miastach jest duża. Dla najemców to dobry czas – większy wybór dostępnych ofert daje możliwość negocjacji czynszów, zwłaszcza w przypadku większych mieszkań. Na rynek do najmu trafiają mieszkania których właściciele nie mogą teraz tak łatwo sprzedać. Decydują się na najem by poczekać ze sprzedażą na lepsze czasy dotyczy to również flipperów, którzy kupowali jeszcze w zeszłym roku lokale do remontu z myśl o szybkiej i lukratywnej sprzedaży.” – Tomasz Błeszyński doradca rynku nieruchomości.

„Rynek najmu stabilizuje się. Przy ograniczaniu puli dostępnych mieszkań w największych miastach, ceny, delikatnie rosną. Zasadniczym pytaniem pozostaje, czy na ceny najmu wpływa popyt, wynikający ze strategii wyczekiwania na rządowy program wsparcia kupujących. Otóż jakaś część najemców czeka na zmiany, decydując się na najem. Wejdzie zaś na rynek zakupów, w przypadku wprowadzenia nowego programu. Na cenę najmu będzie też wpływać liczba oddawanych mieszkań w bieżącym roku oraz prognozowana ich podaż. Dodatkowo, w przypadku zakończenia działań wojennych na Ukrainie, może nastąpić, choć nie musi, znaczący odpływ najemców ukraińskich.” – Michał Kubicki prezes Omega Asset Management i Członek Komitetu ds. Nieruchomości KIG.

„Wzrasta liczba dostępnych mieszkań w profesjonalnym wynajmie instytucjonalnym – nie tylko od zawodowo trudniących się tym firm, ale także w coraz bardziej dopasowanych lokalizacjach, wybieranych zawczasu, a nie przypadkowych, wymuszonych dostępnością, jak dotąd. Stabilizacja cen, a także postępujące zrozumienie, że najem daje pełną swobodę podejmowania decyzji co do dalszego życia sprzyja rynkowi najmu. Zmienność rynku pracy uświadamia przewagi najmu nad uwiązaniem kredytem hipotecznym.” – Sławomir Horbaczewski finansista i ekspert rynku nieruchomości

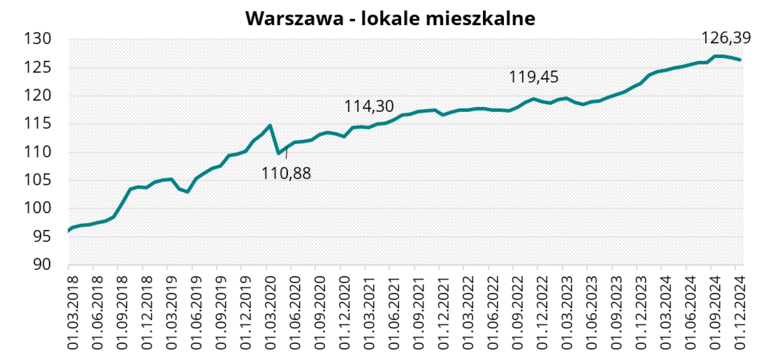

Ceny mieszkań w Warszawie

W grudniu 2024 r. wartość indeksu urban.one odnoszącego się do lokali mieszkalnych na warszawskim rynku spadła o 0,37 pkt i wyniosła 126,39 pkt.

W tej edycji ankiety 54,5% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu pozostanie stabilna. Pozostali rynkowi specjaliści przewidują, że nachodzące miesiące przyniosą spadki wolumenu sprzedaży.

Warszawa – lokale mieszkalne w grudniu 2024 r.

Warszawa – lokale mieszkalne w grudniu 2024 r.„W stolicy w IV kw. ub. r. deweloperzy, wprowadzili na rynek prawie 4,5 tys. nowych lokali do sprzedaży. Był to o 22% więcej niż kwartał wcześniej. Sprzedaż nowych mieszkań wyniosła 3,0 tys. jednostek, co było wynikiem o 10% wyższym niż kwartał wcześniej. Na koniec kwartału warszawscy deweloperzy dysponowali ponad 14,5 tys. mieszkań w ofercie. Ceny ofertowe nowych mieszkań wzrosły o ok. 3% w ciągu kwartału, zbliżając się ze średnia ceną mkw. do 19 tys. zł. Mniejsza sprzedaż nie zniechęciła deweloperów do wprowadzania nowych inwestycji na rynek. Najwięcej nowych inwestycji zostało wprowadzonych do sprzedaży na Białołęce. W IV kw. u br. wśród nowowprowadzonych projektów dominowały te mniejsze, w których liczba mieszkań nie przekraczała 40 lokali. Większość małych inwestycji została wprowadzona w dzielnicach bliżej zlokalizowanych centrum tj. Wola, Ochota czy Mokotów.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

Kolejnym pytaniem, które zadaliśmy naszym ankietowanym było pytanie o rynek najmu instytucjonalizowanego. Co o nim sądzą eksperci i jaka jest jego przyszłość.

„Rynek najmu mieszkań zdominowany jest przez prywatnych wynajmujących, a jednocześnie skoncentrowanych w największych ośrodkach miejskich. Największą barierą rozwoju rynku PRS w Polsce były przede wszystkim wysokie koszty finansowania, wynikające z wysokich stóp procentowych. Obecnie w ramach PRS mamy dostępnych ok. 20 tys. lokali dostępnych w największych miastach. Największy zasób lokali dostępny jest w stolicy, gdzie znajduje się ponad 7 tys. jednostek mieszkalnych. W najbliższych latach rynek ten będzie się systematycznie powiększać, w planach jest wprowadzenie na rynek ok. 30 tys. nowych mieszkań. Mieszkania dostępne na rynku najmu instytucjonalnego to przede wszystkim małe lokale – typu studio lub 2-pokojowe. Lokale duże stanowią niewielki procent dostępnej oferty. Wg danych firmy Cushman & Wakefield obłożenie w projektach PRS utrzymuje się na poziomie 98%. Świadczy to o bardzo dużym zainteresowaniu najemców oraz potencjale rynku. Takie statystyki wskazują, że najem instytucjonalny uznawany jest za bezpieczny i bardzo stabilny. W kontekście rosnącej oferty oraz wysokiego obłożenia obiektów sektor PRS zapowiada się jako kluczowy element rynku nieruchomości.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Coraz większy wpływ na rynek mają najemcy instytucjonalni, zwłaszcza w największych aglomeracjach. Pojawiają się nowe projekty mieszkaniowe przeznaczana na najem instancjonalny. Portfel ich może się zwiększać w perspektywie miesięcy, jeśli sprzedaż mieszkań będzie słabnąć. Deweloperzy by nie tracić będą oddawać wybudowane i wykończone mieszkania w najem intencjonalny. Sektor PRS nadal stanowi niewielką część całego rynku najmu w Polsce a rynek daje przestrzeń do dalszego rozwoju do tego potrzeba przezwyciężenia barier prawnych i podatkowych oraz dostosowania lokalnych planów zagospodarowania przestrzennego oraz kwestia dostępności gruntów po inwestycje.” – Tomasz Błeszyński doradca rynku nieruchomości.

„Jest to zdecydowanie segment rynku, który będzie się dynamicznie rozwijał. Powstają nowe platformy najmu, które mają w planach po kilkanaście tysięcy lokali w ciągu kilku lat. W tym, organizowane np. przez fundusze, które do tej pory omijały rynek nieruchomości. Profesjonalizowanie rynku najmu poprzez jego instytucjonalizowanie jest pożądane i oczekiwane. Także, w kontekście prac nad REIT-ami, które mogą się doskonale wpisać w PRS. Można się więc spodziewać, iż w kolejnych latach, przybędzie w Polsce kilkadziesiąt tysięcy nowych lokali w tym segmencie.” – Michał Kubicki prezes Omega Asset Management i Członek Komitetu ds. Nieruchomości KIG.

„PRS ma bardzo dobre oczywiste perspektywy w Polsce, zwłaszcza biorąc pod uwagę jego dotychczasowe marginalne znaczenie. Zarówno deweloperzy mieszkaniowi, jak i inwestorzy finansowi, a tym bardziej profesjonalni operatorzy PRS z rynków już dojrzałych w tej branży, poświęcają coraz to więcej pieniędzy, czasu i innych zasobów, aby nie zostać w blokach startowych.; rosnące znaczenie będzie mieć zaangażowanie liderów polskiego rynku mieszkaniowego.” – Sławomir Horbaczewski finansista i ekspert rynku nieruchomości

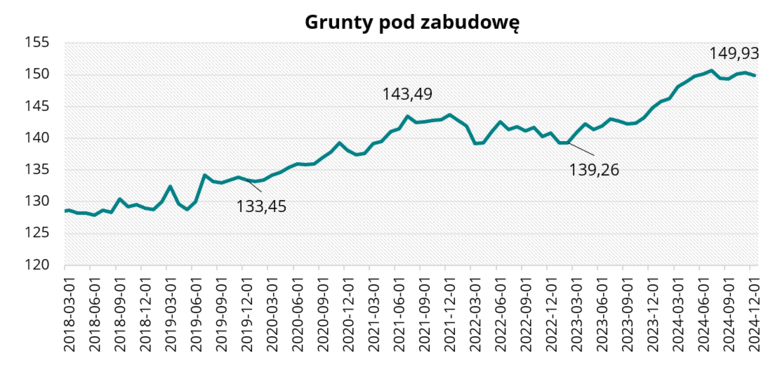

Ceny działek budowlanych

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów spadła o 0,37 pkt w ciągu miesiąca i osiągnęła wartość 149,93 pkt w grudniu 2024 r.

W tej edycji ankiety 54,5% rynkowych specjalistów jest zdania, że w nadchodzącym półroczu sytuacja na rynku gruntów się ustabilizuje. Pozostali eksperci prognozują pogorszenie się sytuacji na rynku gruntów. W te edycji ankiety żaden z ankietowanych nie spodziewa się poprawy sytuacji na rynku gruntów w nadchodzących miesiącach.

Grunty pod zabudowę w grudniu 2024 r.

Grunty pod zabudowę w grudniu 2024 r.