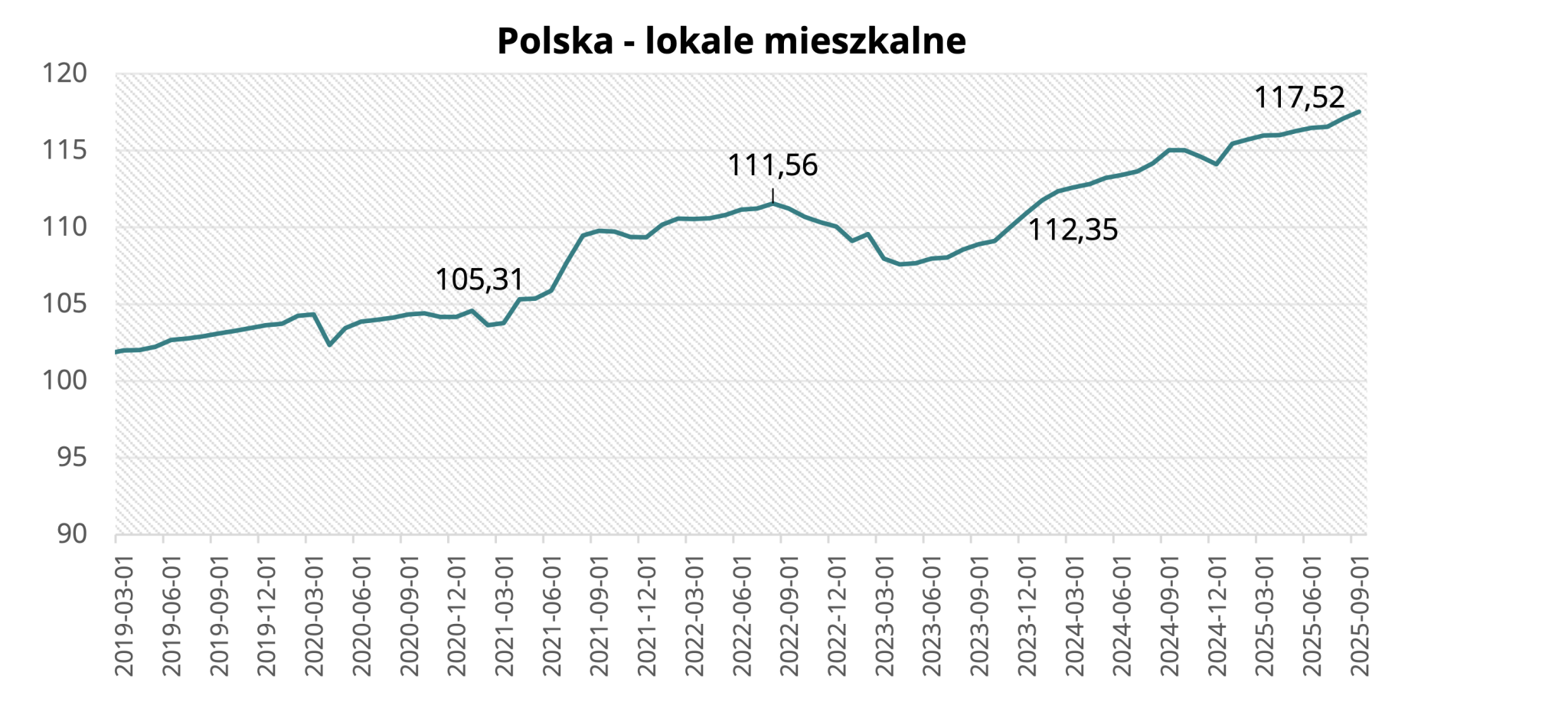

Wartość indeksu urban.one odnoszącego się do lokali mieszkalnych w Polsce we wrześniu br. wyniosła 117,52 pkt., co oznacza wzrost o 0,45 pkt w ciągu miesiąca.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

W tej edycji ankiety rynkowi specjaliści przewidują, że warunki gospodarcze dla rynku lokali

mieszkalnych będą lepsze niż dotychczas. Takiego zdania jest 44,4% ankietowanych. Szanse na pogorszenie warunków widzi 33,3% ankietowanych

Polska – lokale mieszkalne we wrześniu 2025 r.

Polska – lokale mieszkalne we wrześniu 2025 r.We wrześniu 2025 r. rozpoczęto budowę ponad 19,5 tys. mieszkań ogółem. Było to o 21,8% więcej mieszkań niż w sierpniu i o 1,7% więcej niż we wrześniu 2024 r. „Deweloperzy rozpoczęli budowę ponad 11,5 tys. mieszkań we wrześniu 2025 r., co oznacza wzrost o około 39,2 % w porównaniu z sierpniem. W ujęciu rok-do-roku liczba ta była minimalnie niższa — spadek o ok. 1,7 % w porównaniu z wrześniem 2024 r.

We wrześniu br. wydano pozwolenia lub dokonano zgłoszenia budowy na ponad 23,5 tys. mieszkań ogółem. Było to o 23,2% więcej wydanych pozwoleń niż w sierpniu 2025 i o 1,5% więcej niż w analogicznym okresie 2024 r. Deweloperzy uzyskali pozwolenia na budowę ok. 15,4 tys. mieszkań we wrześniu 2025 r., co było o 4,3% mniej rok do roku i jednocześnie o około 37% więcej niż w sierpniu 2025 r.

We wrześniu br. oddano do użytkowania ponad 19 tys. mieszkań ogółem. Było to o 25,8% mniej mieszkań niż miesiąc wcześniej i o 22,1% więcej niż we wrześniu 2024 r. Deweloperzy oddali do użytkowania ponad 12,1 tys. lokali mieszkalnych, co było wynikiem lepszym o 24,7 % od wyniku z lipca 2025. i o 9 % lepszym od wyniku z analogicznego okresu 2024 r.

We wrześniu 2025 r. banki udzieliły rekordowych kredytów mieszkaniowych o łącznej wartości 10,67 mld zł, co oznacza wzrost o 62,8% rok do roku i 20% w porównaniu z sierpniem. Liczba udzielonych kredytów wzrosła o 52,4%, a przeciętna kwota finansowania osiągnęła 448,9 tys. zł – o 6,8% więcej niż przed rokiem. Według analityków BIK to historyczny poziom sprzedaży, napędzany rosnącą zdolnością kredytową, obniżkami stóp procentowych i realnym wzrostem dochodów gospodarstw domowych. Wysoka aktywność kredytowa świadczy o powrocie zaufania do rynku mieszkaniowego, a w sprzyjających warunkach makroekonomicznych popyt na finansowanie nieruchomości może dalej rosnąć.

Zgodnie z danymi Grupy PSB we wrześniu 2025 roku w porównaniu z wrześniem 2024 roku odnotowano minimalny spadek cen ogółem o 0,7%. W okresie od stycznia do września 2025 roku, w zestawieniu z analogicznym okresem roku poprzedniego, zarówno w kanale detalicznym i hurtowym odnotowano spadek o 0,8%. Wzrost cen w porównaniu do września 2024 r. odnotowano w 3 grupach towarowych, które dotyczyły kategorii: płyty OSB, drewno (+11%), farby, lakiery (+3%) oraz dekoracje (+1%). Na tym samym poziomie pozostały ceny w kategoriach: cement, wapno i motoryzacja. Spadek cen wystąpił w pozostałych 15 podgrupach – największy spadek cen dotyczył izolacji termicznych, które potaniały o 4%

Wrzesień przyniósł pierwsze wyraźne oznaki stabilizacji na rynku nieruchomości po kilku miesiącach korekt i spadków cen. W większości dużych miast poziomy cen ofertowych mieszkań ustabilizowały się, a inwestorzy ponownie zaczęli planować projekty z perspektywą realizacji w latach 2026–2027. Na rynku gruntów budowlanych utrzymuje się umiarkowany wzrost cen, choć proces uchwalania planów ogólnych w gminach wprowadza pewną niepewność i może tymczasowo ograniczyć dostępność nowych terenów inwestycyjnych. W segmencie domów jednorodzinnych popyt pozostaje umiarkowany – napędzany głównie przez inwestycje indywidualne w strefach podmiejskich – przy jednoczesnym ograniczeniu aktywności deweloperów. Najmocniejszym impulsem dla rynku była we wrześniu rekordowa aktywność kredytowa. Banki udzieliły kredytów hipotecznych o łącznej wartości 10,67 mld zł, co oznacza wzrost o 62,8% r/r i 20% m/m. Dane BIK wskazują, że rynek kredytów mieszkaniowych osiągnął najwyższy poziom w historii, wspierany przez rosnącą zdolność kredytową i poprawę nastrojów gospodarstw domowych. Równolegle PKO Bank Hipoteczny rozpoczął emisję hipotecznych listów zastawnych o wartości 1 mld zł, po raz pierwszy udostępniając je inwestorom detalicznym. To ważny krok w kierunku rozwoju krajowego rynku finansowania hipotecznego i dywersyfikacji źródeł kapitału w sektorze mieszkaniowym. W kolejnych miesiącach można spodziewać się stopniowego ożywienia popytu kredytowego i utrzymania stabilizacji cen mieszkań, przy umiarkowanej podaży nowych projektów. W dłuższym horyzoncie – wraz ze spadkiem kosztu pieniądza i rozwojem alternatywnych form finansowania – rynek może wejść w nową fazę równowagi, z rosnącym udziałem inwestorów indywidualnych i większym znaczeniem instrumentów dłużnych, takich jak listy zastawne. – Wojciech Płoński, starszy analityk ds. rynku nieruchomości

Obniżenie stóp procentowych wpłynęło pozytywnie na zdolność kredytową Polaków, jednak liczba udzielanych kredytów pozostaje na stabilnym poziomie około 20 tysięcy miesięcznie, co wskazuje na umiarkowany popyt. Nastroje konsumentów uległy poprawie w porównaniu do początku roku, lecz ich skłonność do podejmowania większych zakupów nie wzrosła znacząco, czego dowodzi wskaźnik koniunktury konsumenckiej publikowany przez GUS. Mieszkania czekają, a konsumenci kalkulują, popyt rusza ale powoli. Oprócz tego, nieco wyraźniej wzrosło przekonanie kupujących, że ceny mieszkań mogą zacząć się podnosić wraz ze wzrostem popytu oraz polepszeniem dostępności kredytów — choć obecnie dane cenowe nie odzwierciedlają jeszcze zauważalnych zmian w tym zakresie. Oferta mieszkaniowa dostępna dla kupujących nadal jest szeroka. Zgodnie z danymi SonarHome, w trzecim kwartale 2025 roku podaż lokali mieszkalnych wzrastała w większości miast. Niemniej, szczegółowa analiza poszczególnych miesięcy ujawnia, że w wielu miejscowościach tempo tego wzrostu wyraźnie spowolniło. Z wszystkich głównych rynków tylko w Warszawie odnotowano spadek liczby ogłoszeń sprzedaży mieszkań o 3% względem drugiego kwartału.– Barbara Bugaj, główny analityk SonarHome

Indeks BNG [Biznes – Nieruchomości – Gospodarka] wskazuje na stabilizację w gospodarce i biznesie oraz lekką poprawę w nieruchomościach. Po bardzo trudnym okresie wiosny i lata widać pierwsze oznaki, że sytuacja zaczyna się stopniowo równoważyć. Po kilku miesiącach spadków na rynku nieruchomości nastąpiło lekkie odbicie, co może być sygnałem, że rynek osiągnął dno i zaczyna się powolna stabilizacja. Sektor nieruchomości wciąż pozostaje jednak w kryzysie i będzie kluczowym czynnikiem ryzyka dla dalszej stabilizacji. Przed nami koniec roku a to zawsze jest intensywny czas dla osób, które będą chciały ulokować zarobione w ciągu rok pieniądze lub mają dobrą zdolność kredytową np. w nieruchomości, a więc możliwe jest lekkie ożywienie na rynku sprzedaży mieszkań, domów, działek. – Tomasz Błeszyński, doradca rynku nieruchomości.

Rośnie znaczenie lokalizacji nieruchomości, i to zarówno na rynku pierwotnym – oferowanych przez deweloperów jeszcze na etapie realizacji jako właściwie kontrakty na dostawę mieszkań czy domów jednorodzinnych, jak i na rynku wtórnym w każdym jego segmencie. Nabywcy mieszkań lub domów coraz częściej są właśnie – co do zasady – nabywcami mieszkań lub domów, a nie konkretnie nabywcami mieszkań, albo nabywcami domów. Male domy, często do remontu (z rynku wtórnego, a wiec dobrze zlokalizowane), nie odbiegają cenowo od mieszkań, wiec staja się realna alternatywa dla nabywców z większą rodziną, szukających większego metrażu, byle tylko z dobrym dostępem do transportu, szkół i handlu. Z kolei deweloperzy oferujący mieszkania w budynkach wielorodzinnych analizując konkurencje zwracają już standardowo uwagę także na sąsiednia deweloperska zabudowę jednorodzinna, która – zwłaszcza w zabudowie szeregowej – coraz częściej przypomina małe budynki wielorodzinne. Sławomir Horbaczewski, ekonomista

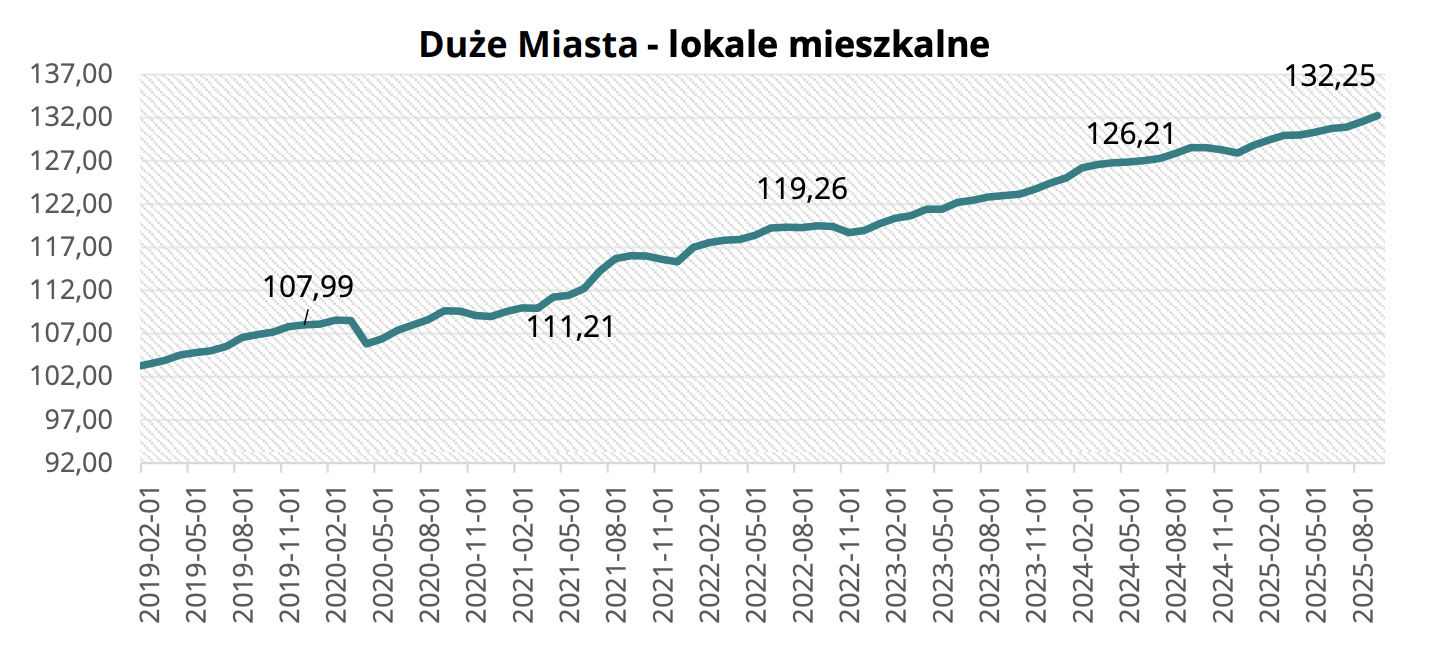

Ceny mieszkań w dużych miastach

Wartość indeksu urban.one dla mieszkań z dużych miast wzrosła o 0,71 pkt w ciągu miesiąca i wyniosła 132,25 pkt we wrześniu 2025 roku.

W tej edycji ankiety eksperci przewidują, że ceny mieszkań w najbliższym półroczu pozostaną stabilne (55,6%) lub będą spadać (33,3%). Jedynie 11,1% ankietowanych przewiduje wzrost cen.

Duże Miasta – lokale mieszkalne we wrześniu 2025 r.

Duże Miasta – lokale mieszkalne we wrześniu 2025 r.Według najnowszych danych z monitoringu Cenatorium, we wrześniu 2025 roku ceny ofertowe mieszkań w większości dużych miast pozostawały stabilne, choć widoczne były różnice między rynkiem pierwotnym a wtórnym. Wrocław, Kraków i Łódź odnotowały niewielkie miesięczne wzrosty – od 0,5% do 1% – po wcześniejszym okresie korekt. W ujęciu rocznym ceny w tych miastach są jednak średnio o 2–4% niższe niż rok temu, co wskazuje na stopniowe wyrównywanie poziomów po dynamicznych wzrostach z lat 2022–2023. W stolicy sytuacja była bardziej zróżnicowana. W Warszawie ceny nowych mieszkań wzrosły o 2,7% miesiąc do miesiąca i o 3,6% rok do roku, podczas gdy rynek wtórny utrzymał się w pobliżu wartości sprzed roku (–3,6% r/r). Na rynkach Trójmiasta widać wyraźniejsze ożywienie. W Gdańsku ceny na rynku pierwotnym wzrosły o 8% w skali roku, a w Gdyni – mimo spadku względem ubiegłego roku – odnotowano silne odbicie miesiąc do miesiąca (+8,9% m/m). Poznań pozostaje jednym z bardziej odpornych rynków – wzrost o 1,2% m/m i 1,9% r/r potwierdza stabilny popyt i ograniczoną podaż. – Wojciech Płoński, starszy analityk ds. rynku nieruchomości.

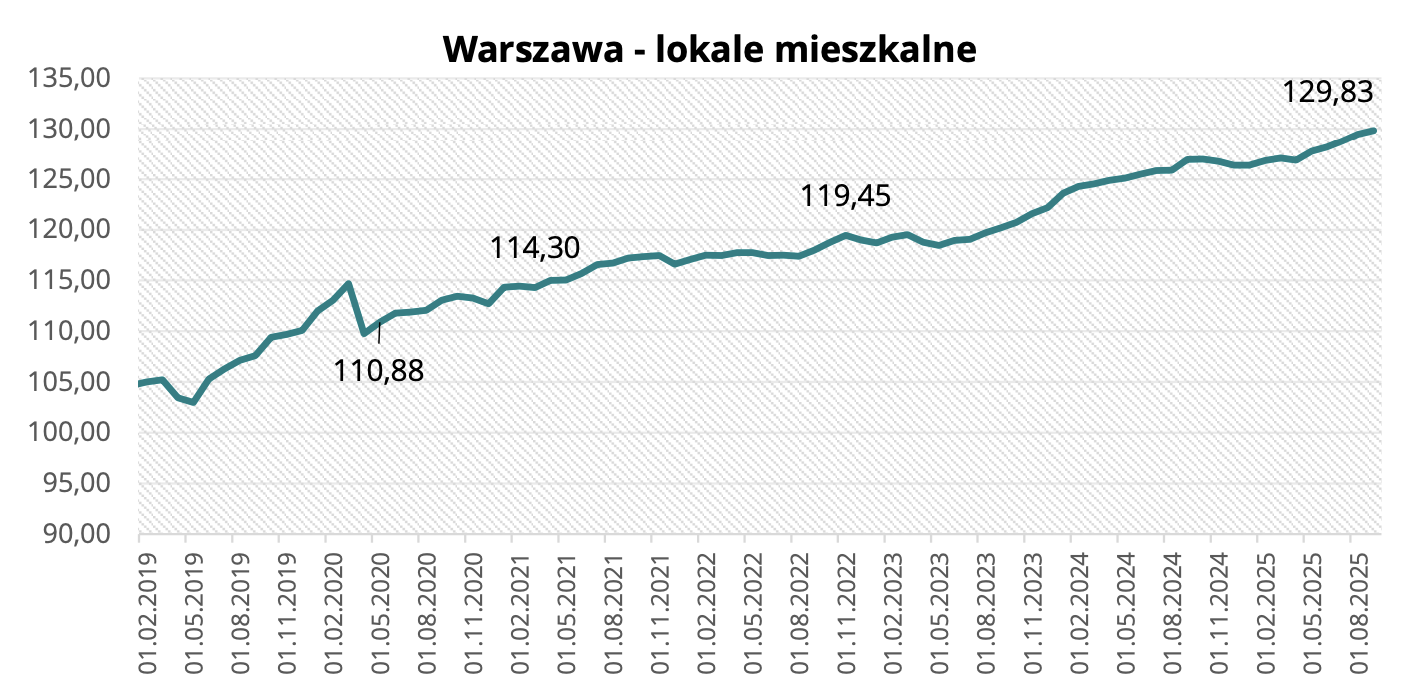

Ceny mieszkań w Warszawie

We wrześniu 2025 r. wartość indeksu urban.one odnoszącego się do lokali mieszkalnych na warszawskim rynku wzrosła o 0,38 pkt i wyniosła 129,83 pkt.

W tej edycji ankiety 55,6% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu

W tej edycji ankiety 66,7% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu pozostanie stabilna. Wzrost wolumenu sprzedaży prognozuje 22,2% rynkowych ekspertów, natomiast spadek sprzedaży przewiduje 11,1%.

Warszawa – lokale mieszkalne we wrześniu 2025 r.

Warszawa – lokale mieszkalne we wrześniu 2025 r.We wrześniu 2025 roku warszawski rynek nieruchomości ponownie potwierdził swoją dominującą pozycję i odporność na spowolnienie widoczne w innych metropoliach. Średnia cena metra kwadratowego nowych mieszkań w stolicy wzrosła o ponad 3% rok do roku, przekraczając poziom 18,3 tys. zł/m². Wzrost ten wynikał m.in. z ujawnienia cen luksusowych apartamentów w Śródmieściu i na Woli, gdzie stawki przekraczają 30 tys. zł/m². Jednocześnie wskaźnik urban.one dla warszawskiego rynku mieszkaniowego wzrósł o 0,38 pkt, osiągając 129,83 pkt, co potwierdza stabilny trend wzrostowy. Warszawa pozostaje też najdroższym miastem w kraju pod względem najmu – średni czynsz za mieszkanie dwupokojowe wynosi ok. 3,8 tys. zł miesięcznie, a za kawalerkę ok. 2,6 tys. zł. Wysokie ceny sprzedaży i stabilne stawki najmu sprawiają, że stolica wchodzi w fazę równowagi między rynkiem sprzedaży a najmu, z silnym segmentem premium i rosnącym udziałem inwestorów indywidualnych. Przy rekordowej akcji kredytowej we wrześniu i utrzymującym się popycie inwestycyjnym Warszawa może w kolejnych kwartałach nadal notować umiarkowany wzrost cen – napędzany głównie przez segment wysokiej klasy mieszkań oraz ograniczoną podaż nowych projektów. – Wojciech Płoński, starszy analityk ds. rynku nieruchomości

W tej edycji ankiety zapytaliśmy zaprzyjaźnionych ekspertów co sądzą o sytuacji na rynku domów jednorodzinnych.

Moja ocena koncentruje się na dwóch okresach. Pierwszym od 2025 do 2027 gdzie rynek domów jednorodzinnych będzie prawdopodobnie kontynuował umiarkowany wzrost, ale nie boom na dużą skalę. Wzrost cen, popyt na podmiejskie lokalizacje i spadek cen niektórych materiałów mogą napędzać inwestycje, zwłaszcza indywidualne. Z drugiej strony, wysokie koszty finansowania [kredyty] i utrzymania [energia, gaz, śmieci] ograniczają możliwości wielu osób. W dłuższym terminie (3 – 5 lat) to, jeśli popyt podtrzyma się, a warunki makroekonomiczne się ustabilizują (np. spadek kosztu kredytu, cen materiałów, segment domów jednorodzinnych może być bardzo atrakcyjny, szczególnie w porównaniu do cen mieszkań i ich kosztów utrzymania). Wzrost podaży podmiejskiej może stać się trwałym trendem, po warunkiem, że uchwalone plany ogólne nie spowodują ograniczenia w zakupie działek budowlanych lub i ich znaczący wzrost cen, ważne jest też to jak gminy będą realizować koncepcje miast 15 min. – Tomasz Błeszyński doradca rynku nieruchomości.

Zdecydowanie pogorszyła sie koniunktura dla dużych, a przez to zbyt drogich domów jednorodzinnych. Przy czym domy jednorodzinne budowane indywidualnie tzw. metoda gospodarcza, czyli samemu poprzez indywidualne zlecenia dla poszczególnych wykonawców czy poprzez małego wyspecjalizowanego generalnego wykonawcę, mają i będą sie miały dobrze. Polacy zawsze umiejętnie radzili sobie z takimi własnymi budowami, jest to we krwi każdego z nas. Natomiast deweloperzy dotąd oferujący domy jednorodzinne, nawet w zabudowie szeregowej, znacznie powściągają apetyty, zarówno co do marży , jak i wielkości oferowanych domów. Wzrasta znaczenie lokalizacji, w tym szczególnie dostępu do sklepów, szkół, komunikacji publicznej – zwłaszcza szynowej. Miejska kanalizacja sanitarna jest coraz istotniejsza. Sytuacji nie poprawia chaos w regulacjach prawnych, w tym ich częste zmiany, rosnące skomplikowanie i wydłużanie procedur administracyjnych. Sławomir Horbaczewski, ekonomista, praktyk rynku nieruchomości.

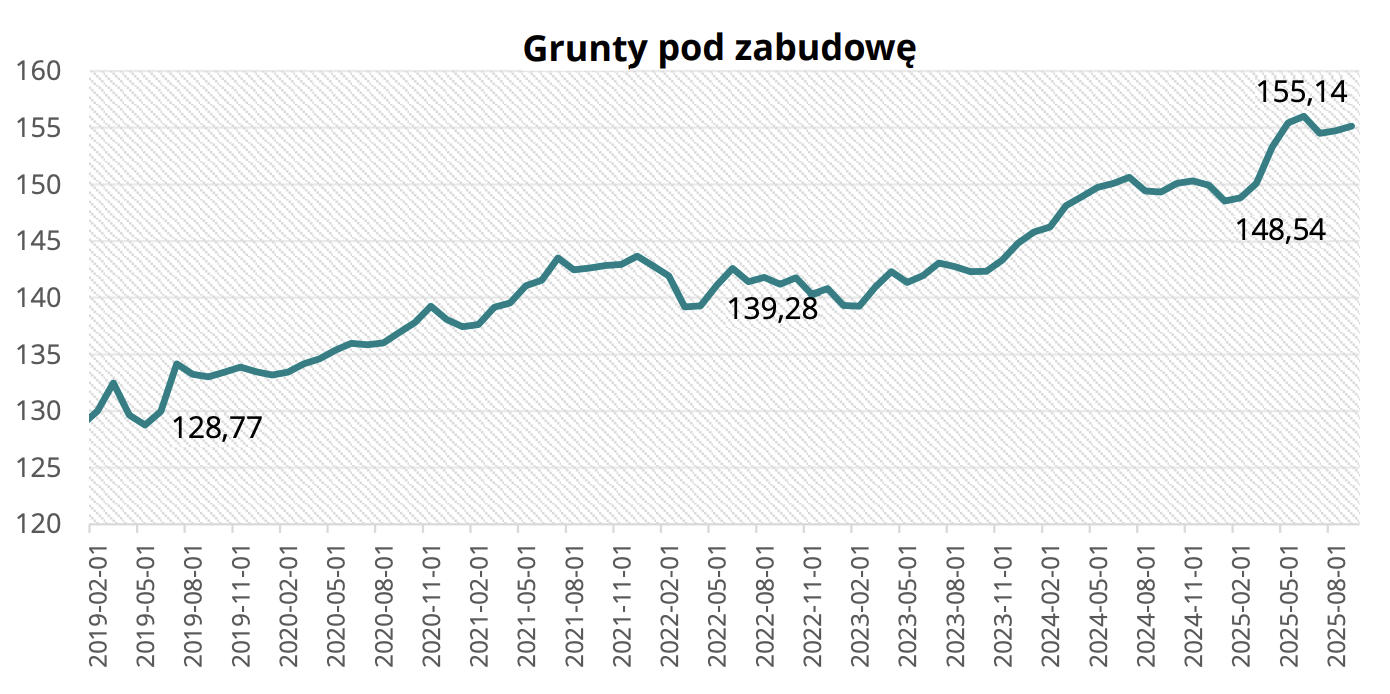

Ceny działek budowlanych

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów wzrosła o 0,41 pkt w ciągu miesiąca i osiągnęła wartość 155,14 pkt we wrześniu 2025 r.

We wrześniu zdecydowana większość rynkowych ekspertów (66,7%) przewiduje pogorszenie się sytuacji na rynku gruntów budowlanych. Ustabilizowanie się warunków gospodarczych przewiduje 33,3% ankietowanych. W tym miesiącu żaden z ankietowanych nie przewiduje poprawy sytuacji na rynku gruntów.

Grunty pod zabudowę we wrześniu 2025 r.

Grunty pod zabudowę we wrześniu 2025 r.Obecnie rynek gruntów budowlanych w Polsce jest w fazie umiarkowanego wzrostu, ale z też dużą dozą niepewności. Ceny gruntów nadal rosną, zwłaszcza w lepszych lokalizacjach [wraz z pełną dokumentacją budowlaną], ale tempo tego wzrostu może być ograniczone ze względu na spowolnienie popytu mieszkaniowego i zwiększone koszty budowy. Deweloperzy jednak nie rezygnują — rezerwują ziemię, planują projekty w horyzoncie kilku lat licząc na szybki powrót dobrej koniunktury. W dłuższej perspektywie (np. od 2026) mogą pojawić się bardziej znaczące wzrosty cen działek, jeśli deweloperzy będą aktywnie inwestować, a warunki regulacyjne się poprawią. W dalszym ciągu jest wiele niepewności spowodować uchwalaniem planu ogólnego w gminach. Nie mamy pewności czy ten proces się zakończy i kiedy oraz jak zapisy planu ogólnego wpłyną na rynek działek i możliwości ich zabudowy mieszkaniowej, komercyjnej czy jednorodzinnej. Tomasz Błeszyński doradca rynku nieruchomości.

Bardzo pogmatwana i nie dla wszystkich zrozumiała zmiana przepisów dotyczących zagospodarowywania gruntów budowlanych, w tym ich wchodzenie w życie w różnym czasie – także powiązanym z wejściem w życie planów ogólnych, a nie określonym w datach, ponadto brak konkretnego podejścia administracji rządowej do rynku mieszkaniowego, a nawet sprzeczne informacje w zależności od tego, kto i kiedy je podaje, zamieszały i wciąż mieszają rynkiem mieszkaniowym, dezorientując nabywców mieszkań i powodując odkładanie przez nich decyzji zakupowych. Przekłada sie to na rynek gruntów budowlanych sprzyjając spekulacji i ustawicznie podwyższając ceny gruntów. Sławomir Horbaczewski, ekonomista, praktyk rynku nieruchomości.