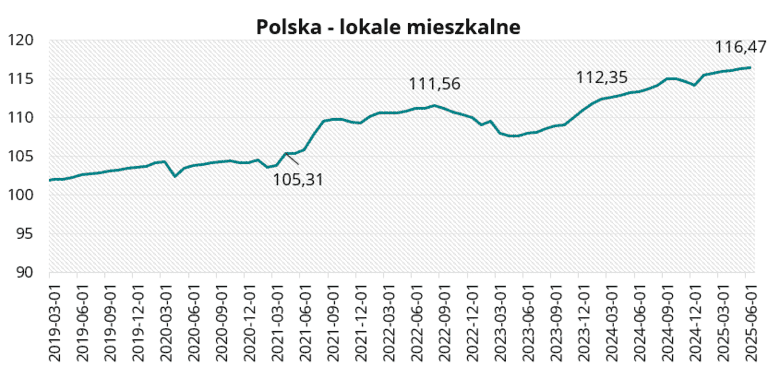

Wartość indeksu urban.one odnoszącego się do lokali mieszkalnych w Polsce w czerwcu br. wyniosła 116,47 pkt., co oznacza wzrost o 0,22 pkt w ciągu miesiąca.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

W tej edycji ankiety rynkowi specjaliści przewidują, że warunki gospodarcze dla rynku lokali pozostaną stabilne. Takiego zdania jest aż 50% ankietowanych. Za pogorszeniem sytuacji rynkowej opowiedziało się 30% ankietowanych. Pozostali (20%) przewidują, że warunki na rynku mieszkań ulegną poprawie.

Polska – lokale mieszkalne w czerwcu 2025 r.

Polska – lokale mieszkalne w czerwcu 2025 r.W czerwcu 2025 r. rozpoczęto budowę ponad 15,8 tys. mieszkań ogółem. Było to o 16,9% mniej mieszkań niż w maju i o 25,2% mniej niż w analogicznym okresie 2024r. Deweloperzy rozpoczęli budowę ponad 8,8 tys. mieszkań, co było wynikiem o 21,1% gorszym od wyniku z maja br. i o 37,5% gorszym od wyniku z czerwca 2024 r.

W czerwcu br. wydano pozwolenia lub dokonano zgłoszenia budowy na 18,8 tys. mieszkań ogółem. Było to o 9,0% mniej wydanych pozwoleń niż w maju br. i o 23,4% mniej niż w analogicznym okresie 2024 r. Deweloperzy uzyskali pozwolenia na budowę ponad 11 tys. mieszkań. Było to o 13,2% mniej wydanych pozwoleń niż miesiąc wcześniej i o 34,4% mniej niż w czerwcu 2024 r.

W czerwcu br. oddano do użytkowania ponad 15,5 tys. mieszkań ogółem. Było to o 6,0% więcej mieszkań niż miesiąc wcześniej i o 5,2% mniej niż w czerwcu 2024 r. Deweloperzy oddali do użytkowania ponad 10,1 tys. lokali mieszkalnych, co było wynikiem lepszym o 11,0% od wyniku z maja br. i o 3,8% gorszym od wyniku z analogicznego okresu 2024 r.

Wg danych BIK w czerwcu 2025 r. banki udzieliły 19,1 tys. kredytów o wartości 8,6 mld zł. W ujęciu miesięcznym liczba udzielonych kredytów wzrosła o 2,9%, natomiast w ujęciu rocznym wzrosła o 29,1%. Łączna kwota udzielonych kredytów była o 5,1% wyższa od łącznej kwoty udzielonych kredytów w maju br. Średnia wartość udzielonego kredytu wyniosła 449,6 tys. zł i była wyższa o 2,3% o średniej z maja br.

Dane Grupy PSB wskazują, że średnia dynamika cen materiałów spadła w czerwcu 2025 r. W ujęciu rocznym dynamika wyniosła -0,8%. W ujęciu rocznym ceny towarów wzrosły w 3-ech grupach towarowych: płyty OSB, drewno (+3%), farby i lakiery (+2%) oraz cement i wapno (+1%). Na tym samym poziomie ceny pozostały w kategoriach: ogród, hobby, dekoracje, płytki, łazienki, kuchnie, chemia budowlana i otoczenie domu. W pozostałych grupach nastąpił spadek cen. Największe spadki dotyczyły kategorii izolacje termiczne, gdzie ceny obniżyły się o 5%.

„W ostatnich tygodniach rynek nieruchomości zaczął się lekko ożywiać, co wiąże się z obniżkami stóp procentowych i tańszymi kredytami hipotecznymi oraz wprowadzeniem nowej ustawy zwiększającej przejrzystość cen mieszkań deweloperskich. Ustawa, obowiązująca od 11 lipca 2025 roku, nakłada na deweloperów wymóg codziennej aktualizacji i archiwizacji cen oraz rzetelnego informowania o wszystkich dodatkowych kosztach. Celem tych regulacji jest zwiększenie transparentności rynku, eliminacja ukrytych kosztów oraz umożliwienie kupującym świadomego porównywania ofert. Obecnie rynek utrzymuje stabilizację cen przy wysokiej podaży mieszkań. Deweloperzy przez ostatnie lata gromadzili liczne pozwolenia na budowę, część z nich odkładając na tzw. półki. Mimo to, po zakończeniu rządowego programu wsparcia kredytobiorców, oferta deweloperska została odbudowana. Charakteryzuje się ona jednak ograniczoną elastycznością, dlatego przy obecnie niższym popycie obserwujemy tendencje do jej redukcji, mającą na celu dostosowanie podaży do realnych potrzeb rynku oraz utrzymanie stabilności cen.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Rynek mieszkaniowy: W połowie 2025 roku obserwujemy stabilizację po dynamicznych wzrostach cen z lat 2023–2024. Zarówno na rynku pierwotnym, jak i wtórnym w największych miastach ceny przestały rosnąć, a w wielu lokalizacjach pojawiają się pierwsze korekty. Rośnie podaż ofert, a kupujący zyskują silniejszą pozycję negocjacyjną. Dla inwestorów to moment większej selektywności – opłacalność najmu wciąż utrzymuje się na przyzwoitym poziomie, ale wymaga dokładnej analizy lokalizacji i kosztów utrzymania. Rynek komercyjny: Segment biurowy nadal odczuwa skutki zmian modelu pracy – popyt na nowe powierzchnie pozostaje ograniczony, a rośnie znaczenie elastycznych rozwiązań (coworking, najem krótkoterminowy). Segment handlowy stabilizuje się dzięki lepszym wynikom konsumpcji, natomiast sektor magazynowy utrzymuje dobrą kondycję, szczególnie w rejonach logistycznych. Inwestorzy instytucjonalni coraz uważniej przyglądają się segmentowi najmu mieszkań (PRS), choć jego rozwój nadal jest ograniczony. Obecnie rynek nieruchomości w Polsce wchodzi w fazę równowagi – z większą ostrożnością inwestorów, umiarkowanym popytem i rosnącą potrzebą elastyczności po stronie oferujących.” – Tomasz Błeszyński, doradca rynku nieruchomości

„Sporo uwagi na rynku poświęcane jest sprawie nowelizacji ustawy o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego (zwanej potocznie ustawą deweloperską). Obowiązek publikowania cen wszystkich dostępnych mieszkań działać będzie od 11 września, dwa miesiące wcześniej rozpoczął się okres przejściowym, w którym zmiana dotyczy tylko projektów wprowadzonych do sprzedaży od 11 lipca. Większa transparentność rynku to dobry kierunek, wątpliwości budzić może jedynie ilość niejasności interpretacyjnych związanych z nowym rozwiązaniem.” – Marcin Krasoń, ekspert rynku mieszkaniowego, Otodom

„Kluczowe dla uspokojenia nastrojów rynkowych i powrotu optymizmu nabywców mieszkań byłoby zaprzestanie publicznych jałowych dyskusji o rządowych mieszkaniowych programach pomocowych, tudzież nadchodzącym rozdawnictwie. Rozbudzają one u jednych nadzieje na powrót dopłat do kredytów mieszkaniowych, u innych postawy roszczeniowe wywoływane przez bezrefleksyjnie, a może cynicznie, rzucane przez ludzi utrzymujących się z polityki hasła typu „mieszkanie jest prawem, a nie towarem”. Zaburza to naturalne relacje rynkowe, opóźnia podejmowanie decyzji zakupowych, bo skoro mówią, że będą dawać mieszkania, to po co być tym durnym, który daje się omamić deweloperom. Olbrzymie szkody, jakie wywołuje zniechęcanie społeczeństwa do gospodarki rynkowej, a zachęcanie do powrotu do gospodarki centralnie sterowanej, są nie do odwrócenia. Żyjemy jedynie przez chwile, już nie nadrobimy czasu upływającego w mniejszym mieszkaniu, słabiej wyposażonym, nie tak ciekawie położonym.” – Sławomir Horbaczewski

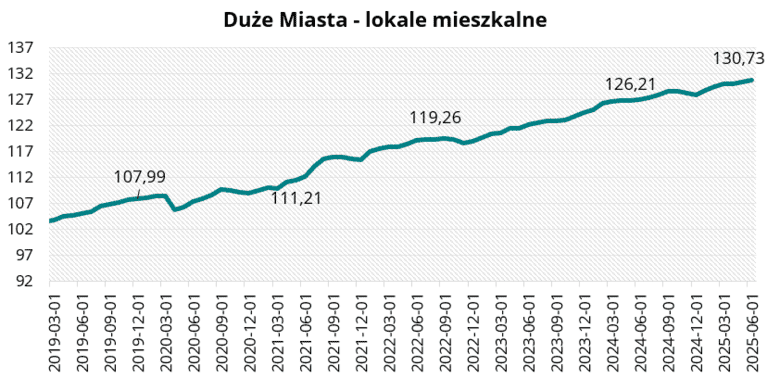

Ceny mieszkań w dużych miastach

Wartość indeksu urban.one dla mieszkań z dużych miast wzrosła o 0,41 pkt w ciągu miesiąca i wyniosła 130,73 pkt w czerwcu 2025 roku.

W tej edycji ankiety eksperci przewidują, że ceny mieszkań pozostaną stabilne. Takiego zdania jest aż 50% ankietowanych. Ponadto 30% ekspertów opowiedziało się za spadkami cen mieszkań, a 20% za wzrostami cen.

Duże Miasta – lokale mieszkalne w czerwcu 2025 r.

Duże Miasta – lokale mieszkalne w czerwcu 2025 r.„Monitoring cen ofertowych prowadzony przez Cenatorium pokazuje, że sytuacja na rynku mieszkaniowym jest dynamiczna. We Wrocławiu, Łodzi, Poznaniu i Krakowie odnotowaliśmy spadki cen ofertowych mieszkań w ujęciu miesięcznym. Spadki nie były duże i mieściły się w przedziale 0,2%-1,5%. W Gdyni na rynku pierwotnym średnia cena wzrosła w wyniku wprowadzenia droższych inwestycji do sprzedaży. Na rynku wtórym doszło do niewielkiego spadku cen. Natomiast jedynym miastem, w którym odnotowaliśmy miesięczne wzrosty cen był Gdańsk, gdzie ceny na obu rynkach wzrosły o ponad 1% w ciągu miesiąca. Wahania cen na rynku wtórnym wynikają w głównej mierze z lokalnych różnic w wieku i jakości nieruchomości a także popycie i podaży. Ceny mieszkań z tzw. drugiej ręki zwykle cenowo znacznie różnią się od mieszkań deweloperskich. Starsze mieszkania mogą być tańsze jednak ich lokalizacja i charakterystyka budynku odgrywają istotną rolę w wycenie. Łatwy dostęp do infrastruktury transportowej czy handlowo-usługowej wpływa na ich atrakcyjność i podnosi cenę. Obecnie największy udział w ofercie stanowią mieszkania w budynkach z tzw. wielkiej płyty oraz w nowym budownictwie.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Na rynku wtórnym obserwujemy dalsze zwalnianie dynamiki wzrostów cen ofertowych mieszkań w ujęciu rocznym, a w 7 z 39 analizowanych miast zanotowano obniżki – o ok. 2-3% w Krakowie, Warszawie i Wrocławiu oraz o ok. 1% w Białymstoku, Bytomiu, Częstochowie i Kaliszu. Z punktu widzenia podaży i popytu znaczenie może mieć kolejna obniżka stóp procentowych, ogłoszona 2 lipca na posiedzeniu RPP. Osoby poszukujące mieszkania z rynku wtórnego na 7 największych rynkach w czerwcu br. miały do dyspozycji 46,2 tys. ogłoszeń w serwisie Otodom – mniej o 5% m/m i więcej o 1,5% r/r. W ujęciu miesięcznym we wszystkich miastach została odnotowana mniejsza liczba ogłoszeń – największy spadek nastąpił we Wrocławiu (10%), a najmniejszy w Trójmieście (3%). W ujęciu rocznym skurczenie oferty zanotowane zostało we Wrocławiu (9%) i Krakowie (5%), w pozostałych miastach podaż wzrosła – najbardziej w Poznaniu (17%).” -Ilona Łyżczarz, ekspertka rynku mieszkaniowego, Otodom

„Rynek wtórny nabiera znaczenia. Lokalizacja już wybudowanych, zwłaszcza wiele lat temu, mieszkań jest w zdecydowanej większości nieporównywalnie lepsza niż obecnie dewelopowanych na terenach podmiejskich, w znacznych odległościach od wcześniej zurbanizowanych centrów oferujących wszystko, co potrzeba do czerpania z życia. Coraz więcej tych mieszkań wtórnie pozyskiwanych przez rynek do obrotu jest najpierw profesjonalnie przygotowywanych – w rożny sposób w zależności od ich dotychczasowego użytkowania, stanu technicznego czy otoczenia. Niestety rezygnacja z certyfikowania pośredników nieruchomościowych znacznie obniżyła ich transakcyjna wartość dodana, często są jedynie skrzynkami kontaktowymi, ale rynek jest konkurencyjny, wymusza faktyczną wtórną profesjonalizacje agentów nieruchomości. Konkurencja także i tutaj jest bezwzględna. Nabywcy mieszkań coraz częściej będą wybierać nie tylko spośród ofert deweloperów, ale także porównując je z rynkiem wtórnym.” -Sławomir Horbaczewski

„Stabilizacja cen na rynku wtórnym po intensywnych wzrostach cen w latach 2023–2024, rynek mieszkań z drugiej ręki w największych miastach – Warszawie, Krakowie, Wrocławiu i Gdańsku – wchodzi w fazę stabilizacji. Dynamika wzrostów wyhamowała, a miesięczne zmiany cen są obecnie minimalne. Co więcej, w części lokalizacji zaczęły pojawiać się realne obniżki, szczególnie w segmencie mieszkań 2- i 3‑pokojowych. Nadal jednak największym zainteresowaniem cieszą się mieszkania jednopokojowe, które ze względu na niższy metraż i cenę całkowitą pozostają najbardziej dostępne. Na słabszych rynkach regionalnych obserwuje się spadki cen rzędu 5%–8%. Dla kupujących oznacza to większą szansę na znalezienie okazji oraz dostęp do szerszego wyboru ofert. Liczba ogłoszeń na portalach ogłoszeniowych rośnie, co świadczy o coraz większej podaży. Sprzedający stają się bardziej elastyczni, a kupujący zyskują przewagę negocjacyjną i realną możliwość obniżenia ceny ofertowej. Najwyższe ceny nadal utrzymują się w Warszawie, Krakowie i Trójmieście, podczas gdy do tańszych rynków należą Łódź, Bydgoszcz i Lublin. Dla kupujących to dobry moment na poszukiwanie atrakcyjnych ofert, zwłaszcza większych mieszkań lub nieruchomości w miastach regionalnych, gdzie pojawiły się korekty cen. Dla sprzedających wydłuża się czas sprzedaży, a negocjacje stają się standardem. W wielu przypadkach konieczne będzie dostosowanie ceny do realiów rynkowych – w przeciwnym razie sprzedaż może okazać się trudna i czasochłonna. Rynek wtórny co raz silniej wchodzi w fazę większej równowagi – z przewagą po stronie kupującego i rosnącym znaczeniem elastyczności cenowej.” – Tomasz Błeszyński, doradca rynku nieruchomości

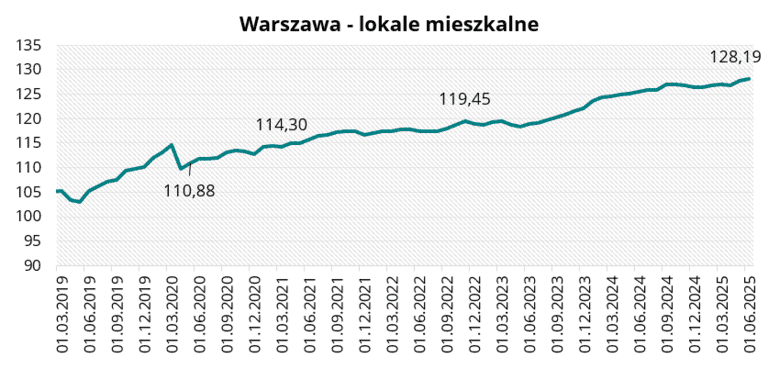

Ceny mieszkań w Warszawie

W czerwcu 2025 r. wartość indeksu urban.one odnoszącego się do lokali mieszkalnych na warszawskim rynku wzrosła o 0,44 pkt i wyniosła 128,19pkt.

W tej edycji ankiety 60% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu pozostanie stabilna. Wzrost wolumenu sprzedaży prognozuje 30% rynkowych ekspertów, natomiast spadki wolumenu sprzedaży 20%.

Warszawa – lokale mieszkalne w czerwcu 2025 r.

Warszawa – lokale mieszkalne w czerwcu 2025 r.„Na warszawskim rynku lokali mieszkalnych w czerwcu ceny ofertowe lokali z rynku pierwotnego wzrosły o 1,1%, natomiast na rynku wtórnym odnotowaliśmy spadek średniej ceny o 1,1% w ciągu miesiąca. Na rynku najmu ceny zaczęły wzrastać, a wszystko za sprawą wakacyjnego sezonu, w którym to studenci poszukują mieszkań na nadchodzący rok akademicki. Średnia stawka najmu mieszkania wzrosła o ok. 0,5%w ciągu miesiąca, w porównaniu z zeszłym rokiem wzrost wyniósł jedynie ponad 1%. Sytuacja na rynku najmu w pozostałych dużych miastach jest podobna do tej

w Warszawie. Średnie czynsze najmu rosną przede wszystkim w dużych miastach akademickich, gdzie popyt na najem w sezonie wakacyjnym jest większy za sprawą studentów. Stopa zwrotu z inwestycji w mieszkanie na wynajem nieznacznie wzrosła i wynosi ok. 5,5% dla dużych miast. Jest to jednak zdecydowanie mniej niż rok wcześniej, gdzie średnia stopa zwrotu przekraczała 6%.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Dane za lata 2020-2025 pokazują, że czerwiec br. wyróżnił się największą liczbą odpowiedzi na ogłoszenia na platformie Otodom z kategorii najmu spośród wszystkich czerwców z analizowanego okresu. W minionym miesiącu użytkownicy Otodom pozostawili 370 tys. odpowiedzi na ogłoszenia dotyczące wynajmu mieszkań – więcej o 12% m/m i o 8% r/r.” – Ilona Łyżczarz, ekspertka rynku mieszkaniowego, Otodom

„Rynek najmu wraca do równowagi po dynamicznych zmianach w latach 2022–2024, początek 2025 roku przynosi oznaki stabilizacji. Rośnie podaż mieszkań na wynajem, a popyt spada do bardziej zrównoważonego poziomu. Na rynku widać wyraźnie, że sytuacja się uspokaja. Choć średnie stawki najmu nadal pozostają wyższe niż rok wcześniej, w wielu miastach obserwuje się miesięczne spadki cen. Jest to częściowo wynikiem rosnących kosztów eksploatacyjnych oraz podwyżek cen energii, które skłaniają wynajmujących do większej elastyczności. W największych aglomeracjach – Warszawie, Krakowie i Gdańsku – ceny nieco się „schłodziły”, a najemcy coraz częściej mają możliwość negocjowania warunków umowy. Wynajem nadal pozostaje opłacalny. Średnia rentowność wynajmu wynosi obecnie od 5,3% do 6,6%, co często przewyższa oprocentowanie kredytów hipotecznych i lokat bankowych. To czyni najem atrakcyjną formą lokowania kapitału, szczególnie przy obecnej stagnacji cen mieszkań. Inwestorzy posiadający gotówkę lub zdolność do skutecznych negocjacji mogą uzyskać korzystne warunki zakupu. Od wielu miesięcy na rynku utrzymuje się wysoka podaż lokali – liczba ogłoszeń nieustannie rośnie. Oferty są dostępne praktycznie we wszystkich lokalizacjach i standardach. Co istotne, właściciele mieszkań stają się coraz mniej wybredni i coraz rzadziej stawiają zaporowe warunki potencjalnym najemcom. To dobra wiadomość, zwłaszcza dla studentów szukających mieszkań przed zbliżającym się rokiem akademickim – jak co roku, można spodziewać się wówczas wzmożonego ruchu na rynku. Najem instytucjonalny (PRS) nadal nie oferuje dużej liczby lokali, ale sytuacja może ulec zmianie wraz z planowanym wprowadzeniem REIT-ów, które mogłyby przyspieszyć profesjonalizację tego segmentu.” – Tomasz Błeszyński, doradca rynku nieruchomości

„Rynek najmu się stabilizuje. Systematycznie zwiększa się udział profesjonalnych podmiotów zawodowo zajmujących się całym łańcuchem od strony podażowej: pozyskujących grunty, także zabudowane (z uwagi na ich lokalizacje opłaca się rozbierać dotychczasową zabudowę), projektujących, budujących, a następnie świadczących usługę wynajmu gotowych, urządzonych przez siebie mieszkań. Będą one stopniowo i nieubłaganie wypierać z rynku amatorów, którzy

z rożnych przypadkowych przyczyn weszki na ten rynek i wciąż są na nim obecni, bo nie ma jeszcze wystarczająco dużo zawodowców. Po stronie popytowej zwiększa się zainteresowanie mieszkaniami już wyposażonymi, gotowymi do wprowadzenia od zaraz, a to bardzo sprzyja profesjonalizacji tego rynku. Jeśli liczba najemców będzie w przybliżeniu stała, a nie ma uzasadnienia, by radykalnie się zwiększała – mieszkania gotowe oferowane w specjalnie do takiego celu przystosowanych budynkach zdominują rynek kosztem tych „z przypadku”. – Sławomir Horbaczewski

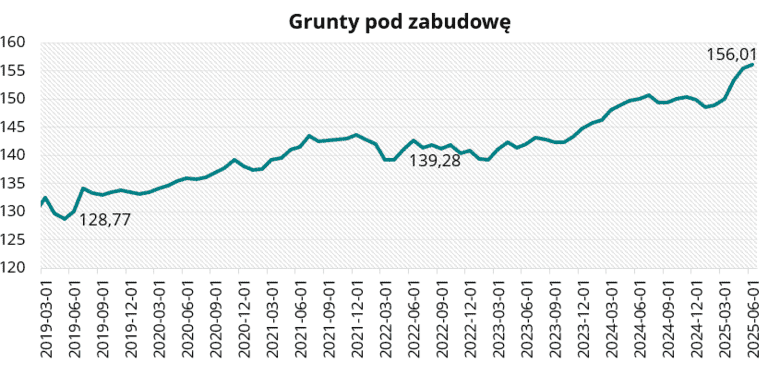

Ceny działek budowlanych

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów wzrosła o 0,60 pkt w ciągu miesiąca i osiągnęła wartość 156,01 pkt w czerwcu 2025 r.

W tej edycji ankiety większość rynkowych ekspertów przewiduje pogorszenie sytuacji na rynku gruntów budowlanych (60%). Pozostali ankietowani (40%) opowiedzieli się za stabilizacją warunków. Podobnie jak miesiąc wcześniej, w tej edycji ankiety żaden z ankietowanych nie przewiduje poprawy sytuacji na rynku gruntów budowlanych.

Grunty pod zabudowę w czerwcu 2025 r.

Grunty pod zabudowę w czerwcu 2025 r.

0 Komentarzy

Brak komentarzy

Nikt nie dodał komentarzy – bądź pierwszy! dodaj komentarz