Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne grudzień 2021

W grudniu 2021 indeks urban.one dla lokali mieszkalnych w Polsce wyniósł 109,34 pkt co oznacza, że względem poprzedniego miesiąca odnotowano niewielki spadek na poziomie 0,02 pkt.

W tej edycji indeksu 61,5% ekspertów spodziewała się pogorszenia warunków gospodarczych dla lokali mieszkalnych w nadchodzącym półroczu. Z kolei 38,5% ekspertów opowiedziało się za stabilizacją otoczenia gospodarczego. Żaden z ankietowanych nie opowiedział się za poprawą sytuacji na rynku lokali.

indeks urban.one

indeks urban.one

„Końcówka roku upłynęła pod znakiem kolejnych podwyżek cen ofertowych nieruchomości. Ceny nieruchomości lokalowych nadal rosną, jednak wzrosty są już znacznie mniejsze niż jeszcze na początku roku. Silne wzrosty cen odczuwalne były szczególnie w pierwszych dwóch kwartałach ubiegłego roku za sprawą ogromnego popytu na mieszkania. Ostatnie miesiące roku przyniosły spowolnienie. Jednak cały 2021 rok należy zaliczyć do udanych. Wg danych opublikowanych przez JLL liczba sprzedanych mieszkań w całym 2021 roku na 6 największych rynkach w Polsce przekroczyła 69 tys. lokali. Taki wynik jest jednym z najwyższych w ostatnich latach, jedynie w 2017 roku sprzedano ich więcej. Należy zwrócić uwagę, że w takich miastach jak Łódź czy Poznań liczba sprzedanych mieszkań była najwyższym wynikiem w historii. Wg szacunków Polskiego Związku Firm Deweloperskich w ubiegłym roku w całej Polsce sprzedano ok. 165 tys. lokali mieszkalnych. Liczba zawartych transakcji na rynkach 6 największych miast odpowiadała za ponad 40% wszystkich transakcji na rynku. Udział największych miast w sprzedaży z roku na rok spada. Trend wychodzenia z największych miast jest widoczny już od kilku lat, jednak pandemia spowodowała przyspieszenie tego trendu. Największe ośrodki miejskie borykają się z problemami z uzyskaniem pozwoleń na budowę i kurczącymi się zasobami gruntów pod szybką zabudowę. W mniejszych ośrodkach miejskich dostępność gruntów jest znacznie większa, a procedury administracyjne znacznie szybsze. W mniejszych miastach oprócz typowej zabudowy wielorodzinnej deweloperzy wychodząc naprzeciw potrzebom potencjalnych klientów częściej budują mieszkania w budynkach jednorodzinnych, w szczególności w zabudowie bliźniaczej lub szeregowej. Nastoje na rynku są dobre, szczególnie po stronie sprzedających. Pomimo zauważalnego spadku popytu w końcówce roku nie widać drastycznych spadków cen na horyzoncie. Sprzedający bacznie obserwują rynkową sytuacje, zapewne zanim zdecydują się na potencjalnie obniżki minie sporo czasu. Rosnące koszty utrzymania, wysoka inflacja i spadek zdolności kredytowej części społeczeństwa może spowodować, że rynek nieruchomości w pierwszej połowie roku złapie zadyszkę.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości.

„Brak stabilności geopolitycznej, rosnące ceny, dwucyfrowa inflacja, rosnące stopy procentowe oraz Nowy Ład, nie sprzyjają równowadze na rynku mieszkaniowym. Zasobni klienci będą nadal inwestować w nieruchomości, by ochronić wartość swojego majątku. Wspomagający się kredytem, z rynku mogą zniknąć, do czasu ustabilizowania się sytuacji. Najbliższe sześć miesięcy może więc stać pod znakiem spadków cen i wolumenu sprzedaży.” – Michał Kubicki prezes CMP Center Management Polska

„Na rynku mieszkaniowym widać było na początku roku pewne zawieszenie. Było to związane m.in. ze zmianami w systemie podatkowym, a jednocześnie niepewnością dotyczącą stóp procentowych i całą sytuacją gospodarczą. Ale dzięki temu, że obido rozmawia z osobami szukającymi mieszkań wiemy, że w zdecydowanej większości przypadków nie jest to rezygnacja z zakupu, a wstrzymanie się z nim. Podobnie było wiosną 2020 r. gdy wybuchła pandemia” – Marcin Krasoń, ekspert platformy obido.pl

„Obecnie wchodzimy w cykl szybkiego ochłodzenia sytuacji na rynku lokali i domów zarówno w ujęciu rynku pierwotnego, jak i wtórnego. Podwyżki kosztów finansowania dłużnego wyhamowały popyt „z miesiąca na miesiąc”, osobom lokującym kapitał dała alternatywę do lokowania oszczędności w mieszkaniach, a jednocześnie wysoka inflacja wymusiła większą ostrożność konsumentów, co widać po spadku ufności konsumenckiej. W dużym skrócie czekają nas chudsze lata.” – dodaje anonimowy ekspert.

„Właśnie ruszył program budowy 70 metrowych domów w ramach Polskiego Ładu. Zapewne ta „uproszczona procedura” budowy domu jednorodzinnego na początku zyska wielu zwolenników. Choćby dlatego, że ceny mieszkań rosną jak szalone a taki dom teoretycznie będzie można zbudować nieco taniej. Stworzy to na jakiś czas możliwość zaspokojenia swoich bieżących potrzeb mieszkaniowych i niewątpliwie wiele rodzin z tego skorzysta. Może okazać się, że na wiosnę zamiast dalej szturmować biura sprzedaży firm deweloperskich klienci ruszą na poszukiwanie i tak już drogich działek po budowę wymarzonego domku. Od miesięcy podaż dobrych działek w ciekawych lokalizacjach jest ograniczona a ceny wysokie. Budownictwo Polskiego Ładu może dodatkowo wpłynąć na wzrosty cen działek budowlanych przy i tak już malejącej podaży.” – Tomasz Błeszyński, doradca rynku nieruchomości.

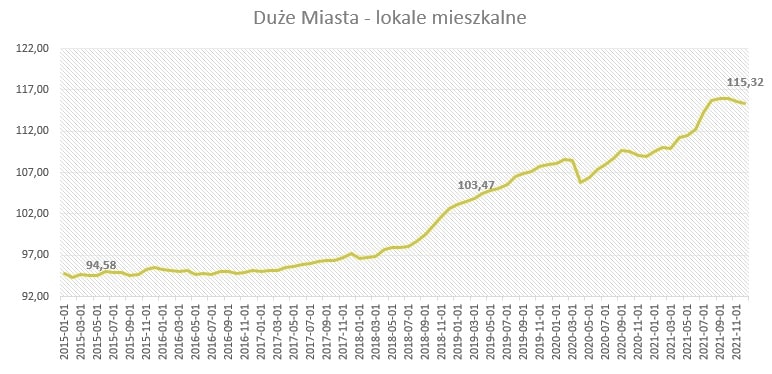

Ceny mieszkań w dużych miastach

W dużych miastach indeks urban.one w grudniu 2021 r. wyniósł 115,32 pkt., co oznacza, że w stosunku do listopada odnotowano spadek na poziomie 0,29 p.p. W tej edycji ankiety ponad połowa (53,8%) ekspertów przewiduje stabilizację cen w nadchodzącym półroczu. Prawie 40% ankietowanych opowiada się za wzrostem cen, a około 7% za spadkiem cen mieszkań.

indeks Urban.one

indeks Urban.one

„Z analizy danych ofertowych zbieranych przez Cenatorium wynika, że w agregacji dla głównych miast (Warszawa, Kraków, Łódź, Poznań, Wrocław, Gdańsk, Gdynia) ceny mieszkań nadal rosły. Ceny mieszkań z rynku pierwotnego rosły znacznie szybciej, ich wzrost miesięczny wyniósł 4,8%. Na rynku wtórnym wzrosty są znacznie mniejsze i od kilku miesięcy utrzymują miesięczne tempo wzrostu na poziomie ok. 1%. Na poszczególnych rynkach sytuacja jest zmienna. W przypadku rynku pierwotnego największe wzrosty średniej ceny ofertowej odnotowaliśmy w Gdańsku (12% w skali miesiąca). W Krakowie, Gdyni i Poznaniu wzrosty były z przedziału 4-5%. Miastem w którym odnotowaliśmy najmniejszy wzrost ceny był Wrocław (0,4% w skali miesiąca). Jedynym miastem w którym nastąpił spadek średniej ceny ofertowej była Łódź, a spadek wyniósł 0,8%. Ceny ofertowe mieszkań na rynku wtórym wzrosły we wszystkich dużych miastach. Największe wzrosty nastąpiły w Gdyni (4,7%) oraz Poznaniu (4,4%). O 2% zdrożały mieszkania we Wrocławiu, a o ponad 1% w Łodzi, z kolei w Krakowie tylko o 0,7%. Najniższy miesięczny procentowy wzrost cen odnotowaliśmy w Gdańsku, na poziomie 0,3%.

Przeprowadzony przez Cenatorium monitoring cen pokazuje, że lokale mieszkalne w pasie nadmorskim cieszą się ogromna popularnością. Wzrosty cen mieszkań w Gdańsku i Gdyni nie są przypadkowe. Inwestorzy chętnie wybierają te ośrodki miejskie ze względu na bliskość morza oraz bardzo dobre połączenie z innymi miastami. W czasie pandemii uwidocznił się rozwój rynku second home. Posiadanie drugiej czy kolejnej nieruchomości w nadmorskiej miejscowości stało się popularne. Kupujący oprócz przeznaczania mieszkań na własne potrzeby często inwestują z zamiarem wynajmu takiej nieruchomości i osiągania dodatkowych zysków.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości.

W ostatnich latach popularne były zakupy nieruchomości mieszkaniowych na wynajem. Jednak w ostatnich miesiącach za sprawą galopującej inflacji oraz podwyżek stóp procentowych opłacalność w taką inwestycję stanęła pod znakiem zapytania. W szczególności jeżeli kupujący posiłkuje się kredytem hipotecznym. Zapytaliśmy naszych ekspertów czy Polacy nadal chętnie nabywają mieszkania w celach inwestycyjnych i jaki będzie wpływ zagranicznych inwestorów na rynek najmu w najbliższych latach?

„Cykl podwyżek stóp procentowych w Polsce zmniejszył zdolność kredytową a tym samym popyt na mieszkania kupowane w celach inwestycyjnych. Zagraniczne fundusze coraz częściej kupują duże ilości mieszkań jednak wciąż jest im daleko do zdominowania rynku. Rentowność najmu z ich punktu widzenia wciąż jest wyższa w Polsce niż na zachodzie Europy. Rok 2022 będzie testem jak wrażliwy jest popyt na wysoką inflację w połączeniu z rosnącą obsługą kredytów hipotecznych.” – Radosław Okulski Inwestor/ekspert

„Popyt inwestycyjny powinien się utrzymywać m. in. ze względu na wciąż niskie oprocentowanie obligacji skarbowych czy wzrost stawek czynszów. To skłania do lokowania oszczędności na rynku nieruchomości. PRS dynamicznie się rozwija, jednak aktualnie stanowi on jedynie niewielki procent całego rynku najmu, przy utrzymującym się indywidualnym popycie inwestycyjnym w najbliższych latach inwestorzy instytucjonalni prawdopodobnie nie zdominują rynku najmu.” – Bartosz Wałecki, DI, Michael / Ström DM S.A.

„Przy wysokiej inflacji i nadal bardzo niskim oprocentowaniu bankowych depozytów (które, mimo czterech podwyżek stóp procentowych, prawie nie drgnęło!) nadal nie brakuje chętnych na to, by lokować kapitał w rynku mieszkaniowym. Dodatkowo na rynku pojawili się zamożni Ukraińcy, którzy w obawie przed wojną przenoszą swój kapitał do pobliskiej Polski.” – Marcin Krasoń, ekspert platformy obido.pl

„Może się tak zdarzyć, że część klientów zrezygnuje z zakupu mieszkań m.in. ze względu na wyższe raty kredytów i wysokie ceny, ponieważ stopa zwrotu z inwestycji w wynajem nie będzie już tak duża i okres zwrotu z inwestycji znacznie się wydłuży przez co ryzyko takich projektów wzrośnie. Podniesienie stóp procentowych przełoży się także na wzrost oprocentowania m.in. lokat bankowych. Nieruchomości nie będą więc jedyną opcją na ochronę majątku przed inflacją. Część klientów zacznie inwestować w inne aktywa finansowe niż nieruchomości. Prognozowana duża aktywność funduszy i rozwój rynku PRS może w dłuższej perspektywie zniechęcić prywatnych inwestorów kupujących pojedyncze mieszkania na wynajem ponieważ mogą mieć później problemy z ich wynajmem.” Tomasz Błeszyński, doradca rynku nieruchomości.

„W najbliższym czasie spodziewane jest ochłodzenie popytu ze względu na poprawę rentowności alternatyw (obligacje skarbowe, obligacje korporacyjne). Inwestowanie w najem na kredyt przestaje być obecnie opłacalne, ale za gotówkę nadal może być ciekawą alternatywą. Fundusze PRS nie zdominują rynku najmu, ale mogą punktowo (np. konkretny kwartał ulic) stanowić ważnego gracza. Ale w skali kraju będzie to raptem 5% podaży.”- anonimowy ekspert.

Ceny mieszkań w Warszawie

Grudzień 2021 roku w stolicy doszło do spadku średniej ceny transakcyjnej mieszkań. Indeks urban.one dla Warszawy wyniósł 116,6 pkt. a więc w porównaniu do poprzedniego miesiąca spadł o 0,86 pkt.

W najnowszej ankiecie przeprowadzonej przez Cenatorium eksperci nadal przewidują że popyt na mieszkania w nadchodzącym półroczu będzie spadać, a ich odsetek wzrósł do 69,2%. Pozostali, którzy stanowią 30,8% spodziewają się stabilizacji sprzedaży mieszkań.

indeks Urban.one

indeks Urban.one

Z monitoringu cen ofertowych prowadzonego przez Cenatorium w ramach Indeksu Szybkiego widać, że w grudniu ceny mieszkań w Warszawie rosły: na rynku wtórnym w tempie 1,1%, a na rynku pierwotnym w tempie 9,2%. Silne wzrosty cen mieszkań deweloperskich są wynikiem pogłębiania się nierównowagi rynkowej. W stolicy widoczny jest duży popyt przy jednocześnie z miesiąca na miesiąc zmniejszającej się ofercie deweloperskiej. Dodatkowo wejście na rynek zagranicznych funduszy inwestycyjnych i przejmowanie całych projektów pod mieszkania na wynajem ogranicza podaż i winduje ceny nowych lokali mieszkalnych.

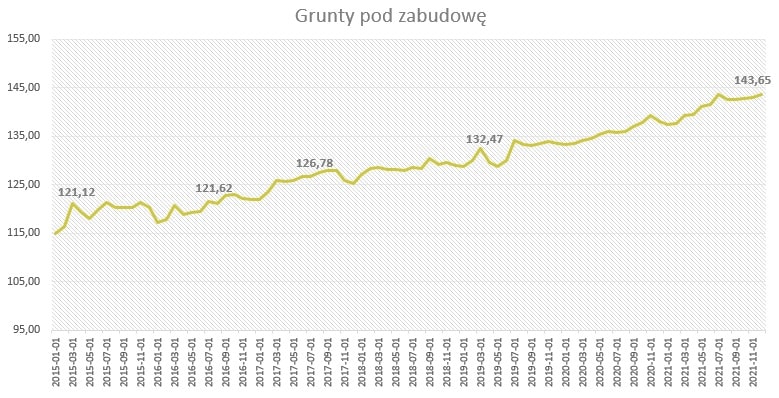

Ceny działek budowlanych

W grudniu 2021 roku ceny gruntów pod zabudowę jednorodzinną nadal rosły. Na koniec miesiąca wartość indeksu urban.one wyniosła 143,65 pkt., co oznacza wzrost o 0,73 pkt. względem poprzedniego miesiąca.

W tej edycji ankiety eksperci mieli podzielone zdanie dot. cen gruntów. Nieznaczna większość (53,8%) opowiedziała się za pogorszeniem sytuacji na rynku działek. Pozostali są zdanie że sytuacja nie ulegnie zmianie w nadchodzącym półroczu.

indeks Urban.one

indeks Urban.one

„Kolejny rok pandemii spowodował, że na rynku nieruchomości biurowych obserwujemy większą skłonność do zmniejszania powierzchni biurowych. Pracodawcy pogodzili się już z panującą pracą zdalną. Na przyszłość zakładają, że ściągnięcie do biura wszystkich pracowników będzie niemożliwe. Z danych różnych firm doradczych wiemy, że wynajmowane powierzchnie biurowe są o 30-40% mniejsze niż te przed pandemią. Wszystko zależy oczywiście od sektora i specyfiki pracy. Po stronie pracodawców sporym wyzwaniem będzie zachęcenie pracowników do powrotu do biura. Jeżeli preferencje pracowników i ich wydajność drastycznie się nie zmienią to dla rynku biur może to mieć duży wpływ w kolejnych latach. Nowocześnie urządzone biurowce z dodatkowymi atrakcjami w postaci baristów, masażystów czy stref relaksu mogą być niewystarczające do nakłonienia do powrotu do standardowego modelu pracy. Problemem dla sektora biurowego mogą okazać się rosnące koszty eksploatacji (m.in. podwyżki cen prądu i gazu). O ile w przypadku nowych budynków, które są już energooszczędne i niskoemisyjne, rosnące koszty nie będą aż taką bolączką, to w przypadku starszych biurowców mogą być problematyczne.”- Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Pandemiczne zmiany trybu pracy pokazały, że praca w pełni zdalna nie jest rozwiązaniem idealnym. Praca hybrydowa powinna stać się standardem w związku z czym i zapotrzebowanie na powierzchnię biurową powinno rosnąć niezależnie od zwiększonych kosztów eksploatacji budynków i potencjalnego wzrostu stawek najmu. Ponadto, ze względu na mniejszą liczbę rozpoczętych inwestycji w czasach pandemii, w latach 2023-2024 może wystąpić luka podażowa na rynku biurowym.” – Bartosz Wałecki, DI, Michael/Ström DM SA

„Rynek biurowy od dwóch lat adaptuje się do nowej rzeczywistości. Nowe projekty biurowe są realizowane bardzo selektywnie i w dużo mniejszej ilości. Model pracy hybrydowej przypadł wielu pracownikom do gustu. Tym samym część gorszej kategorii biur może zostać w przyszłości zburzona lub nastąpi zmiana ich funkcji na mieszkalną jak to ma miejsce na zachodzie Europy.” – Radosław Okulski – Inwestor/ekspert rynku nieruchomości

„Optymalizacja kosztów eksploatacyjnych to jest jedno z najważniejszych wyzwań, przed którym w obcych czasach stoją właściciele i zarządcy nieruchomości komercyjnych. Obiekty biurowe i handlowe będą musiały obniżać koszty i czynsze najmu by być atrakcyjnym na rynku i przyciągać najemców. „ – Tomasz Błeszyński, doradca rynku nieruchomości.

„Drastyczne podwyżki nośników energii nie są stałą sprawą. Będą one, krótkookresowo, tanieć. Niemniej, zauważalny będzie trend odchodzenia od paliw kopalnych i włączanie urządzeń zasilanych energią ze źródeł odnawialnych, fotowoltaiki, pomp ciepła itd. Nadto, praca hybrydowa wejdzie już do kanonu zatrudnienia, szczególnie, w największych ośrodkach.” – Michał Kubicki Prezes Zarządu CMP Center Management Polska

Małgorzata Wełnowska

Starszy Analityk ds. Rynku Nieruchomości

malgorzata.welnowska@cenatorium.pl