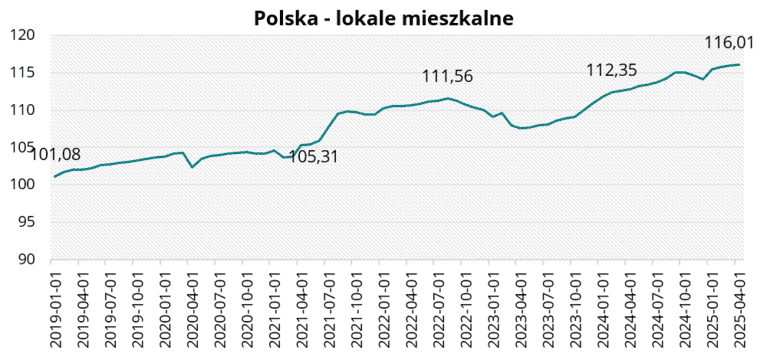

Wartość indeksu urban.one odnoszącego się do lokali mieszkalnych w Polsce w kwietniu br. wyniosła 116,01 pkt., co oznacza wzrost o 0,04 pkt w ciągu miesiąca.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

W tej edycji ankiety rynkowi specjaliści przewidują, że warunki gospodarcze dla rynku lokali pozostaną stabilne. Takiego zdania jest aż 50% ankietowanych. Za pogorszeniem sytuacji rynkowej opowiedziało się 30% ankietowanych. Pozostali (20%) przewidują, że warunki na rynku mieszkań ulegną poprawie.

Polska – lokale mieszkalne w kwietniu 2025 r.

Polska – lokale mieszkalne w kwietniu 2025 r.W kwietniu 2025 r. rozpoczęto budowę ponad 20 tys. mieszkań ogółem. Było to o 8,4% mniej mieszkań niż w marcu i o 5,5% mniej niż w analogicznym okresie 2024r. Deweloperzy rozpoczęli budowę ponad 11,8 tys. mieszkań, co było wynikiem o 8,9% gorszym od wyniku z marca br. i o 6,0% gorszym od wyniku z kwietnia 2024 r.

W kwietniu br. wydano pozwolenia lub dokonano zgłoszenia budowy na 18,9 tys. mieszkań ogółem. Było to o 14,5% mniej wydanych pozwoleń niż w marcu br. i o 23,6% mniej niż w analogicznym okresie 2024 r. Deweloperzy uzyskali pozwolenia na budowę prawie 10,7 tys. mieszkań. Było to o 23,1% mniej wydanych pozwoleń niż miesiąc wcześniej i o 6,0% mniej niż w kwietniu 2024 r.

W kwietniu br. oddano do użytkowania ponad 16,1 tys. mieszkań ogółem. Było to o 2,6% więcej mieszkań niż miesiąc wcześniej i o 1,2% więcej niż w kwietniu 2024 r. Deweloperzy oddali do użytkowania ponad 10 tys. lokali mieszkalnych, co było wynikiem lepszym o 6,1% od wyniku z marca br. i o 3,8% lepszym od wyniku z analogicznego okresu 2024 r.

Wg danych BIK w kwietniu 2025 r. banki udzieliły 18,61 tys. kredytów o wartości 8,13 mld zł. W ujęciu miesięcznym liczba udzielonych kredytów wzrosła o 3,7%, natomiast w ujęciu rocznym wzrosła o 11,6%. Łączna kwota udzielonych kredytów była o 5,7% wyższa od łącznej kwoty udzielonych kredytów w marcu br. Średnia wartość udzielonego kredytu wyniosła 436,8 tys. zł i była wyższa o 2,0% o średniej z marca br.

Dane Grupy PSB wskazują, że średnia dynamika cen materiałów spadła w kwietniu 2025 r. W ujęciu rocznym dynamika wyniosła minus 0,6%. W ujęciu rocznym ceny towarów wzrosły w 5-ciu grupach towarowych: płyty OSB, drewno (+8%) oraz otoczenie domu (+4%). W grupie cement, wapno ceny wzrosły o 2%, a w stolarce i farbach lakierach (po +1%). W pozostałych grupach nastąpił spadek cen. Największe spadki dotyczyły kategorii izolacje termiczne, gdzie ceny obniżyły się o 6%.

„Sytuacja na rynku wydaje się stabilizować po okresie dynamicznych wzrostów cen, a aktualne korekty wynikają bardziej z naturalnych mechanizmów rynkowych. Za nami pierwsza obniżka stóp procentowych w 2025 r., która może ożywić sytuację na rynku mieszkaniowym, jednak czy tak będzie przekonamy się za kilka tygodni. Obniżka powinna poprawić zdolność kredytową osób szczególnie o średnich dochodach, jednak kredyty nadal pozostają drogie. Kluczowe znaczenie będą miały kolejne decyzje RPP, które mogą być kolejnym krokiem do większej dostępności kredytów hipotecznych. Nie bez znaczenia pozostają także kwestie programu wsparcia kredytobiorców oraz ustawa o jawności cen mieszkań deweloperskich.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„W dobie tak gęsto ustawionych dat wyborczych, trudno jest się spodziewać konkretnych, a zwłaszcza radykalnych rozwiązań, które byłyby przełomowe. Jednak najbliższe miesiące, po uspokojeniu politycznych nastrojów, powinny przynieść kontynuację prac nad zasadniczymi dla rynku nieruchomości kwestami. Będą to, za pewne: a) program wsparcia kredytobiorców pierwszych mieszkań, b) uwolnienie gruntów rolnych i (być może), będących w zasobie Skarbu Państwa lub jego spółek, c) uchwalenia ustawy o REIT-ach, d) uregulowanie zasad najmu krótkoterminowego, e) prace nad przepisami planistycznymi. Mogą one pozwolić, w dużym zakresie, na poprawienie sytuacji w inwestycjach mieszkaniowych, ale także, w komercyjnych szczególnie, w przypadku uchwaleniu przepisów o REIT-ach.” – Michał Kubicki, członek Komitetu ds Nieruchomości, prezes Omega Asset Management.

„Indeks BNG określa stan koniunktury gospodarki, rynku nieruchomości i funkcjonowania biznesu w Polsce dla danych z kwietnia 2025 roku: Biznes – 55 pkt. Spadek o 5 pkt w porównaniu do marca. Wskazuje na osłabienie aktywności przedsiębiorstw. Firmy mogą być bardziej ostrożne w podejmowaniu decyzji strategicznych. Nieruchomości – 40 pkt. Znaczący spadek o 20 pkt, co jest sygnałem alarmowym. Może oznaczać: Spadek popytu na nieruchomości (mniej transakcji kupna/sprzedaży), Spadki cen nieruchomości lub ich stagnację, Problemy deweloperów i ograniczoną aktywność budowlaną, Wzrost kosztów kredytu hipotecznego lub zaostrzenie polityki kredytowej banków. Gospodarka – 50 pkt. Spadek o 10 pkt sugeruje schłodzenie ogólnej koniunktury gospodarczej. Może to być skutek zarówno słabszej aktywności biznesowej, jak i problemów w rynku nieruchomości. Indeks BNG wskazuje na osłabienie koniunktury we wszystkich trzech segmentach.” – Tomasz Błeszyński, doradca rynku nieruchomości

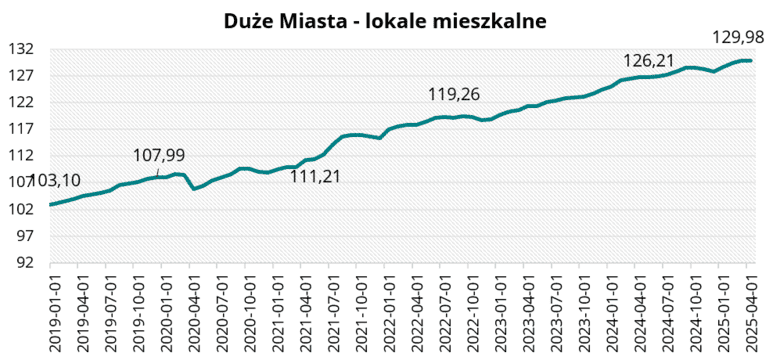

Ceny mieszkań w dużych miastach

Wartość indeksu urban.one dla mieszkań z dużych miast wzrosła o 0,03 pkt w ciągu miesiąca i wyniosła 129,98 pkt w kwietniu 2025 roku.

W tej edycji ankiety eksperci przewidują, że ceny mieszkań pozostaną stabilne. Takiego zdania jest aż 70% ankietowanych. Pozostali opowiedzieli się za spadkami cen w nadchodzącym półroczu.

Duże Miasta – lokale mieszkalne w kwietniu 2025 r.

Duże Miasta – lokale mieszkalne w kwietniu 2025 r. „Monitoring cen ofertowych prowadzony przez Cenatorium pokazuje, że w kwietniu średnie ceny mieszkań lokalnie ulegały wahaniom. W Gdańsku średnie ceny ofertowe obniżyły się o niecały 1% w skali miesiąca. Z kolei w Poznaniu odnotowaliśmy odwrotną sytuację. Średnie ceny wzrosły o niemal 3%. We Wrocławiu i Łodzi ceny mieszkań z rynku pierwotnego spadły o ok. 0,5%, natomiast ceny na rynku wtórnym wzrosły odpowiednio o 1% i 5%. W Krakowie i Gdyni ceny mieszkań deweloperskich wzrosły odpowiednio o 1% o 2,5%. Ceny mieszkań z drugiej ręki w Krakowie nie zmieniły się względem poprzedniego miesiąca, natomiast w Gdyni doszło do spadku na tym rynku o niecałe 3%” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

W tej edycji ankiety zapytaliśmy zaprzyjaźnionych ekspertów rynku nieruchomości co sądzą o najmie krótkoterminowym i jak przyszłość czeka ten rynek.

„Przed nami sezon urlopowy a wraz z nim zwiększenie ruchu turystycznego. Najem krótkoterminowy od kliku lat bije rekordy w naszym kraju. Wg najnowszych danych Eurostat dotyczących noclegów we wszystkich nieruchomościach z platform online Polska plasuje się w europejskiej czołówce. Najchętniej odwiedzanymi miastami zarówno przez turystów krajowych jak i zagranicznych są duże miasta. Od wielu lat prym wiedzie Warszawa oraz Kraków. W ostatnim czasie popularne stały się także Gdańsk i Wrocław. Rosnący ruch turystyczny i popularność najmu krótkoterminowego spławiły, że nie tylko władze unijne, ale również instytucje krajowe pochylają się na uregulowaniem tego rynku. Obecnie trwają prace nad projektem ustawy regulującej wybrane zagadnienia dotyczące najmu krótkoterminowego. Planowane zmiany mają na celu przede wszystkim zapewnienie większej przejrzystości na rynku wynajmu krótkoterminowego oraz dostosowanie polskich przepisów do unijnych regulacji. Wprowadzenie obowiązkowego rejestru, określonych wymogów dla właścicieli oraz ewentualnych uprawnień dla samorządów pozwoli lepiej kontrolować ten dynamicznie rozwijający się sektor. Regulacje te mogą ograniczyć dostępność najmu dla drobnych właścicieli i wymusić profesjonalizację branży. Mimo to popyt na najem krótkoterminowy pozostanie wysoki szczególnie w biznesowych i turystycznych lokalizacjach.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Europa zderza się ze zjawiskiem overtourism-u, czyli znaczącego przeciążenia ruchem turystycznym, nieproporcjonalnie wysokim do lokalnej populacji. Powoduje to różnego rodzaju negatywne zjawiska. Jednym z nich jest ograniczenie dostępu do długoterminowego najmu. Jest oczywistym, że najem krótkoterminowy wpływa na możliwość wynajmu na dłuższy okres, np. na rok czy więcej. Najbardziej boleśnie odczuwają to młodzi ludzie, których nie stać na zakup nowego lokum, przez co są skazani na wynajem. W miastach o typowo turystycznym profilu jest to częste zjawisko. Stąd, pojawiają się pomysły na ograniczanie najmu krótkoterminowego (jak w Hiszpanii) lub poprzez wydłużanie minimalnego czasu najmu do 4 lub więcej dni. Także hotelarze apelują o regulacje w tym zakresie, jako że biznes hotelarski również jest skazany na konkurowanie o klienta z najmem krótkoterminowym. Możemy się spodziewać uregulowania tego rynku także w Polsce. Ministerstwo Sportu już pracuje nad założeniami takich przepisów.” – Michał Kubicki, członek Komitetu ds. Nieruchomości, prezes Omega Asset Management.

„Najem krótkoterminowy będzie nadal istotnym segmentem rynku, ale nie wyprze tradycyjnego najmu długoterminowego. Miasta zaczynają regulować ten rynek. Kraków czy Sopot pracują nad ograniczeniami. Na horyzoncie są także zmiany ustawowe, by być może doprowadzić to zrównania tych projektów z branżą hotelową. Wzrost kosztów i podatków może zniechęcać mniejszych inwestorów do „wchodzenia w taki biznes” ze względu na spadek rentowności ROI i rosnącą konkurencję inwestowania w dużo bezpieczniejsze i stabilniejsze lokaty bankowe o co raz to wyższym oprocentowaniu. Najem krótkoterminowy to wciąż atrakcyjna forma inwestycji, ale nie jest pozbawiona ryzyk i ograniczeń. W perspektywie długoterminowej najprawdopodobniej stanie się on bardziej uregulowaną i profesjonalną branżą, a nie „złotym biznesem dla każdego”. Inwestorzy powinni śledzić zmiany prawne i analizować lokalne uwarunkowania rynku.” – Tomasz Błeszyński, doradca rynku nieruchomości.

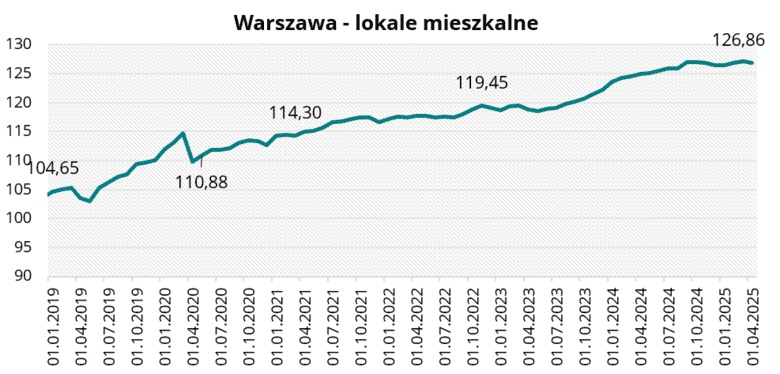

Ceny mieszkań w Warszawie

W kwietniu 2025 r. wartość indeksu urban.one odnoszącego się do lokali mieszkalnych na warszawskim rynku spadła o 0,21 pkt i wyniosła 126,86 pkt.

W tej edycji ankiety 70% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu pozostanie stabilna. Wzrostu wolumenu sprzedaży przewiduje 20% rynkowych specjalistów, natomiast 10% ankietowanych prognozuje spadek liczby zawieranych transakcji.

Warszawa – lokale mieszkalne w kwietniu 2025 r.

Warszawa – lokale mieszkalne w kwietniu 2025 r.

„Na stołecznym rynku lokali mieszkalnych w kwietniu średnie ceny ofertowe wzrosły na rynku pierwotnym o 1,5%, natomiast na rynku wtórnym spadły o 1% w skali miesiąca. Oferta mieszkań przeznaczonych na sprzedaż wzrosła w ciągu miesiąca o niespełna 1,5%. Wybór mieszkań jest równie szeroki zarówno na rynku pierwotnym jak i wtórnym. W kwietniu mieszkania od deweloperów stanowiły 55% wszystkich ofert. W ofercie na rynku wtórnym dominują lokale w tzw. wielkiej płycie. Znaczny wzrost udziału mieszkań z tego segmentu sprawił, że w kwietniu zaobserwowaliśmy spadek średniej ceny mieszkań w budynkach wybudowanych w czasach PRL.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

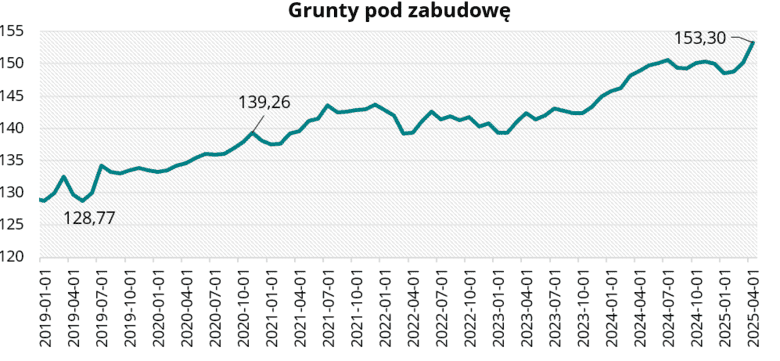

Ceny działek budowlanych

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów wzrosła o 3,23 pkt w ciągu miesiąca i osiągnęła wartość 153,30 pkt w kwietniu 2025 r.

W tej edycji ankiety większość rynkowych ekspertów przewiduje pogorszenie sytuacji na rynku gruntów budowlanych (60%). Pozostali ankietowani (40%) opowiedzieli się za stabilizacją warunków. W tej edycji ankiety żaden z ankietowanych nie przewiduje poprawy sytuacji na rynku gruntów budowlanych.

Grunty pod zabudowę w kwietniu 2025 r.

Grunty pod zabudowę w kwietniu 2025 r.„Rynek gruntów budowlanych w Polsce znajduje się w fazie stabilizacji z umiarkowanym wzrostem cen w atrakcyjnych lokalizacjach miejskich i podmiejskich. Obserwowany wzrost cen napędzany jest ograniczoną podażą atrakcyjnych gruntów, rosnącym popytem inwestorów oraz oczekiwanymi zmianami w przepisach planistycznych, które mogą utrudnić uzyskanie warunków zabudowy. Ceny gruntów w miasta wojewódzkich wzrosły o 2-3% w ciągu kwartału. Najdroższe niezmiennie pozostają Warszawa i Kraków, gdzie podaż nowych gruntów jest mocno ograniczona. Również ceny działek przeznaczonych na cele budowlane poza miastami wojewódzkimi wzrosły ok. 3% w ciągu kwartału.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Sytuacja na rynku gruntów budowlanych w Polsce w 2025 roku jest dynamiczna i złożona – zależy od lokalizacji, regulacji planistycznych i koniunktury w budownictwie. Obecnie właściciele nieruchomości niemal w panice składają w urzędach wnioski o wydanie warunków zabudowy dla swoich działek jeszcze w czasie obowiązywania „starego prawa”. Prognoza na lata 2025-2027 obejmuje możliwy wzrost cen w aglomeracjach i strefach podmiejskich. Stabilizacja i zmniejszenie zainteresowania w regionach peryferyjnych lub mniej atrakcyjnych inwestycyjnie. Większa selektywność inwestorów kupując nieruchomości gruntowe z rozsądkiem po wnikliwej analizie. Rosnące znaczenie regulacji lokalnych planów zagospodarowania przestrzennego.” – Tomasz Błeszyński, doradca rynku nieruchomości

„W kwestii gruntów, mieliśmy bardzo wiele zapowiedzi, z których nic nie wynikło. Okres wyborczy nie sprzyja kreowaniu nowych rozwiązań, więc trzeba się uzbroić w cierpliwość. Postulaty powinny pozostać te same: uwolnijmy grunty w zasobach komunalnych oraz Skarbu Państwa, a także znajdźmy środki na uzbrojenie ich w infrastrukturę techniczną. Nie bez znaczenia jest również polityka planistyczna oraz uproszczenie procedur. Same grunty, nie spowodują znacznego wzrostu inwestycji, jeśli za tym nie pójdą zmiany w procedurach, które będą zmierzać do szybkiego uzyskiwania pozwoleń i uzgodnień. Czasami, te ostatnie, są znacznie bardziej czasochłonne od samego procesu wydawania pozwoleń na budowę. Warto byłoby również, by samorządy przeprowadziły przegląd posiadanych nieruchomości, które można zagospodarować pod mieszkania, a które posiadają dzisiaj inne cele w planach zagospodarowania. Każdy metr kwadratowy jest ważny.” – Michał Kubicki, członek Komitetu ds. Nieruchomości, prezes Omega Asset Management

0 Komentarzy

Brak komentarzy

Nikt nie dodał komentarzy – bądź pierwszy! dodaj komentarz