Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne luty 2021

Indeks urban.one dla lokali mieszkalnych w Polsce w lutym 2021 wyniósł 103,63 pkt. Drugi miesiąc z rzędu odnotowano spadek jego wartości, tym razem o 0,94 pkt. Nastroje na rynku zaczynają się poprawiać. W tej edycji indeksu połowa ekspertów spodziewa się stabilizacji warunków gospodarczych dla rynku lokali mieszkalnych w nadchodzących 6 miesiącach, a co czwarty oczekuje poprawy sytuacji.

indeks urban.one

indeks urban.one

Sytuacja gospodarcza w Polsce pozostaje stosunkowo stabilna. Stopa bezrobocia rejestrowanego w lutym 2021 roku pozostawała na takim samym poziomie jak w styczniu 2021 i wynosiła 6,5%. Liczba zarejestrowanych bezrobotnych wykazywała jednak tendencję rosnącą. W lutym, w ujęciu m/m wzrost był niewielki, o 0,8%, ale w stosunku do analogicznego okresu w roku poprzednim liczba zarejestrowanych bezrobotnych jest już prawie o 20% wyższa. W tym samym czasie wyraźnie spadło tempo wzrostu wynagrodzeń. W minionych dwunastu pandemicznych miesiącach odnotowano nominalny wzrost wynagrodzeń o 4,5%, podczas gdy w poprzedzającym roku, wynagrodzenia rosły w tempie 7,7% rocznie. Mając jednak na uwadze wysoką inflację, realny wzrost wynagrodzeń jest bliski 0. W lutym inflacja wyniosła 2,4%, a wg najświeższych danych za marzec przekroczyła cel inflacyjny i wyniosła 3,2%. Największy wzrost cen już od ponad 12 miesięcy obserwujemy w przypadku kosztów użytkowania mieszkania/domu oraz nośników energii.

Dane dotyczące skali budownictwa za luty 2021 wskazują na spowolnienie w liczbie rozpoczynanych inwestycji. W lutym deweloperzy rozpoczęli budowę 16 116 mieszkań, czyli o 7,5% mniej niż w styczniu 2021 roku. Taki wynik jest o 13,6% niższy od średniej miesięcznej obliczonej dla 2020 roku. Pomimo ogólnopolskiego spadku sytuacja na poszczególnych rynkach jest odmienna. Istotne ograniczenie liczby rozpoczynanych budów widać w stolicy (624 mieszkania w lutym, -50,9% mniej niż średnia miesięczna w 2020 roku), a także w Gdyni i w Gdańsku. Na drugiej stronie bieguna znajduje się Wrocław oraz Poznań. W stolicy Dolnego Śląska deweloperzy w pierwszych dwóch miesiącach 2021 roku rozpoczęli budowę ponad 2200 mieszkań, co stanowi prawie 30% wyniku osiągniętego w całym 2020 roku. W Poznaniu wyniki są jeszcze wyższe – w styczniu i lutym łącznie deweloperzy rozpoczęli już budowę ponad 3000 mieszkań, czyli 75% wyniku z 2020 roku. Sytuacja na pierwotnym rynku mieszkaniowym ustabilizowała się i na chwilę obecną niewielu ekspertów przewiduje zmiany. Co więcej, zdecydowana większość z nich, bo aż 75% spodziewa się, że w nadchodzących 6 miesiącach ceny mieszkań będą rosnąć, podobnie jak sprzedaż. Przeciwnego zdania jest 25% ankietowanych ekspertów, którzy przewidują pogorszenie sytuacji na rynku mieszkaniowym rozumiane poprzez spadek cen mieszkań oraz spadek popytu.

Na I kwartał 2021 roku większość banków ankietowanych przez NBP zapowiadało łagodzenie polityki kredytowej, a dwie trzecie z nich przewidywało wzrost popytu na kredyty mieszkaniowe. Jak pokazują dane firmy Expander w lutym faktycznie widoczny był duży wzrost wniosków o kredyt hipoteczny, jednakże wraz z nimi wzrósł odsetek negatywnych decyzji. Liczba wniosków o kredyt wzrosła o 28% względem lutego 2020 roku, a liczba negatywnych decyzji była o 25% wyższa. W rezultacie liczba uruchomionych kredytów była zbliżona do wolumenu z lutego 2020 roku. Tym czasem w bankach w dalszym ciągu ważą się losy frankowiczów. Sąd Najwyższy 13 kwietnia ma wydać rozstrzygnięcie dotyczące sześciu zagadnień prawnych w sprawie kredytów denominowanych i indeksowanych w walutach obcych. Na to orzeczenie czekają zarówno kredytobiorcy, jak i instytucje finansowe. Będzie ono decydującą wskazówką dla sądów powszechnych, jak rozliczać umowy zawarte z frankowiczami. Zapytaliśmy naszych ekspertów jak ugody z frankowiczami i przewalutowanie kredytów na złotówki (za którymi idą ogromne straty finansowe branży bankowej) wpłynęłyby na politykę banków? Czy banki będą zmuszone ograniczyć kredytowanie?

Na ten moment żaden bank nie podjął szerokiej akcji podpisywania ugód z tzw. frankowiczami. Trudno jest też oszacować realny koszt tego typu operacji dla całego rynku bankowego. Stąd też, nie da się przewidzieć wpływu ugód na politykę kredytową banków. Jedno jest pewne, banki komuś muszą pożyczać pieniądze, zatem akcja kredytowa nie wygaśnie, nawet w najbardziej skrajnych okolicznościach. Bardziej istotne jest zajęcie stanowiska Sądu Najwyższego w sprawie dalszego funkcjonowania umów, które zostały, prawomocnie, uznane za nieważne. To będzie wskazówką dla sądów powszechnych, jak rozliczać te umowy i co to będzie oznaczać dla banków. Michał Kubicki Prezes Zarządu CMP Center Management Polska Sp. z o.o.

Rozwiązania dotyczące kredytów frankowych nie wpłyną negatywne na kondycje banków, ponieważ od samego początku oferując kredyty sztucznie denominowane liczyły się z takim ryzykiem. Było to oczywiste, że nie może to trwać w nieskończoność wiec dopóki było to możliwe zarabiały i to dobrze na tych „produktach finansowych”. Z góry było wiadomo, że Polacy przecież zarabiają w złotówkach a baranie kredytów w innych walutach jest ryzykowne. Banki by m.in. „odbić” sobie straty frankowe zachęciły do zaciągania kredytów hipotecznych obniżając wkład własny do 10 procent. Spowoduje to zwiększenie zainteresowani kredytami i rzecz jasna w perspektywie poprawi kondycje banków. Tomasz Błeszyński doradca rynku nieruchomości

Ceny mieszkań w dużych miastach

indeks urban.one

indeks urban.one

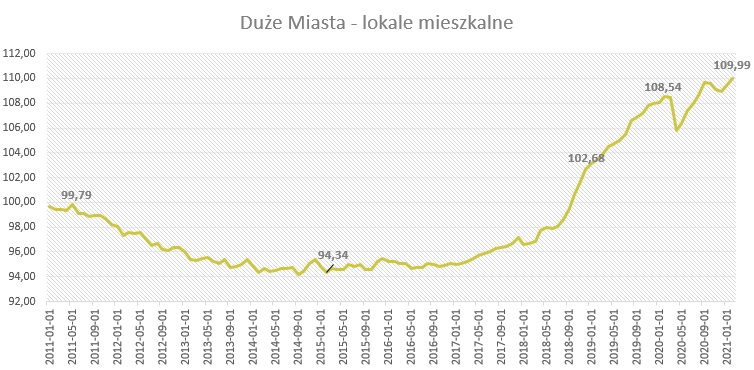

W dużych miastach[1] Indeks urban.one w lutym 2021 r. wyniósł 109,99 pkt., co oznacza, że w ujęciu m/m ceny wzrosły o 0,45 p.p. Z monitoringu cen ofertowych[2] prowadzonego przez Cenatorium w ramach Indeksu Szybkiego widać, że w lutym sytuacja na dużych lokalnych rynkach była niejednorodna. W Warszawie, Gdańsku i w Krakowie, czyli w najdroższych miastach w kraju, ceny utrzymywały się na stabilnym poziomie, porównywalnym z początkiem roku. Z kolei na najtańszych rynkach, czyli w Poznaniu i Łodzi notowano spadek cen ofertowych rzędu 3,0% w skali m/m. Wzrost cen miał miejsce jedynie we Wrocławiu (+1,2%) oraz w Gdyni (+2,1%).

W dużych miastach w Polsce istotnie rośnie znacznie sektora PRS (private rented sector). Na rynku pojawia się coraz więcej inwestorów zainteresowanych zakupem mieszkań, a nawet całych projektów deweloperskich „pod wynajem”. Czy dynamiczny rozwój najmu stymulowany przez zagraniczne fundusze to duża szansa dla rynku mieszkaniowego w Polsce? Czy idą też za tym jakieś zagrożenia?

Sektor PRS w Polsce zaczął od 2020 roku bardzo dynamicznie się rozwijać. Kapitał zagraniczny jest lokowany w mieszkania na wynajem, ponieważ ta klasa aktywów obok sektora magazynowego okazała się najbardziej odporna w branży nieruchomości na kryzys wywołany pandemią Covid-19. Inwestorów nie odstraszył nawet spadek czynszów, który był znaczący w poprzednim roku. Wciąż rentowność projektów PRS w Polsce jest zdecydowanie wyższa niż na zachodzie Europy, skąd pochodzi większość podmiotów działających na tym rynku. Wejście na polski rynek takich graczy jak TAG Immobilien, Corestate, Bain Capital, Heimstaden spowoduje podniesienie jakości zasobu na wynajem. Dla najemców będzie to pozytywna informacja, gdyż przełoży się to na wzrost podaży mieszkań, lepszą obsługę oraz większą elastyczność, którą mogą zaproponować podmioty operujące na dużej skali działalności. W długim terminie rentowność najmu może jeszcze bardziej spaść i zmotywować osoby prywatne zajmujące się wynajmem mieszkań do ich sprzedaży lub podniesienia standardu, aby konkurować z podmiotami instytucjonalnymi. Radosław Okulski – inwestor/ekspert rynku nieruchomości.

PRS to niezaprzeczalne zalety dla rynku, ale warto pamiętać, że jego szybki rozwój może też budzić pewne obawy. Po pierwsze, gdy mamy do czynienia z całym budynkiem przeznaczonym na wynajem, istnieje spore ryzyko, że będzie duża rotacja mieszkańców. A wtedy zbudowanie społeczności i relacji sąsiedzkich będzie bardzo trudne. W mieszkaniach spędzamy dużą część życia (w czasie pandemii jeszcze większą) i warto, by dawało no poczucie wspólnoty. Doskonale znają ten temat osoby mające w sąsiedztwie dużo mieszkań wynajmowanych krótkoterminowo. Po drugie, najem instytucjonalny to nie tylko zakup całych budynków, ale kupno kilkunastu/kilkudziesięciu mieszkań. To może powodować trudności w funkcjonowaniu wspólnoty, bo interesy posiadającego dominującą pozycję funduszu nie muszą być zbieżne z interesami pojedynczych właścicieli. Po trzecie, korzystanie z najmu to szereg zalet, ale jeśli ktoś potraktuje najem, jako jedyne rozwiązanie, to może się zapędzić w kozi róg. Przez 20 czy 30 lat będzie mu się dobrze żyło w wynajmowanym mieszkaniu, ale po przejściu na emeryturę większości osób poziom dochodów drastycznie spadnie i lepiej byłoby jednak mieć własną nieruchomość. Jakby na to nie patrzeć, kredyt hipoteczny – mimo swoich wad – pozwala długoterminowo gromadzić kapitał. Po czwarte, fundusze kupujące dużo mieszkań to z jednej strony dodatkowa stymulacja do wzrostu cen, a z drugiej ograniczenie dostępności mieszkań i mniejszy ich wybór dla indywidualnych kupujących. Marcin Krasoń, ekspert obido.pl

Potencjał inwestycyjny inwestorów sektora PRS jest duży. Przez całe lata społeczeństwo było karmione jedynie możliwościami zakupu mieszkań. Profesjonalny rynek najmu był ciągle w powijakach, a to przez wadliwe prawo – ustawa o ochronie praw lokatorów, a to po przez dyktat banków oferujących i wspierających zakupy mieszkań na nieopłacalne i długoterminowe kredyty. W segmencie mieszkaniowym mamy jeszcze brak równowagi pomiędzy rynkiem własności a rynkiem najmu. Szczególnie dotyczy to młodych ludzi, którzy chcą być mobili a nie wiązać się przez zakup mieszkania. Między innymi te przesłanki przyczyniają się do rozwoju rynku najmu w Polsce. Inwestycje w mieszkania pod wynajem stały się opłacalne i mogą zapewniać stabilne przepływy pieniężne i wyższą rentowność niż bardziej tradycyjne zasoby inwestycyjne, jak nieruchomości komercyjne. Po drugie w obecnej sytuacji polski rynek mieszkaniowy oferuje znacznie lepsze dochody niż rynki mieszkaniowe w Europie Zachodniej. Tomasz Błeszyński doradca rynku nieruchomości

Millenialsi zmieniają rynek mieszkaniowy, czy nam się to podoba, czy nie. Młodzi ludzie nie chcą być przywiązani na dziesiątki lat do kredytu i mieszkania. Chcą wolności finansowej, mobilności, zatem możności zmiany miejsca zamieszkania. Widzą to inwestorzy PRS, którzy dokonali sporych inwestycji, bądź bezpośrednio, w nieruchomości w budowie, bądź pośrednio, w spółki deweloperskie, jak Vantage Development. Możemy się spodziewać szybkiego rozwoju tego segmentu rynku w Polsce, powiem do tej pory byli na nim jedynie rodzimi inwestorzy, którzy nie stanowili dużego odsetka rynku najmu mieszkań. Michał Kubicki Prezes Zarządu CMP Center Management Polska Sp. z o.o.

Ceny mieszkań w Warszawie

W stolicy w lutym 2021 roku ceny mieszkań ustabilizowały się. Indeks urban.one kształtował się na poziomie 114,46 pkt. czyli wobec poprzedzającego miesiąca wzrósł o zaledwie 0,13 pkt. Ceny są coraz bliżej wartości sprzed pandemii, czyli marca 2020 roku kiedy indeks osiągnął maksimum na poziomie 114,68 pkt.

indeks urban.one

indeks urban.one

Rynek mieszkaniowy w stolicy ustabilizował się na obniżonym poziomie. Ceny mieszkań na rynku pierwotnym od kilku miesięcy są stosunkowo stabilne, jednak na rynku wtórnym widać większą skłonność do udzielania kupującym rabatów. Deweloperzy w 2020 roku mocno ograniczyli akcje inwestycyjną – w ciągu całego roku uruchomili budowę 7,6 tys. mieszkań, czyli o 37% mniej niż w 2019 roku. Początek 2021 roku również wskazuje na obniżoną o blisko 50% niż średnio liczbę rozpoczynanych inwestycji. Podobnie liczba wydawanych pozwoleń na budowę nie wróży, abyśmy w najbliższym czasie mogli spodziewać się wysypu nowych inwestycji. Z analizy wydanych pozwoleń na budowę w I kwartale 2021 roku w stolicy zauważa się duży wzrost zainteresowania deweloperów Białołęką – co czwarte pozwolenie dotyczyło terenu tej dzielnicy. Na drugim miejscu znalazł się Targówek, którego dotyczyło niespełna 20% wydanych zezwoleń, a na trzecim miejscu – Praga Południe z 10% udziałem. Na terenie tych 3 dzielnic wydano 55% wszystkich nowych pozwoleń na budowę w Warszawie. Równocześnie znacznie spadło znaczenie Mokotowa, a na terenie Śródmieście nie wydano żadnej decyzji. Taka struktura wydanych pozwoleń na budowę może stanowić zapowiedź większej oferty tańszych mieszkań. W czasie hossy deweloperzy wprowadzali do sprzedaży drogie projekty w prestiżowych dzielnicach. Teraz stawiają na tańsze, bezpieczniejsze projekty mieszkaniowe. Deweloperzy dostosowują podaż do zmniejszonego popytu, ale także wychodzą ze stolicy na inne, bardziej rentowne rynki. Ceny działek komercyjnych w aglomeracji warszawskiej kształtują się bowiem na bardzo wysokim poziomie, przekraczającym 900 zł/mkw., podczas gdy np. w aglomeracji trójmiejskiej czy krakowskiej są blisko 30% niższe. Biorąc pod uwagę, że w Gdańsku i Krakowie można osiągnąć już stawki cen mkw. mieszkania porównywalne do cen w stolicy, oznacza to że rentowność projektów poza Warszawą może być znacznie wyższa. – Anna Karaś, starszy analityk rynku nieruchomości

W kontekście trzeciej fali pandemii trudno jest cokolwiek przewidywać. Jakkolwiek, rynek już potwierdził, że działa w równoległej rzeczywistości i nie ogląda się na statystyki zachorowań i zgonów. Ilość kapitału na rynku, wypieranie środków z lokat bankowych powodują rekordowe zainteresowanie nie tylko kupnem mieszkań na wynajem, ale jakiejkolwiek nieruchomości bez obciążeń. Stąd, rekordowe liczby uczestników wszelkiego rodzaju licytacji komorniczych i w upadłościach. Byle ochronić posiadany przez nielicznych kapitał. Pozostała część 2021 pewnie będzie podobna, z tą różnicą, że inwestycje w mieszkania na wynajem będą musiały lekko spadać, w związku z mocnymi spadkami czynszów najmu. Zwroty poniżej 5% rocznie, na zainwestowanym kapitale nie będą wszystkich satysfakcjonować. Michał Kubicki Prezes Zarządu CMP Center Management Polska Sp. z o.o.

Coraz więcej banków decyduje się na udzielanie kredytów hipotecznych z minimalnym wkładem własnym na poziomie 10 procent. Ucieszą się z tego kupujący mieszkania, bo kredyty stają się pozornie bardziej dostępne. Ta zmiana polityki kredytowej sprawi również radość wielu deweloperom, szczególnie tym, co w zeszłym roku nabudowali całą masę „apartamentów” tych mini i maxi w przeciętnych lokalizacjach, nieoszałamiających architekturą, ani funkcjonalnością w prostych technologiach głownie z „silki”*. Deweloperzy martwili się bardzo, kto kupi od nich te cuda sztuki budowlanej. Nabudowano tego towaru w zeszłym roku dużo, wręcz pobito rekordy budowlane z czasów Gierka. Buduje się dalej, bo to w sumie dobry interes jest i marża na projektach jest zadowalająca, choć daleka od marzeń z przed lat i wynosi obecnie te skromne 20 – 30 procent. Klienci ruszyli teraz ochoczo do banków po pieniądze, które zainwestują w deweloperskie mieszkania, domy. Deweloperzy z tej radości nie będą już skłonni do negocjacji cen a wręcz mogą próbować wprowadzać podwyżki argumentując to cenami działek, materiałów budowlanych czy robocizny. W ślad za rynkiem pierwotnym podąży jak zawsze wtórny czerpiąc zachętę do korekty cen raczej w górę niż w dół. Tomasz Błeszyński doradca rynku nieruchomości

Ceny działek budowlanych

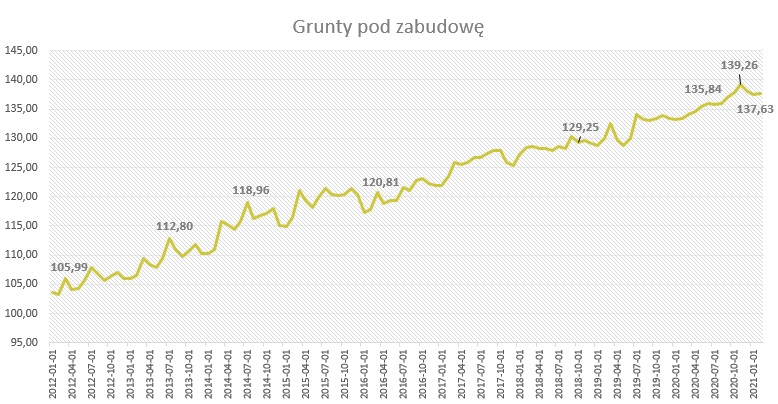

W lutym 2021 roku ceny gruntów pod zabudowę jednorodzinną pozostawały stabilne. Na koniec miesiąca wartość indeksu wyniosła 137,63 pkt., co oznacza, że w ujęciu m/m odnotowano zmianę o 0,20 pkt. W najnowszej ankiecie przeprowadzonej przez Cenatorium 75% ekspertów prognozowało, że sytuacja na rynku gruntów budowlanych w nadchodzących 6 miesiącach pogorszy się. Optymistycznie na ten segment patrzy obecnie niecałe 13% ekspertów. Pozostali spodziewają się stabilizacji.

indeks urban.one

indeks urban.one

Anna Karaś

Starszy Analityk ds. Rynku Nieruchomości

anna.karas@cenatorium.pl

[1] Indeks U1 Duże Miasta – Indeks cen transakcyjnych lokali mieszkalnych w miastach (Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Łódź)

[2] Indeks szybki monitoruje zmiany cen na ofertowych na rynku wtórnym i pierwotnym łącznie