Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne maj 2021

W maju ceny transakcyjne mieszkań w Polsce ustabilizowały się. Indeks urban.one dla lokali mieszkalnych wyniósł 105,36 pkt. co oznacza, że względem poprzedzającego miesiąca odnotowano zmianę na symbolicznym poziomie 0,05 p.p. Nastroje na rynku wyraźnie się poprawiły. W tej edycji indeksu 83,3% ekspertów spodziewała się stabilizacji bądź poprawy warunków gospodarczych dla rynku lokali mieszkalnych w nadchodzących 6 miesiącach w Polsce. Pozostali przewidują pogorszenie sytuacji.

indeks urban.one

indeks urban.one

Pandemia COVID-19, która w dominujący sposób wpływała na nasze życie w ostatnich 15 miesiącach schodzi na drugi plan. Wg danych Ministerstwa Zdrowia z końca czerwca 2021 roku liczba w pełni zaszczepionych polaków przekroczyła już 12,6 mln. Liczba dziennych zachorowań nie przekracza już 200. Życie społeczno-gospodarcze wraca do normalności, a wraz z nim sytuacja na rynku pracy.

Pandemia koronawirusa w Polsce przełożyła się na nieznaczny wzrost bezrobocia. Najwyższy poziom osiągnęła w styczniu i lutym 2021 roku – 6,5%. Od marca br. jej poziom spada i tak też było w maju. Wg najświeższych danych GUS w omawianym miesiącu wyniosła 6,1% czyli odnotowano spadek o 0,2 p.p. względem poprzedzającego miesiąca. Przeciętne zatrudnienie w sektorze przedsiębiorstw w maju było wyższe o 2,7% r/r i wyniosło 6338,5 tys. W ostatnim roku notowano dynamiczny wzrost poziomu wynagrodzeń. W maju przeciętne miesięczne wynagrodzenie było wyższe o 10,1% r/r i wyniosło 5637,34 zł (brutto). Sytuacja na rynku pracy jest więc stosunkowo korzystna (przynajmniej tak wynika z publicznie dostępnych danych), a wynikająca z niej sytuacja finansowa gospodarstw domowych wpływa bezpośrednio na sytuację na rynku mieszkaniowym. Mieszkania sprzedają się szybko i drogo, jednakże ceny rosną wolniej. Za ich wzrost na rynku pierwotnym w ostatnich miesiącach odpowiadały m.in. nowe regulacje – konieczność odprowadzania składek przez deweloperów na Deweloperski Fundusz Gwarancyjny, konieczność spełnienia nowych wymagań energetycznych, ale także drastyczny wzrost cen materiałów budowlanych – w ujęciu r-d-r średnio podrożały one o 6,5%. Ceny rosną, ale mimo to kupujących wciąż nie brakuje. Na rynku słychać głosy, iż dopóki wynagrodzenia rosną w co najmniej równym tempie co ceny mieszkań, bańka na rynku mieszkaniowym nam nie grozi.

Wg prognozy zmiany cen przygotowanej przez Cenatorium na najbliższe dwa kwartały spodziewamy się dalszego wzrostu cen mieszkań, przy czym większej dynamiki zmian należy spodziewać się na rynku wtórnym, aniżeli na rynku pierwotnym. Największe wzrosty, na poziomie około 1,5% k-d-k, przewidujemy w Trójmieście, a najmniejsze w Poznaniu (około 0,3% k-d-k). W pozostałych, największych miastach kwartalny wzrost cen mieszkań powinien oscylować w okolicach 1%. Biorąc pod uwagę fakt, iż przed pandemią COVID-19 ceny mieszkań rosły w średnim tempie 10% rocznie, należy zauważyć, że wzrost cen wyraźnie wyhamował. Sytuacja na poszczególnych lokalnych rynkach jest jednak mocno zróżnicowana. W dużych miastach ceny mieszkań są już bardzo wysokie w stosunku do możliwości nabywczych i chęci zapłacenia za nie żądanych kwot, więc rosną wolniej, za to w mniejszych miastach, gdzie ceny do tej pory nie były jeszcze bardzo wygórowane czyli np. w Zielonej Górze, Lublinie, Bydgoszczy czy Kielcach ceny rosły ostatnio w dwucyfrowym tempie. W Zielonej Górze za jedną miesięczną pensję (ok. 5 tys. brutto) na rynku pierwotnym można kupić aż 0,92 mkw. mieszkania. Średnia cena transakcyjna za mieszkanie od dewelopera wynosi bowiem 5,3 tys. zł/mkw. Przestrzeń do wzrostu cen jest więc bardzo duża, tym bardziej iż np. w Bydgoszczy czy Lublinie mieszkańcy zarabiają podobnie, a za mieszkania od dewelopera płacą średnio 1,5 tys. zł/mkw. więcej, a mieszkania sprzedają się bardzo szybko. Deweloperzy korzystają z wysokiego popytu co widać po akcji inwestycyjnej. W Lublinie i Bydgoszczy w okresie I-V 2021 odnotowano wzrost liczby mieszkań, których budowę rozpoczęto odpowiednio o 48% i 142% w stosunku do analogicznego okresu 2020 roku, a w Zielonej Górze i Kielcach o 66% oraz 262%. – Anna Karaś, starszy analityk rynku nieruchomości, Cenatorium Sp. z o.o.

Za nami ponad rok pracy zdalnej, zakupów głównie on-line. Jak Państwo myślą czy wrócimy do starej „normalności”? Czy po wakacjach wrócimy do biur? Czy raczej praca zdalna zostanie już z nami na stałe? Czy branża handlowa nadal będzie inwestować w budowę centrów handlowych czy czasy ich świetności już raczej za nami?

Zgodnie z wieloma przewidywaniami, a przede wszystkim ze zdrowym rozsądkiem prawdopodobnie „Wygra” model mieszany – ludzie pracować będą częściowo z domu, a częściowa z biura. Zależnie od specyfiki danej działalności podział między home office, a biuro będzie różny. Dziś przeważającym prognozą jest podział 70%-30% – gdzie przewaga ma jednak praca z biura, a pozostałe 30% to home office. Centra handlowe w krajach mocno rozwiniętych (USA, Europa Zachodnia) już od kilku lat (także przed pandemią) mierzą się z wieloma wyzwaniami i znacznie tracą na popularności. Rozwój e-commerce tylko przyspiesza te trendy, a koronawirus oczywiście nadał im jeszcze większej intensywności. Centra handlowe pewnie z nami pozostaną, natomiast istnieje spora szansa, że będzie ich mniej, będą mocno skupione na określonych grupach odbiorców, specyfice regionu, w którym się znajdują. Być może format centrów handlowych ulegnie kompletnej zmianie i bardziej będziemy mieć do czynienia ze strefami „rekreacyjnymi” połączonymi ze sklepami, gastronomią i innymi usługi jak np. galerie sztuki – Szymon Gil, CIIA. Dom Maklerski Michael&Strom

Wrócimy do normalności, ale w nieco innym wymiarze. Zostanie z nami praca hybrydowa, zostaną z nami przyzwyczajenia zwiększonych zakupów w internecie. Zawdzięczamy pandemii bardzo duży skok cyfryzacji. Centra handlowe – dobre się obronią, jest to czas „sprawdzania”. Natomiast na pewno zmieni się proporcja różnych funkcji w centrach handlowych. Zmiany nastąpią, ale nic nie zastąpi bezpośrednich kontaktów pomiędzy ludźmi – anonimowy ekspert

W miarę opadania trzeciej fali i całej epidemii oraz związanych z nią emocji będzie następował powolny powrót do biur, szkół i centrów handlowych, choć z pewnością już nic nie będzie takie samo. Jednak jest pewne, że znakomita większość biznesów nie jest w stanie funkcjonować wyłącznie w trybie pracy zdalnej, nawet przy zastosowaniu najnowszych środków łączności. Pomimo, że handel, w czasie pandemii, przeniósł się do sieci, to jednak dla wielu osób sferą niezwykle ważną jest kontakt ze sprzedawcą, doradcą jak i sam element przymierzania, dotykania faktur itd. Stąd, zbyt wcześnie jest na ogłaszanie śmierci centrów handlowych. Być może uzyskają one nowe funkcjonalności, będą lepiej dostosowane do nagłych okoliczności, ale ich rozwój nie zostanie zatrzymany – Michał Kubicki Prezes Zarządu CMP Center Management Polska

Pandemia COVID19 jest i będzie już z nami. Nie wrócimy do starej normalności nadal będzie funkcjonować system hybrydowy, wiele firm już się na to nastawiła i nie zrezygnuje z obawy o kolejne fale pandemii i lockdown’y. Opracowano już przez ten czas nowe systemy zarządzania pracą i zespołami na odległość i jeśli specyfika branży, w której działa dana firma będzie na to pozwalała to będą pracować hybrydowo, albo wręcz zdalnie. To czas nowych wyzwań dla obiektów biurowych i czas na korekty zajmowanych powierzchni, a więc i możliwość powstawania większej liczby pustostanów w biurowcach tych nowych, jak również i już istniejących. Prognozuje dalszy rozwój sektora e – commerce i w związku z tym branży magazynowej i obsługi logistycznej. Tradycyjne galerie handlowe mogą mieć problemy z najemcami i ewentualnymi stratami podczas możliwych kolejnych lockdown’ów – Tomasz Błeszyński doradca rynku nieruchomości

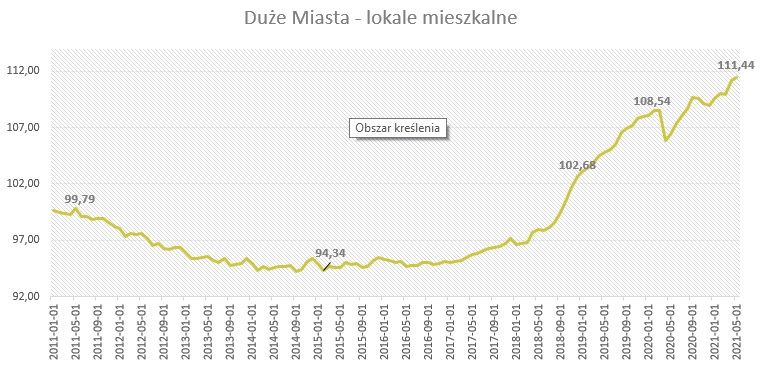

Ceny mieszkań w dużych miastach

W dużych miastach[1] Indeks urban.one w maju 2021 r. wyniósł 111,44 pkt., co oznacza, że w stosunku do kwietnia odnotowano zmianę na poziomie 0,23 p.p. Ceny były więc stabilne. Eksperci przewidują jednak, że w najbliższym półroczu mieszkania nadal będą drożeć – takiej odpowiedzi udzieliło 62,5% pytanych.

indeks urban.one

indeks urban.one

Z monitoringu cen ofertowych prowadzonego przez Cenatorium w ramach Indeksu Szybkiego widać, że w maju ceny ustabilizowały się. W agregacji dla 7 miast (Warszawa, Kraków, Łódź, Poznań, Wrocław, Gdańsk, Gdynia) w ciągu miesiąca na rynku pierwotnym odnotowano niewielki spadek; o 1%, a na rynku wtórnym ceny wzrosły o zaledwie 0,4%. Na rynku wtórnym zauważa się tendencję do wyprzedawania się z oferty najtańszych mieszkań. Analizując poszczególne rynki osobno zauważa się dużą niejednorodność. Dynamiczny wzrost cen na rynku pierwotnym odnotowano w Gdyni, gdzie w skali miesiąca ceny wzrosły o 6,9%, podczas gdy największy spadek miał miejsce w Gdańsku i wyniósł 4,5%. Na rynku wtórnym sytuacja była bardziej stabilna – nigdzie nie odnotowano spadku cen, jednakże np. w Warszawie ceny pozostawały na niezmienionym poziomie, a w Poznaniu wzrosły o 2,1% co stanowiło najwyższy wynik na tle pozostałych miast.

Sytuacja na rynku kredytów hipotecznych jest sprzyjająca. Banki chętnie udzielają kredytów, co potwierdzają dane przekazywane przez firmę Expander. W maju wskaźnik decyzji negatywnych spadł do 30% (punk odniesienia – 100% stanowi styczeń 2019). Jednocześnie w ostatnich miesiącach zauważa się, że banki korzystają z popytu i podnoszą marże. Rośnie również popularność kredytów ze stałym oprocentowaniem, gdyż rośnie obawa przed wzrostem stóp procentowych – Anna Karaś, starszy analityk rynku nieruchomości

W tym miesiącu zapytaliśmy naszych ekspertów jak oceniają sytuację na rynku wtórnym? Co się będzie działo po wakacjach?

Wszystko będzie zależało od powrotu pracowników do pracy stacjonarnej i studentów do szkół wyższych. To od nich, w największej mierze, zależeć będzie sytuacja strony popytowej. Jednak nie bez znaczenia będzie też podaż. A ta jest spodziewana na wysokim poziomie, w związku z olbrzymią ilością kapitału, przekierowaną na rynek mieszkań pod wynajem, także na rynku wtórnym. Już dzisiaj obserwujemy spadki czynszów w większości miast, a to wpływa negatywnie na stopy zwrotu z najmu. Im bardziej spadać będą czynsze, przy rosnących cenach mieszkań, tym szybciej okaże się, że lokale na wynajem nie są już tak atrakcyjnym aktywem, chroniącym kapitał przed spadkiem wartości – Michał Kubicki Prezes Zarządu CMP Center Management Polska

Widzę ożywienie na rynku wtórnym widzę ożywienie na rynku wynajmu. Aczkolwiek czynsze nieco spadły. – anonimowy ekspert

Sytuacja na wtórnym rynku mieszkaniowym jest uzależniona od tego, co się dzieje na rynku pierwotnym. Zawsze tak było, że podwyżki cen mieszkań pierwotnym silnie działa na rynek wtórny i zachęcają właścicieli mieszkań również do podwyżki cen. Dopóki dostępność i atrakcyjność kredytów hipotecznych będzie duża to szaleństwo zakupów na rynku pierwotnym i wtórnym będzie trwać. Chociaż już w niektórych miastach widać oznakę małej stabilizacji, ponieważ wydłużył się czas oferowania i sprzedaży mieszkań na rynku wtórnym spowodowany nadmierną chęcią właścicieli do uzyskiwania wysokich cen. Obecnie kupujący mają wybór i raczej wola mieszkania nowe, a w ostateczności głownie ze względów ekonomicznych bądź ograniczonej podaży decydują się na zakup na rynku wtórnym. Tomasz Błeszyński doradca rynku nieruchomości

Ceny mieszkań w Warszawie

Wzrost cen mieszkań w stolicy wyhamował. W maju 2021 roku indeks urban.one ukształtował się na poziomie 115,04 pkt. czyli wobec poprzedzającego miesiąca odnotowano zmianę o 0,04 pkt. W tej edycji ankiety eksperci nie byli zgodni odnośnie przewidywań dotyczących popytu w nadchodzącym półroczu. Połowa spodziewała się stabilizacji, jednak pozostali podzielili się na dwa fronty – 25% spodziewała się spadku, a 25% dalszego wzrostu sprzedaży mieszkań.

indeks urban.one

indeks urban.one

Z najświeższych danych ofertowych wynika, ze ceny w Warszawie ustabilizowały się. W ostatnim miesiącu na rynku pierwotnym odnotowano wzrost na poziomie 1%, podczas gdy na rynku wtórnym nie odnotowano zmian. Mieszkania „z drugiej ręki” wyceniane są średnio na 12,5 tys. zł/mkw., a te od dewelopera kosztują około 11 tys. zł/mkw. W II kwartale 2021 roku widać duże zainteresowanie deweloperów inwestowaniem na Białołęce oraz na Ursynowie Zachodnim – w tych częściach miasta wydano najwięcej pozwoleń na budowę nowych inwestycji. Dla porównania – w Śródmieściu od roku nie wydano pozwolenia na budowę nowej inwestycji wielorodzinnej, a na Mokotowie, w II kwartale 2021 roku – zaledwie na jedną. Czy deweloperzy stawiają na inwestycje z niższej półki cenowej? Jedno jest pewne, o ich rozmieszczeniu w dużej mierze decyduje dostępność gruntów – Anna Karaś, starszy analityk rynku nieruchomości, Cenatorium

Generalnie możemy powiedzieć, że pęd za lokowaniem kapitału w nieruchomościach jest już pędem trochę na oślep. Wypychanie pieniędzy z lokat, poprzez oferowanie niemal zerowych stóp procentowych na lokatach lub wręcz naliczanie prowizji od utrzymywania wysokiego dodatniego salda na rachunkach firm i osób prywatnych pompować będzie bańkę na rynku nieruchomości. Nie tylko mieszkań i domów, lecz także działek, gruntów rolnych, czy apartamentów wakacyjnych i condohoteli. Przy zmianie stóp procentowych, jaka jest nieunikniona, w związku z rekordową inflacją, trend może się gwałtownie odwrócić. Michał Kubicki Prezes Zarządu CMP Center Management Polska

Mamy dziś do czynienia z sytuacją, w której mieszkania dosłownie „sprzedają się jak ciepłe bułeczki”. Nie brakuje sytuacji, w których deweloper mający w budowie duże kilkuetapowe osiedla ma dosłownie kilka dostępnych mieszkań. Niskie stopy procentowe i brak alternatywy do w miarę bezpiecznego lokowania środków sprawia, że osoby mające oszczędności inwestują je w mieszkania. Wielu z nich mówi wprost, że nie chodzi o wysokie zyski, ale bezpieczne przechowanie pieniędzy. Popyt jest stymulowany zarówno przez klientów gotówkowych jak i kredytowych. W obecnej sytuacji trudno jest przewidzieć, dokąd taka sytuacja nas doprowadzi. Przewaga popytu nad podażą jest w długim terminie niezdrowa dla rynku, znacznie lepiej byłoby osiągnąć stan równowagi. Aby to nastąpiło musiałoby się coś zmienić na rynku gruntów, bo brak działek w miastach jest jedną z bolączek naszych aglomeracji. Dodatkowo sytuacji nie ułatwiają pracujące w zwolnionym tempie (pandemia) urzędy. Wydłużone formalności i wysokie ceny gruntów to najczęściej wymieniane przez deweloperów blokery rynku. Marcin Krasoń, ekspert obido.pl

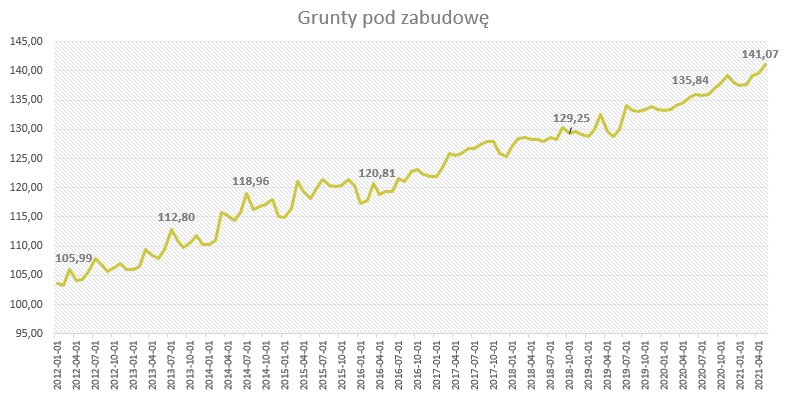

Ceny działek budowlanych

W maju 2021 roku ceny gruntów pod zabudowę jednorodzinną rosły najwyraźniej na tle pozostałych indeksów. Na koniec miesiąca wartość indeksu urban.one wyniosła 141,07 pkt., co oznacza, że w ujęciu m/m odnotowano zmianę o 1,53 pkt. W najnowszej ankiecie przeprowadzonej przez Cenatorium 75% ekspertów prognozowało, że sytuacja na rynku gruntów budowlanych w nadchodzących 6 miesiącach pozostanie bez zmian bądź ulegnie polepszeniu.

indeks urban.one

indeks urban.one

Przed nami ciekawe miesiące. Zobaczymy, jaki wpływ będą miały an rynek nieruchomości rządowe programy mieszkaniowe. Czy i w jakiej formie zostaną wprowadzone, kogo obejmą i jakie wsparcia zaproponują. Zobaczymy też jak będzie się rozwijać rynek najmu krótkoterminowego i długoterminowego. Czy i kiedy wejdzie w życie ustawa o REIT-ach. Jaka będzie podaż ziemi pod budownictwo oraz ceny materiałów budowlanych i robocizny. Te wymienione czynniki mogą znacząco wpłynąć na wszystkie segmenty rynku nieruchomości. Tomasz Błeszyński doradca rynku nieruchomości

Anna Karaś

Starszy Analityk ds. Rynku Nieruchomości

anna.karas@cenatorium.pl

[1] Indeks U1 Duże Miasta – Indeks cen transakcyjnych lokali mieszkalnych w miastach (Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Łódź)