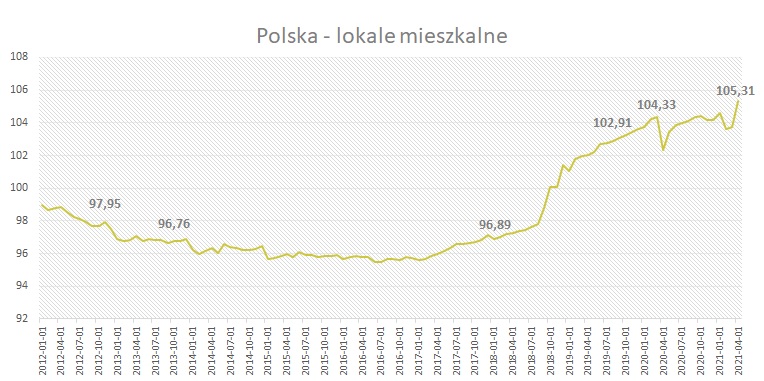

Polska – lokale mieszkalne kwiecień 2021

Indeks urban.one dla lokali mieszkalnych w Polsce w kwietniu 2021 wyniósł 105,31 pkt. co oznacza, że względem poprzedzającego miesiąca odnotowano wzrost na poziomie 1,55 p.p. Nastroje na rynku wyraźnie się poprawiły. W tej edycji indeksu 80% ekspertów spodziewała się stabilizacji bądź poprawy warunków gospodarczych dla rynku lokali mieszkalnych w nadchodzących 6 miesiącach w Polsce. Pesymiści stanowili 20%.

indeks urban.one

indeks urban.one

Kwiecień 2021 upłynął w kraju pod hasłem wysokiej inflacji (4,3% r/r), która znajduje odbicie m.in. w dynamicznie rosnących cenach mieszkań. Nikt już nie liczy na spadek cen, nie ma wątpliwości – pandemia nie ostudziła rynku. Zakupy mieszkaniowe stymulowane są niskimi stopami procentowymi, a na rynku pojawiają się decyzje o zakupie nieruchomości z obawy przed dalszym wzrostem cen. Deweloperzy w odpowiedzi na wysoki popyt robią co mogą, aby uzupełniać ofertę mieszkań. Masowo rozpoczynają nowe inwestycje. W Katowicach i Poznaniu w okresie styczeń – kwiecień 2021 rozpoczęli oni już budowę większej liczby mieszkań niż w ciągu całego 2020 roku. Wzrost liczby mieszkań, których budowę rozpoczęto dotychczas w porównaniu do analogicznego okresu roku ubiegłego sięga w Katowicach 1230%, a w Poznaniu 360%. Problem z uzupełnianiem oferty mają jednak inwestorzy w Warszawie, Łodzi, Bydgoszczy i Opolu – w tych miastach notuje się spadek liczby nowych inwestycji. W skali całego kraju widać jednak boom – wzrost liczby mieszkań, których budowę rozpoczęli deweloperzy w okresie styczeń-kwiecień 2021 sięga 45%. A popyt wciąż wydaje się być niezaspokojony. Liczba kredytów w bankach rośnie. W I kwartale 2021 roku padł rekord w zakresie wartości udzielonych kredytów. Związek Banków Polskich ostrzega klientów przed przekredytowaniem. Wciąż jednak szacuje się, że 40% wszystkich mieszkań kupowane jest za gotówkę. Polacy lokują kapitał w nieruchomości, nie zważając na spadające zyski z najmu, ani ryzyko podwyżki stóp procentowych. Czy jest się czego obawiać? Wynagrodzenia rosną współmiernie do cen na rynku mieszkaniowym, a mieszkania w Polsce na tle Europy kształtują się wciąż na umiarkowanym poziomie. Z analizy danych Eurostatu wynika, że w ostatnich 6 latach to nie w Polsce, a na Węgrzech ceny mieszkań wzrosły najszybciej (+78,5%). Polska znajduje się dopiero na 14 pozycji spośród 30 analizowanych krajów. Analizując jednak wzrost cen w samym 2020 roku – tutaj jesteśmy znacznie wyżej listy – na 7 pozycji z 11,4% wzrostem średniej ceny mieszkania. Pierwsze miejsce należy do Luksemburga, gdzie w ciągu 2020 roku ceny mieszkań wzrosły o blisko 23% – Anna Karaś, starszy analityk rynku nieruchomości

W ostatnich tygodniach ważnym tematem w kraju była wymykająca się spod kontroli inflacja. Wg Eurostatu inflacja bazowa w kwietniu w Polsce wyniosła 5,1% i była jedną z najwyższych w całej UE. Wg danych GUS CPI w tym samym czasie wyniosło 4,3%, a inflacja bazowa 3,7%. Eksperci wieszczą utrzymywanie inflacji powyżej celu inflacyjnego do końca 2021 roku. Jak nasi eksperci oceniają politykę RPP w odniesieniu do stóp procentowych? Czy stopy powinny zostać podniesione?

RPP jest bardzo ostrożna w swoich działaniach i obecny wzrost inflacji powyżej celu traktuje jako przejściowe zjawisko. Należy wziąć pod uwagę, że obecnie mamy efekt niskiej bazy. Rok temu w kwietniu w kraju był całkowity lockdown popyt na wiele produktów mocno wyhamował, co spowodowało znaczący spadek cen. Niemniej, jeśli inflacja w kolejnych miesiącach pozostanie na podwyższonym poziomie to RPP będzie musiało zrewidować swoje podejście do stóp w kraju. Z pewnością RPP będzie spoglądało na decyzje innych banków centralnych jak EBC lub FED. A tamte jak dotąd również zdają się ignorować rosnącą inflacje. Utrzymywanie obecnego podejścia do stóp przy wysokiej inflacji może mieć poważne konsekwencje dla polskiej waluty. Inwestorzy zagraniczni nie będą zainteresowani walutą kraju, który ma najniższe realne stopy procentowe w UE. Zapowiada się ciekawe drugie półrocze 2021, podczas którego komunikaty RPP będą śledzone zarówno przez oszczędzających, jak i kredytobiorców. Radosław Okulski – inwestor/ekspert rynku nieruchomości.

Stopy procentowe stanowią temat polityczny, od 2015 r. Trudno więc cokolwiek w tej kwestii prognozować. Jednakże, pewne jest, że przy tym poziomie inflacji nie sposób będzie utrzymać stóp na dzisiejszych poziomach poza 2021 r. Podwyższenie stóp może mieć dość mocny wpływ na popyt, szczególnie na rynku tanich mieszkań, które są finansowe kredytem. Wszystko będzie zależeć od poziomu podwyżki oraz wpływu zmian stóp na politykę lokat w bankach – Michał Kubicki Prezes Zarządu CMP Center Management Polska

Bezsprzecznym faktem jest, że spora część czynników inflacyjnych jest „przejściowa”. Mam tutaj na myśli przede wszystkim wzrost cen surowców – wynikający przede wszystkim z przerwanych łańcuchów dostaw i tym samym ogromnych problemów podażowych (stal prawie we wszystkich odmianach, podzespoły, mikroprocesory) ale też np. czynników klimatycznych, pogodowych, epidemicznych (surowce rolne) itp. Jeżeli do tego dodamy wzrost cen notowań ropy (wynikający np. z silnego ożywienia gospodarki światowej) i tym samym transportu, energii i innych powiązanych z nią sektorów gospodarki oraz kilku innych czynników inflacyjnych – mamy mieszankę powodującą zwiększenie inflacji w skali nie tylko polskiej czy europejskiej ale globalnej. Odczyty inflacje rok do roku za kwiecień – 4,2% w USA, 2,0% w Niemczech, 1,6% w Unii Europejskiej pokazują skalę tego zjawiska. Oczywiście w Polsce spotęgowane jest ono bardzo ekspansywną polityką monetarną (prawie zerowe stopy procentowe) oraz fiskalną (np. programy socjalne) co sprawia, że mamy jedną z najwyższych inflacji w Europie. Tym samym prawdopodobnie RPP do końca tego roku obserwować będzie kształtowanie się zmian cen tzw. „czynników przejściowych” oraz na bieżąco aktualizować swoje prognozy inflacyjne. Jeżeli nie zaobserwujemy kolejnej fali silnych wzrostów cen w tym roku – pierwszej podwyżki stóp można spodziewać się w I połowie 2022 roku. Szymon Gil, CIIA, Dom Maklerski Michael&Strom

Poznaj wartość swojego mieszkania w 60 sekund!

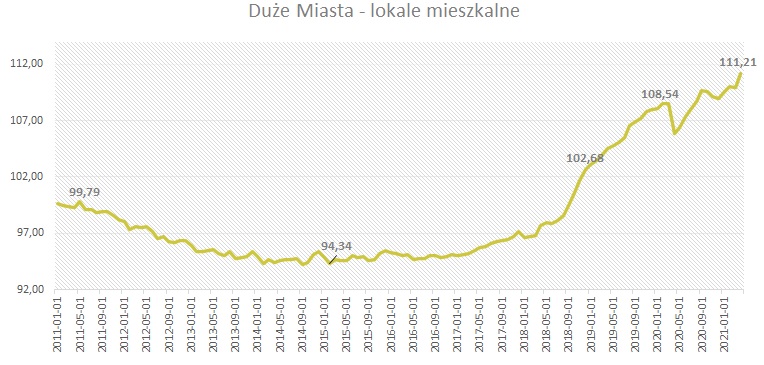

Ceny mieszkań w dużych miastach

W dużych miastach[1] Indeks urban.one w kwietniu 2021 r. wyniósł 111,21 pkt., co oznacza, że w ujęciu m/m ceny wzrosły o 1,27 p.p. Eksperci przewidują, że w najbliższym półroczu ceny mieszkań będą rosnąć – takiej odpowiedzi po raz pierwszy od dawna udzieliło 100% pytanych.

indeks urban.one

indeks urban.one

Z monitoringu cen ofertowych[2] prowadzonego przez Cenatorium w ramach Indeksu Szybkiego widać, że w kwietniu wzrost cen ofertowych wyhamował. W agregacji dla 7 miast (Warszawa, Kraków, Łódź, Poznań, Wrocław, Gdańsk, Gdynia) ceny wywoławcze na rynku pierwotnym pozostawały stosunkowo stabilne, jednak na rynku wtórnym w ciągu miesiąca odnotowano ich wzrost o 1,8%. Analizując poszczególne rynki osobno zauważa się jednak dużą niejednorodność. Największym wzrostem cen zarówno na rynku wtórnym jak i pierwotnym odznaczała się Gdynia, Wrocław oraz Kraków. W Poznaniu ceny oferowane przez deweloperów spadły. Z kolei w Warszawie oraz Krakowie widać było aż 4,5% wzrost cen wywoławczych na rynku wtórnym.

W ostatnich tygodniach ważnym tematem był także Nowy Polski Ład – nowy program partii rządzącej na „wychodzenie gospodarki z pandemii, na powrót do szybkiego wzrostu gospodarczego”. Z punktu widzenia rynku nieruchomości istotne są zapisy dotyczące m.in. „gwarantowanego wkładu własnego” oraz „budowy bez pozwolenia”. Jak eksperci oceniają te pomysły?

Na pewno należy zauważyć wyczekiwany od lat pomysł państwowych gwarancji zastępujących wkład własny. To rozwiązanie, które działa w wielu krajach i pomaga młodym ludziom w zakupie pierwszego mieszkania. Oczywiście nowi klienci na rynku to wzrost popytu na mieszkania. Wg założeń programu rocznie będzie mogło z gwarancji skorzystać do 80 tys. osób, ale w rzeczywistości będzie to dużo mniej i rynku grupa ta „zniknie” wśród innych kupujących, nie spodziewam się więc spektakularnego wzrostu cen. Ale pomysł ma i wady, bo – podobnie jak inne zawarte w programie Polski Ład – stymuluje tylko stronę popytową i wzrost cen. Niezmiennie nic nie dzieje się w kwestii zwiększania dostępności gruntów czy ułatwień formalnych w budowie mieszkań przez deweloperów – a zwiększona podaż mogłaby uspokoić ceny, co byłoby zdrowe dla całego rynku. Marcin Krasoń, ekspert obido.pl

Z perspektywy deweloperów i rynku mieszkaniowego, jako całości zmiany te są jednoznacznie pozytywne. Zależnie od tego w jakiej formie zostaną wdrożone powinny przełożyć się na wzrosty dostępności cenowej mieszkań, sprzedaży mieszkań, dalszy wzrost cen oraz ogólną poprawę na rynku nieruchomości.

Z perspektywy makro, jest to oczywiście dodatkowa stymulacja rynku nieruchomości, który znajduje się obecnie od wielu lat w stadium dynamicznego wzrostu. W długim terminie może, choć nie musi, prowadzić ona do zbyt dużego wzrostu popytu i tym samym cen mieszkań. To może powodować oczywiście „przegrzanie” rynku i jego korektę. Czy do tego dojdzie zależeć będzie od ostatecznego kształtu tych programów, ich skali, dalszego rozwoju i praktycznego wpływu na rynek. Podstawowym pytanie będzie to czy konstruktorzy tych programów oraz deweloperzy zachowają racjonalizm i umiar w jego realizacji. Szymon Gil, CIIA, Dom Maklerski Michael&Strom

Na ten moment ciężko jest ocenić tak ogólne pomysły. Nie wypalił pomysł rządu na tanie mieszkanie, więc poszukiwane są, dość gorączkowo, inne rozwiązania. Jednak nie łudźmy się, ani gwarantowany wkład własny, ani budowa 70 m² bez pozwolenia (co można zmieścić na 70 m² domu?!), nie zlikwidują głodu mieszkaniowego. Szczególnie zaś, dla tych wykluczonych, których nie stać na działkę pod 70 m² domu, ani nie posiadających żadnej zdolności kredytowej. Co więcej, jeszcze bardziej podgrzany popyt na materiały budowlane i robociznę, zwiększy jeszcze nieosiągalność domów i mieszkań dla najbiedniejszych. Zatem Nowy Ład – to stary wkład, nihil Novi sub Sole. Michał Kubicki Prezes Zarządu CMP Center Management Polska

Przyznam, że nie bardzo rozumiem skąd nagle taka zmiana – odchodzimy o rynku najmu na rzecz mieszkań na własność. Przecież jeszcze nie tak dawno rząd stawiał na rynek najmu po przez różnego rodzaju programy wsparcia, jako alternatywę na zaspokojenie potrzeb mieszkowych ludzi młodych i mniej zarabiających. A co z programem „Mieszkanie +” czyżby poszedł już w odstawkę? Co z projektem mieszkań na wynajem z opcją dojścia do własności? Co z innymi tak reklamowanymi projektami, które miały zrewolucjonizować rynek mieszkaniowy? Co z ustawą REIT-ach? Przepraszam, ale dla mnie jest to kolejny produkt marketingu politycznego. Gospodarka i rynek nieruchomości potrzebują stabilnych rozwiązań a nie doraźnych koncepcji. Czas pokaże jak ten program będzie funkcjonował, ile osób z niego skorzysta i jaki będzie miał wpływ na gospodarkę i rynek nieruchomości. Tomasz Błeszyński doradca rynku nieruchomomości

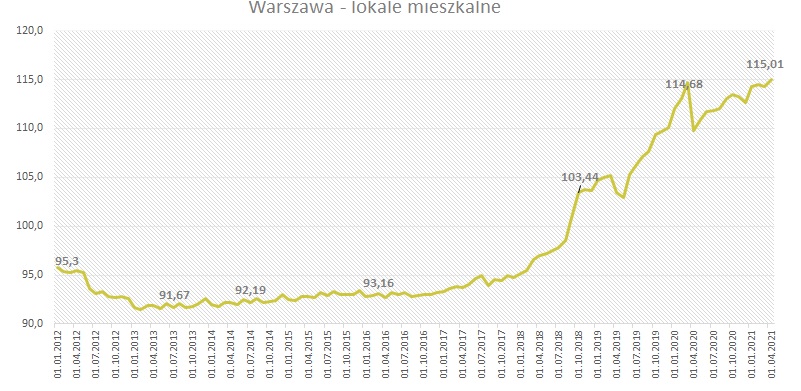

Ceny mieszkań w Warszawie

W stolicy w kwietniu 2021 roku ceny mieszkań cechowały się powolnym wzrostem. Indeks urban.one na koniec miesiąca ukształtował się na poziomie 115,01 pkt. czyli wobec poprzedzającego miesiąca odnotowano zmianę o 0,71 pkt. Deweloperzy w stolicy nie nadążają z uzupełnianiem oferty, liczba rozpoczętych budów spada, tymczasem sprzedaż mieszkań utrzymuje się na wysokim poziomie. Eksperci są zgodni – 70% nie spodziewa się spadku popytu w nadchodzącym półroczu.

indeks urban.one

indeks urban.one

W stolicy w pierwszych 4 miesiącach 2021 roku deweloperzy rozpoczęli budowę 4,1 tys. mieszkań tj. 16,5% mniej niż w analogicznym okresie roku ubiegłego i aż 42,2% mniej niż w okresie styczeń-kwiecień 2019 roku. Średnia cena ofertowa nowego lokum od dewelopera wynosi ok. 11 tys. zł. Z monitoringu cen ofertowych wynika, że średnia cena mieszkania na rynku wtórnym jest o 15% wyższa niż na rynku pierwotnym, jednak dane transakcyjne wskazują na 9% różnice. Właściciele windują cen wywoławcze, aby mieć większe pole do negocjacji. W ostatnich tygodniach widać duży wzrost cen ofertowych na rynku wtórnym w Warszawie – w ciągu kwietnia wzrosły one o 4,5%. Najwięcej życzą sobie oferenci ze Śródmieścia. Bardzo drogo (średnia powyżej 11 tys. zł/m2) jest także na Żoliborzu, Woli, Mokotowie i Wilanowie. W tej ostatniej dzielnicy występuje także największa dysproporcja pomiędzy średnią ceną używanego, a nowego mieszkania. Lokale z drugiej ręki sprzedawane na Wilanowie są średnio o 17% droższe za mieszkania od deweloperów. Wynika to głównie z faktu, iż rynek wtórny zdominowany jest przez miasteczko Wilanów, a więc stosunkowo nowe lokale, często apartamenty, wykończone w wysokim standardzie. Anna Karaś, starszy analityk rynku nieruchomości, Cenatorium

Przy lawinowym wzroście cen materiałów budowlanych, najdroższych w historii kosztów realizacji, zbliżamy się niebezpiecznie do sytuacji, w której deweloperzy, na tych najdroższych gruntach wybudują najdroższe mieszkania i zderzą się z korektą cen. Ostatnia tego typu sytuacja miała miejsce w 2009 r. Przypomnijmy, że ceny na warszawskim rynku, spadły wówczas nawet o 20%. Można dyskutować, na ile te dwa konteksty, dzisiejszy i ten sprzed 12 lat są różne. Niemniej, po 9 latach koniunktury musi nadejść korekta. Mamy, jak wówczas, sztuczne wspieranie popytu, tym razem niskimi stopami lokat, a nawet ujemnymi stopami na kontach firmowych. Ceny materiałów budowlanych i robocizny rosną ponad miarę, nawet o 50% rdr. Inflacja pędzi i nie chce się zatrzymać, zresztą, nikt jej nie ma zamiaru hamować, bo kolejne podwyżki płacy minimalnej są przed nami. Wszystkie te elementy mogą spowodować mocne tąpnięcie, w przypadku nagłego wyhamowania popytu. Michał Kubicki Prezes Zarządu CMP Center Management Polska

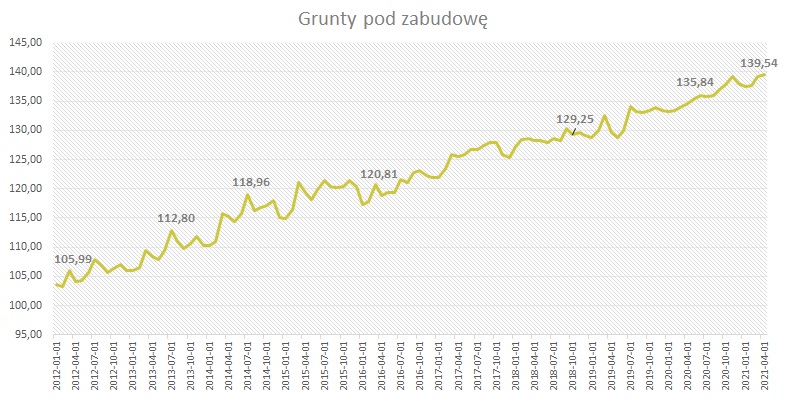

Ceny działek budowlanych

W kwietniu 2021 roku ceny gruntów pod zabudowę jednorodzinną rosły. Na koniec miesiąca wartość indeksu urban.one wyniosła 139,54 pkt., co oznacza, że w ujęciu m/m odnotowano zmianę o 0,38 pkt. W najnowszej ankiecie przeprowadzonej przez Cenatorium 50% ekspertów prognozowało, że sytuacja na rynku gruntów budowlanych w nadchodzących 6 miesiącach pozostanie bez zmian, podczas gdy 30% prognozuje pogorszenie się sytuacji.

indeks urban.one

indeks urban.one

W Polsce liczba domów, których budowę rozpoczęto w okresie styczeń – kwiecień 2021 wyniosła 33,1 tys. co daje 24% wzrost względem analogicznego okresu 2020 roku. Polacy w reakcji na wysokie ceny mieszkań w dużych miastach coraz częściej decydują się na budowę własnego domów. Pandemia COVID-19 i związana z nią praca zdalna dodatkowo wzmogła ten trend. Szczególnie widoczne jest to na przedmieściach największych miast. W powiatach okalających Warszawę w okresie styczeń – kwiecień 2021 rozpoczęto budowę 1763 domów, co stanowi 42% wszystkich domów, których budowę rozpoczęto w województwie mazowieckim. Wzrost względem analogicznego okresu roku ubiegłego wyniósł na tym obszarze 20%, a największą dynamikę zmian notowano w podregionie wschodnim – +35%. Największym powodzeniem cieszy się powiat legionowski oraz miński.

Anna Karaś

Starszy Analityk ds. Rynku Nieruchomości

anna.karas@cenatorium.pl

[1] Indeks U1 Duże Miasta – Indeks cen transakcyjnych lokali mieszkalnych w miastach (Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Łódź)

[2] Indeks szybki monitoruje zmiany cen na ofertowych na rynku wtórnym i pierwotnym łącznie