Poznaj wartość swojego mieszkania w 60 sekund!

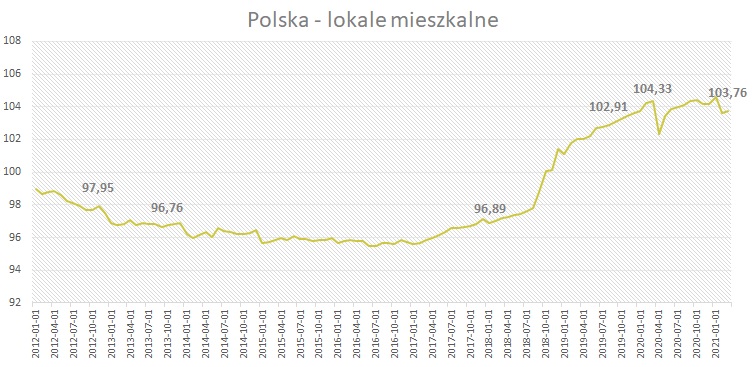

Polska – lokale mieszkalne marzec 2021

Indeks urban.one dla lokali mieszkalnych w Polsce w marcu 2021 wyniósł 103,76 pkt. W ostatnim miesiącu pierwszego kwartału ceny mieszkań w kraju pozostawały stosunkowo stabilne; odnotowano zmianę na poziomie 0,13 p.p. Nastroje na rynku wyraźnie zaczynają się poprawiać. W tej edycji indeksu blisko 90% ekspertów spodziewała się stabilizacji bądź poprawy warunków gospodarczych dla rynku lokali mieszkalnych w nadchodzących 6 miesiącach. Pesymiści stanowili niewiele ponad 10%.

indeks urban.one

indeks urban.one

Na sytuację społeczno-gospodarczą w I kwartale br. nadal oddziaływała pandemia COVID-19. W niektórych obszarach sytuacja poprawiła się w porównaniu z obserwowaną rok wcześniej. Wyraźnie umocnił się wzrostu produkcji przemysłowej oraz wzrost sprzedaży detalicznej, która wzrosła po raz pierwszy od kilku miesięcy. Podobnie jak w styczniu i lutym 2021, niższa niż rok wcześniej była natomiast produkcja budowlano-montażowa. Na rynku pracy w marcu obserwowano najwyższy od kilku lat wzrost przeciętnego miesięcznego wynagrodzenia nominalnego i realnego brutto w sektorze przedsiębiorstw. Jednocześnie odnotowano spadek stopy bezrobocia rejestrowanego wobec poprzedzającego miesiąca, o 0,1 p.p., do 6,4%. Sytuacja gospodarcza w kraju jest stosunkowo stabilna, co sprawia, że prognozy dotyczące wzrostu PKB w 2021 rok również są zadawalające. Wiele instytucji rewiduje pierwotne przewidywania. W bieżącym roku PKB może sięgnąć 4,6% (wg analityków Credit Agricole), a w 2022 – sięgnie blisko 5%.

Na rynku kredytowym I kwartał okazał się rekordowy. Dane BIK pokazują, że Polacy w marcu złożyli w bankach najwięcej wniosków o udzielenie kredytu hipotecznego od dekady. Wyższą liczbę zapytań odnotowano ostatnio w marcu 2011 roku. Rekordowa w całej historii była również wartość wnioskowana na wnioskach kredytowych. Średnia kwota wnioskowanego kredytu mieszkaniowego wyniosła bowiem 315,5 tys. zł i była o 5,9% wyższa niż w marcu 2020 r. Sytuacja na rynku kredytowym odzwierciedla sytuację na rynku mieszkaniowym. Wg danych JLL w I kwartale 2021 roku padł rekord na pierwotnym rynku mieszkaniowym – deweloperzy na 6 największych rynkach sprzedali 19,5 tys. mieszkań, czyli o 40% więcej k-d-k oraz o 3% więcej r-d-r. Znowu na rynku popyt zaczyna przewyższać podaż – w agregacji dla głównych rynków oferta w I kwartale spadła o 4,8% w porównaniu do końca marca 2020 roku. Popyt górujący nad podażą sprawia, że szanse na spadek cen mieszkań są na razie niewielkie. Deweloperzy w większości miast podnoszą ceny nowowprowadzanej oferty, gdyż ta wyprzedaje się „na pniu”. Nie wszędzie jednak sytuacja jest taka sama. Z analizy wydanych pozwoleń na budowę wynika, że np. we Wrocławiu i Warszawie deweloperzy mają problemy z uzupełnianiem oferty. W I kwartale w stolicy wydano pozwolenia na budowę o blisko 30% mieszkań mniej niż średnio kwartalnie w 2020 roku i 50% mniej niż średnio kwartalnie w 2019 roku. We Wrocławiu: 36% mniej niż średnio kwartalnie w 2019 roku i 3% mniej niż średnio kwartalnie w 2020 roku. Z kolei, wysypu nowych inwestycji można się spodziewać się w Łodzi oraz Poznaniu, gdzie w I kwartale wydano pozwolenia na budowę odpowiednio o 208% i 131% mieszkań więcej niż średnio kwartalnie w 2020 roku.

Apetyt inwestycyjny deweloperów wynika m.in. z utrzymującego się na wysokim poziomie popytu. Ceny mieszkań rosną zarówno na rynku wtórnym jak i pierwotnym. Czy jest możliwe, aby na rynku mieszkaniowym dmuchała się tzw. „bańka”? Czy jest szansa, aby w niedługim czasie ceny mieszkań zaczęły spadać?

Na zdrowym rynku okresy wzrostów przeplatane są korektami/spadkami, prędzej czy później doczekamy się więc okresu gdy mieszkania będą tanieć. Trudno jednak obecną sytuację nazwać bańką, bo choć ceny rosną od kilku lat to rosną wolniej niż w latach 2004-2008, nie ma też kredytów z tak wysokim LTV jak wtedy, no i wraz ze wzrostem cen mieszkań szły coraz wyższe zarobki Polaków. Aktualna sytuacja, gdzie przy wysokiej sprzedaży mieszkań spada liczba nowych inwestycji, niesie ze sobą zagrożenie dalszego wzrostu cen. Marcin Krasoń, ekspert obido.pl

Tak, z miesiąca na miesiąc, z kwartału na kwartał pompować się będzie tzw. banka cenowa, której efekty doskonale pamiętamy z lat 2006 – 2007. Będzie jak zawsze w takich sytuacjach, jedni zarobią inni stracą, a pozostali będą zadowoleni, że nie mieli odwagi inwestować. Ceny mieszkań nieracjonalnie drożeją, kupujący reagują emocjonalnie i kupują praktycznie wszystko. Sprzedają się już nawet i te mieszkania w kiepskich lokalizacjach i złym standardzie. Podobnie jest z działkami i już nawet ziemią rolną sprzedaj się oferty, które czasem latami w biurach nieruchomości czekały na klientów. Rynek jest rozgrzany i ciągle podsycany rożnymi czynnikami: a to mizernymi lokatami w bakach, a to tanim kredytem, a to obawami, że po wprowadzeniu funduszy gwarancyjnego deweloperzy jeszcze podniosą ceny a to tym, że inflacja rośnie i wszystko drożeje. W tym szale zakupów proszę pamiętać, że rynek nieruchomości jest odbiciem gospodarki. jak również o tym, że z kwartału na kwartał rośnie liczba upadłości konsumenckich. Tomasz Błeszyński doradca rynku nieruchomości, prezydent Federacji Porozumienie Polskiego Rynku Nieruchomości

Jeśli praktycznie zerowe stopy procentowe w połączeniu z inflacją powyżej 4% utrzymają się przez dłuższy czas w Polsce, to może się to przełożyć na ryzyko wystąpienia bańki cenowej na rynku nieruchomości. Już teraz deweloperzy obserwują coraz częstsze zakupy lokali, które mają pełnić funkcję tezauryzacyjną, czyli przechowywać wartość po uwzględnieniu inflacji. Osoby posiadające oszczędności przez występowanie ujemnych realnych stóp procentowych są niejako zmuszone do poszukiwania alternatyw inwestycyjnych. Warto podkreślić, ze w Polsce mamy do czynienia z największą w całej Unii Europejskiej dysproporcją pomiędzy poziomem inflacji, a nominalną stopą procentową. Istotne będzie działanie strony podażowej, która może reagować, na zbyt dynamicznie rosnący popyt ze strony nabywców. To również w interesie deweloperów jest, aby rynek zbyt gwałtownie nie urósł, gdyż po takim wzroście jest zazwyczaj gwałtowne załamanie, z którym już mieliśmy do czynienia w roku 2009. Warto z tamtych wydarzeń wyciągnąć odpowiednie wnioski. Radosław Okulski – Inwestor/ekspert rynku nieruchomości.Mamy sporo przesłanek wskazujących na bańkę. Bezprecedensowo długi cykl koniunkturalny, trwający, bez przerwy, dziesiąty rok z rzędu. Szalejące ceny gruntów, które podrożały na większości rynków o ponad 50% w ciągu ostatnich 5 lat. Wzrost cen materiałów budowlanych nawet o 50% na przestrzeni 12 miesięcy. To wszystko przypomina lata 2006 – 2007, kiedy rosła bańka, zakończona upadkiem Lehman Brothers i kilku innych amerykańskich banków, a który to upadek skończył się w Polsce 20% spadkiem cen mieszkań i 30% obniżką cen realizacji na przestrzeni lat 2009 – 2010. Weźmy także pod uwagę, że bieżącą sytuację napędzają niskie stopy procentowe kredytów mieszkaniowych oraz olbrzymie środki pomocowe, jakie płyną do gospodarki od państwa. Ponadto, uruchomione zostały liczne projekty infrastrukturalne, które przekierowują wykonawców z mieszkaniówki do budownictwa właśnie infrastrukturalnego. Zarówno niskie stopy, pomoc państwa, jak i duże inwestycje infrastrukturalne nie będą trwać wiecznie i zakończone w tym samym momencie mogą przynieść duże tąpnięcie na rynku mieszkaniowym. Michał Kubicki, prezes zarządu spółki CMP Center Management Polska sp. z o.o.

Na chwilę obecną ryzyko bańki na rynku mieszkaniowym nie występuje, jednak należy uważnie obserwować sytuację i analizować każde z miast z osobna. W Warszawie średnia cena m2 mieszkania na rynku pierwotnym przekracza już 11,5 tys. zł, na rynku wtórnym 12 tys. zł, a mimo to chętnych do zakupów nie brakuje. Równocześnie problem z dostępnością działek pod zabudowę jest tak duży, że deweloperzy w stolicy spokojnie mogą dyktować ceny mieszkań. W Warszawie, szczególnie w atrakcyjnych lokalizacjach w najbliższym czasie spadków cen mieszkań się nie spodziewajmy. Inaczej sytuacja może wyglądać w pozostałych miastach. Tam gdzie podaż zacznie górować na popytem, presja na obniżkę cen prędzej czy później nastąpi – Anna Karaś, starszy analityk rynku nieruchomości

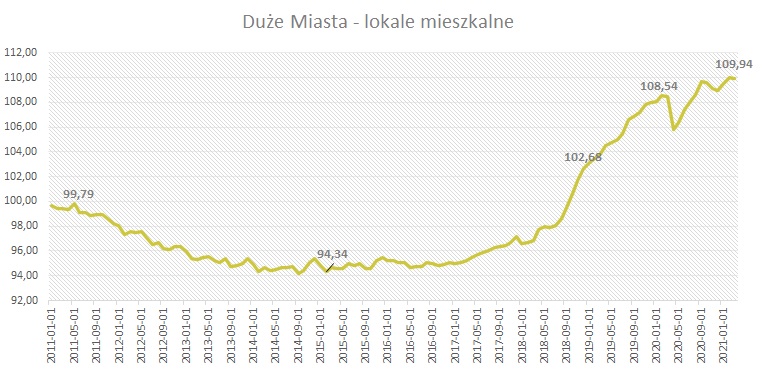

Ceny mieszkań w dużych miastach

indeks urban.one

indeks urban.one

W dużych miastach[1] Indeks urban.one w marcu 2021 r. wyniósł 109,94 pkt., co oznacza, że w ujęciu m/m ceny zmieniły się o zaledwie -0,05 p.p. Należy więc mówić o stabilizacji cen transakcyjnych. W skali całego kwartału odnotowano z kolei ich wzrost o 1 p.p. Eksperci przewidują, że w najbliższym półroczu ceny mieszkań będą rosnąć (2/3 ankietowanych). Zaledwie 11% ekspertów liczy na spadki cen.

Z monitoringu cen ofertowych[2] prowadzonego przez Cenatorium w ramach Indeksu Szybkiego widać, że w marcu ceny wywoławcze rosły we wszystkich monitorowanych miastach, zarówno na rynku wtórnym, jak i pierwotnym. W agregacji dla 7 głównych miast wzrost średnich cen w I kwartale na rynku pierwotnym wyniósł 1,9% k-d-k oraz 3,1% k-d-k na rynku wtórnym. Ponad 10% wzrost cen mieszkań, odnotowano na rynku pierwotnym w Trójmieście, co było wynikiem wprowadzenia do oferty bardzo drogich mieszkań. Na rynku wtórnym maksymalna kwartalna zmiana cen wyniosła 5,9% i odnotowana była w Gdyni.

Pod koniec IV kwartału 2020 roku powrót do normalności, w tym także sytuację na rynku mieszkaniowym wielu wiązało z tempem szczepień. Obecnie widać, że jego tempo wyraźnie przyspiesza. Wydaje się także, że trzecia fala pandemii powoli dobiega końca. Czy w związku z tym faktycznie należy spodziewać się stabilizacji oraz powrotu rynku mieszkaniowego do stanu sprzed pandemii? Czy może wręcz przeciwnie – dopiero teraz zaczniemy odczuwać jej skutki?

Rynek mieszkań jest jakby równoległym światem do pandemicznej rzeczywistości. Poza lekkim zahamowaniem w drugim kwartale 2020 r., nic nie było w stanie zatrzymać wzrostu cen, ale także i wzrostów sprzedaży na największych rynkach. Zakończenie pandemii może stanowić dodatkowy bodziec do tych wzrostów, jako wynik powrotu bardzo dobrych nastrojów na rynki inwestycyjne oraz jako forma odreagowania prawie dwóch lat izolacji społecznej, jeśli z sukcesem zakończymy proces szczepień wraz z końcem roku. W pierwszym rzędzie będzie to wzrost sprzedaży detalicznej, w turystyce zagranicznej, sprzedaży aut i dóbr luksusowych, w końcu także i mieszkań. Zatem, krótkoterminowe wzrosty są nieuniknione. Długoterminowo, wszystko będzie zależeć od wysokości stóp procentowych, volumenu środków kapitałowych na rynku i realizowanych stóp zwrotu z najmu mieszkań. Michał Kubicki, prezes zarządu spółki CMP Center Management Polska sp. z o.o.

Szczepienia nic nowego nie wniosą ani nie zmienią na rynku nieruchomości. Jedyne segment usług i nieruchomości komercyjnych może się zmienić i zyskać na odmrożeniu gospodarki i luzowaniu lockdawnu. Skutki pandemii w gospodarce będą widoczne jeszcze bardzo długo i nie pomoże tu żaden doraźny plan zwany „Nowym Ładem”. Gospodarka i rynek nieruchomości potrzebują stabilnych rozwiązań a nie doraźnych koncepcji. Czas pokaże jak ten program będzie funkcjonował, ile osób z niego skorzysta i jaki będzie miał wpływ na gospodarkę i rynek nieruchomości. Tomasz Błeszyński doradca rynku nieruchomości, prezydent Federacji Porozumienie Polskiego Rynku Nieruchomości

Rynek nieruchomości bardzo szybko zapomniał o pandemii. Dobitnie o tym świadczą wyniki sprzedażowe deweloperów za 1Q 2021. Są one na wyższym poziomie niż za analogiczny okres przed wybuchem epidemii. Rekordowo niskie stopy procentowe w połączeniu z liberalizacja wymogów stawianych przez banki dodatkowo napędzają już i tak znaczące zakupy gotówkowe mieszkań. Najbliższe miesiące będą testem czy obecny wzrost miał zdrowe fundamenty i zostanie utrzymany. Radosław Okulski – Inwestor/ekspert rynku nieruchomości.

Po roku pandemii warto spojrzeć na to, co wydarzyło się na rynku, a czego się spodziewaliśmy. Mało kto otwarcie mówił, że w tym okresie ceny urosną i to nawet o 8-10%! Zmiany cen wg Otodom.pl (marzec 2021/2020) (pierwotny/wtórny):

- Kraków 12% / 9%

- Poznań 7% / 7%

- Łódź 10% / 11%

- Warszawa 9%/8%

Optymiści rok temu mówili o stabilizacji cen lub kilkuprocentowych wzrostach, a dane są jednoznaczne. Co więcej, nic nie wskazuje, by wzrosty miały się zatrzymać, bo z najnowszego raportu JLL wynika, że np. w Warszawie i Łodzi w pierwszym kwartale 2021 roku deweloperzy dużo więcej mieszkań sprzedali niż wprowadzili do sprzedaży, co może generować dziurę popytową. Brak nowych inwestycji związany jest z jednej strony z coraz mniejszą dostępnością działek, a z drugiej z przeciągającymi się formalnościami.

Marcin Krasoń, ekspert obido.pl

Ceny mieszkań w Warszawie

W stolicy w marcu 2021 roku ceny mieszkań ustabilizowały się. Indeks urban.one kształtował się na poziomie 114,30 pkt. czyli wobec poprzedzającego miesiąca odnotowano spadek o 0,16 pkt.

indeks urban.one

indeks urban.one

W Warszawie deweloperzy w I kwartale 2021 roku uzyskali pozwolenia na budowę 2,6 tys. mieszkań, czyli o 30% mieszkań mniej niż średnio kwartalnie w 2020 roku i o 50% mieszkań mniej niż średnio kwartalnie w 2019 roku. Równocześnie rozpoczęli oni budowę 2,6 tys. mieszkań co wskazuje na spadek rzędu 37% r-d-r oraz 52% mniej w porównaniu do I kwartału 2019 roku. Sytuacja z w stolicy pogarsza się, wybór mieszkań kurczy się. Taka sytuacja na rynku pierwotnym sprawia, że mieszkania na rynku wtórnym cieszą się coraz większym popytem. Nadpodaż używanych mieszkań na sprzedaż, z jaką mieliśmy do czynienia w pierwszych miesiącach pandemii została zredukowana, a średni czas ekspozycji ogłoszenia wynosi już 13-14 dni, czyli nieznacznie więcej niż w I kwartale 2020, kiedy oscylował on w okolicach 11 dni. Sprawia to, że sprzedający nie są skłonni do obniżek, a wręcz podnoszą stawki – średnia cena ofertowa mieszkania na rynku wtórnym w Warszawie przekracza już 12 tys. zł/mkw.; jest o 1,4% większa niż na koniec grudnia 2020 roku i o 4,3% wyższa niż na koniec marca 2020 roku – Anna Karaś, starszy analityk rynku nieruchomości

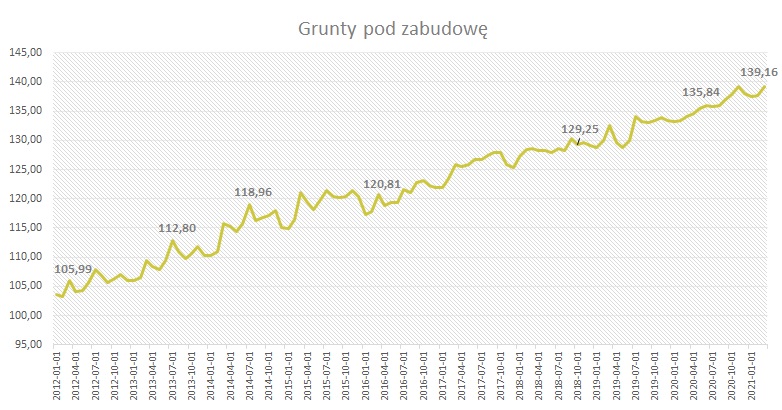

Ceny działek budowlanych

W marcu 2021 roku ceny gruntów pod zabudowę jednorodzinną rosły. Na koniec miesiąca wartość indeksu urban.one wyniosła 139,16 pkt., co oznacza, że w ujęciu m/m odnotowano zmianę o 1,53 pkt. W najnowszej ankiecie przeprowadzonej przez Cenatorium 33% ekspertów prognozowało, że sytuacja na rynku gruntów budowlanych w nadchodzących 6 miesiącach poprawi się, podczas gdy 44% spodziewa się stabilizacji.

indeks urban.one

indeks urban.one

W rządzie toczą się rozmowy na temat Nowego Ładu, czyli programu gospodarczego rządu Zjednoczonej Prawicy. Jednym z jego filarów ma być zwiększenie dostępu do mieszkań. Rozważane jest uruchomienie programu, który pozwoli zaciągnąć kredyt mieszkaniowy nawet bez wkładu własnego. Ma się pojawić tzw. bon mieszkaniowy. Instrument skierowany ma być do osób w wieku 24–40 lat, a wysokość wsparcia uzależniona będzie m.in. od liczby dzieci. Mówi się o kwotach rzędu 100 – 160 tys. zł. Nad szczegółami tego rozwiązania pracuje resort rozwoju.

Mieszkanie Plus okazało się nietrafionym programem, dobrze więc że toczą się rozmowy w sprawie jego zastąpienia. Warto zauważyć, że od zakończenia programu Mieszkanie dla Młodych, nie mamy w Polsce żadnego skutecznego instrumentu wspierającego młode rodziny w zakupie mieszkania. Co prawda, od 2019 roku funkcjonuje program Mieszkanie na Start, jednak wspiera on najem, nie zakup. Uczestnicy tego programu mogą bowiem uzyskać dopłaty do czynszów najmu mieszkań, w wysokości maksymalnie 500 zł. Uruchomienie nowego programu, pomagającemu młodym rodzinie w zakupie mieszkania, może w znaczącym stopniu wpłynąć na rynek mieszkaniowy. Kiedy funkcjonował MdM czy RnS (Rodzina na Swoim), deweloperzy dostosowywali ceny mieszkań do progów cenowych, jakie ustalano w programie, niezbędnych by uzyskać dofinansowanie. W wielu dzielnicach, miastach oferta mieszkaniowa dopasowywana była pod programy pomocowe. Pojawiało się wiele ekonomicznych projektów mieszkaniowych z najniższej półki, realizowanych na peryferiach, które sprzedawały się „na pniu”, gdyż Państwo dopłacało spore kwoty do zakupu. Rabat (pomoc rządowa) był tak silnym magnesem, że wiele rodzin decydowało się na zakup nawet nie do końca pasujących im mieszkań. Czy nowy program również zmieni obecny rynek? Pozostaje nam czekać na szczegóły. Anna Karaś, starszy analityk rynku nieruchomości

Anna Karaś

Starszy Analityk ds. Rynku Nieruchomości

anna.karas@cenatorium.pl

[1] Indeks U1 Duże Miasta – Indeks cen transakcyjnych lokali mieszkalnych w miastach (Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Łódź)

[2] Indeks szybki monitoruje zmiany cen na ofertowych na rynku wtórnym i pierwotnym łącznie