Poznaj wartość swojego mieszkania w 60 sekund!

Czy najgorsze już za nami? COVID-19 a rynek nieruchomości

Trwający 1,5 miesiąca lockdown dobiegł końca pozostawiając po sobie odmienioną rzeczywistość. Częściowo sparaliżowany przez kilka minionych tygodni rynek nieruchomości wita nową normalność i ze sporą dozą niepewności wkracza w nieznane. Jedno jest pewne – trwające przez ostatnie lata prosperity dobiegło końca. Czy czeka nas recesja? Czy raczej chwilowe spowolnienie? Jak bardzo wzrośnie bezrobocie? Czy Polaków będzie stać na mieszkania oferowane po stawkach z początku 2020 roku? Jaki procent inwestorów wycofa się z rynku? Czy obniżka stóp procentowych zatrzyma odpływ gotówki z rynku nieruchomości? Dziś trudno odpowiedzieć jeszcze na te, nurtujące większość uczestników rynku, pytania. W tej edycji indeksu ubran.one wraz z grupą ekspertów postaramy się jednak przybliżyć Państwu jak zareagował rynek nieruchomości na COVID-19 oraz czego możemy się spodziewać w najbliższych miesiącach roku.

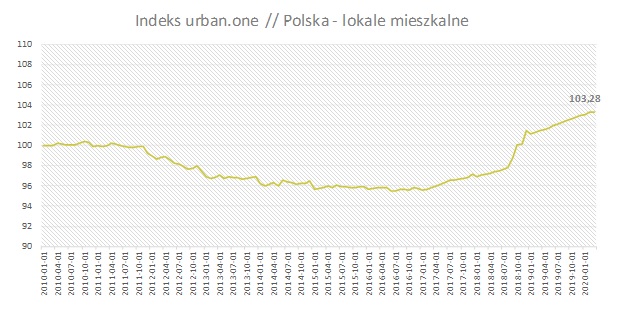

Polska – lokale mieszkalne marzec 2020

Pierwszy kwartał 2020 roku zamknęły wzrosty cen odzwierciedlające jeszcze sytuację na rynku sprzed pandemii COVID-19. Indeks urban.one dla lokali mieszkalnych w Polsce ustabilizował się na poziomie 103,28 pkt., czyli względem poprzedzającego miesiąca wzrósł o 0,02 pkt.

indeks urban.one

indeks urban.one

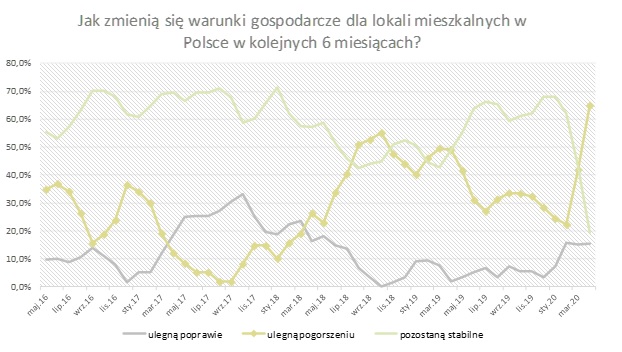

W kolejnych miesiącach tendencja wzrostowa powinna zostać przerwana. Pesymizm na rynku rośnie. W najnowszej ankiecie eksperci byli zgodni. Po raz pierwszy w historii indeksu urban.one aż 87% ankietowanych opowiedziało się za pogorszeniem warunków gospodarczych dla lokali mieszkalnych w Polsce w kolejnych 6 miesiącach. Poniższy wykres prezentuje nastroje na rynku, jakie panowały wśród naszych ekspertów od kwietnia 2016 roku, czyli od początku indeksu urban.one. Wykres prezentuje średnią kroczącą.

indeks urban.one

indeks urban.one

Diametralna zmiana nastrojów na rynku jest w dużej mierze wynikiem niepewności o to jak COVID-19 i spowolnienie w gospodarce wpłynie na rynek pracy. Eksperci szacują, że stopa bezrobocia w Polsce w kolejnych miesiącach wzrośnie do ponad 10%, może nawet do 15%. Taka skala zwolnień istotnie odbije się na liczbie oraz strukturze transakcji zawieranych na rynku nieruchomości. Już teraz potencjalni nabywcy rewidują swoje oczekiwania. Ostatnie miesiące przyniosły bowiem duże zmiany w podejściu banków do kredytowania nieruchomości, co dla wielu oznaczać będzie konieczność zmniejszenia oczekiwań wobec przyszłego mieszkania.

Polityka kredytowa banków dość mocno się zmieniła. Większa część instytucji finansowych zwiększyła oczekiwany udział własny z 10 do 20%, a niektóre nawet do 30%, co jest mocno wywindowanym poziomem, wziąwszy pod uwagę specyfikę polskiego rynku w postaci sprzedaży mieszkań w stanie deweloperskim. Praktycznie, oznacza to, iż bank finansuje 50% gotowego do zamieszkania lokalu. Ponadto, jest wiele sygnałów ze strony klientów, iż instytucje finansowe zawiesiły procedowanie wniosków kredytowych, oczekując na rozwój sytuacji na rynku pracy lub też wydają decyzje odmowne. Niezależnie od powyższych, banki podniosły marże, dążąc do utrzymania zaplanowanego wyniku finansowego, przy obniżonych stopach referencyjnych NBP. Oczywiście, jest też spora liczba klientów, którzy rozwiązują umowy rezerwacyjne, w obawie przed utratą pracy lub też z chęci obserwowania rozwoju sytuacji cenowej na rynku mieszkań i powrotu nań w przypadku spadku cen – zauważa Michał Kubicki, prezes CMP Center Management Polska

Sektor bankowy bardzo szybko zareagował na wybuch pandemii. Banki zwiększyły wymagany wkład własny przy finansowaniu nieruchomości oraz marżę na kredytach hipotecznych. W ten sposób Banki rekompensują mniejsze dochody odsetkowe związane z obniżonymi stopami procentowymi o 1,00 %. Dodatkowo zdolność kredytowa jest obecnie bardziej rygorystycznie wyliczana uwzględniając możliwy scenariusz spadku dochodów, który ma obecnie miejsce w wielu gospodarstwach domowych. – dodaje Radosław Okulski, Property Finance Manager w Santander Bank Polska.

Pomimo to, Tomasz Błeszyński doradca rynku nieruchomości, nie zauważadrastycznego spadku zainteresowania kredytami hipotecznymi. I dodaje: Klienci, którzy poszukują nieruchomości równolegle rozglądają się za dogodną dla siebie oferta kredytową. Oczywiście z powodu COVID-19 procedury są wydłużone i potrzeba więcej czasu na pozyskanie kredytu. Nie przekonuje mnie również argumentacja, że podniesie wkładu własnego przyczyni się do zmieszenia dostępności do kredytów hipotecznych. Uważam, że w takiej sytuacji klienci będą bardziej szacować swoje możliwości rozmyśle zaciągać kredyty na miarę swoich potrzeb i perspektyw ich spłaty.

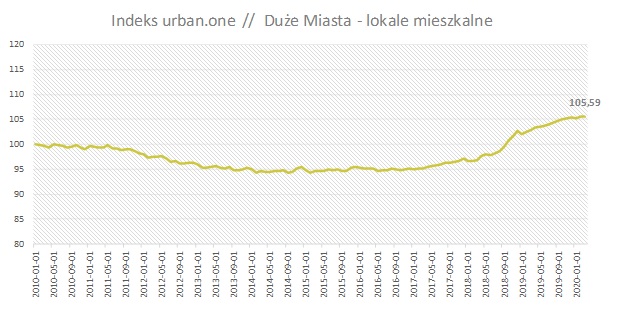

Ceny mieszkań w dużych miastach

W dużych

miastach[1] Indeks

urban.one w marcu 2020 r. wyniósł 105,59 pkt., co oznacza, że w ujęciu m/m odnotowano

delikatny wzrost cen na poziomie 0,02 pkt. W tym przypadku eksperci także byli

zgodni – zdecydowana większość, bo 80% opowiedziała się za pogorszeniem sytuacji

w ciągu najbliższych 6 miesięcy w zakresie warunków gospodarczych dla rynku

lokali mieszkalnych w największych miastach w kraju.

indeks urban.one

indeks urban.one

Pogorszenie sytuacji na rynku nieruchomości jest nieuniknione. Pojawia się pytanie – kto ucierpi na pandemii najbardziej – rynek wtórny czy pierwotny? Sprzedaż mieszkań na rynku wtórnym w czasie pandemii stała się dużo trudniejsza niż na rynku pierwotnym. O ile mieszkanie od dewelopera kupujemy nierzadko na etapie „dziury w ziemi”, czyli praktycznie „z katalogu”, który równie dobrze można otrzymać pocztą elektroniczną, o tyle na zakup lokalu z rynku wtórnego bez oględzin kupujący decydują się znacznie rzadziej. Co prawda, niektórzy sprzedający stanęli na wysokości zadania oferując spacery online po wystawionych do sprzedaży mieszkaniach, jednak pomimo to zainteresowanie używanymi lokalami w przeciągu marca spadło o ponad 40%. Początek kwietnia przyniósł jednak ożywienie na rynku. W okresie świątecznym liczba użytkowników przeglądających oferty zbliżała się do tej z początku marca. W drugiej połowie kwietnia wzrosła również chęć do umawiania spotkań – zarówno po stronie sprzedających, jak i kupujących, co było wynikiem znoszonych obostrzeń i powolnego odmrażania gospodarki. W najbliższej przyszłości sprzedaż na rynku wtórnym może cieszyć się jednak większym zainteresowaniem niż mieszkanie od dewelopera. Rynek wtórny to mieszkania, które stoją i już dziś można w nich zamieszkać. Tymczasem w branży deweloperskiej mogą pojawiać się problemy z finansowaniem inwestycji mieszkaniowych. Banki zaostrzają kredytowanie nowych projektów deweloperskich, a niektóre nawet całkowicie wstrzymały ich udzielanie. Niektórzy klienci mogą więc nieufnie podchodzić do mieszkań z rynku pierwotnego, ale raczej tych na wczesnym etapie budowy, bądź od mniej rozpoznawalnych deweloperów – zauważa Anna Karaś, starszy analityk ds. rynku nieruchomości

Oba rynki są układem naczyń

połączonych. Na rynek wtórny trafiają mniej zasobni klienci, którzy nie

posiadają środków na wykończenie mieszkań lub też ci, którzy obawiają się

niedotrzymywania terminów oddania budynków przez deweloperów, względnie mają

wątpliwości co do dostępności ekip wykończeniowych, w kontekście obostrzeń w

ramach specustaw koronawirusowych.

Na rynek pierwotny zaś trafiają klienci oczekujący nowych mieszkań, objętych

gwarancją, możliwych do zaaranżowania w

oczekiwany przez nich sposób, w reszcie możliwych do sfinansowania kredytem

hipotecznym. Jeśli zatem rynek nieruchomości dotknie głeboko pandemia, odbije

się ona tak na rynku wtórnym, jak i na pierwotnym – Michał Kubicki, prezes CMP Center Management Polska.

Sprzedający pozostający w dobrej kondycji finansowej nie będą nadmiernie spieszyć się ze sprzedawaniem, chyba że nabywca zapłaci dotychczasową cenę, to oczywiście chętnie sprzedadzą. Jednak wobec prób radykalnego negocjowania ceny przez potencjalnych nabywców – racjonalni i nie będący w tarapatach finansowych sprzedawcy będą przyjmować postawę wyczekującą, kunktatorską – jeśli dany lokal będą w stanie sprzedać za oczekiwaną wcześniej przez siebie cenę za kilka lat, to poczekają – Sławomir Horbaczewski, doradca strategiczny.

Rynek pierwotny jest mniej podatny na sytuację, z którą się obecnie mierzymy. Część sprzedających na rynku wtórnym będąc przy ścianie będzie obniżała ceny, mogą się więc pojawić okazje na tani zakup. Na rynku pierwotnym mieliśmy w ostatnich kwartałach przewagę popytu nad podażą, więc obniżka popytu może doprowadzić do wyrównania tego bilansu. Nie oznacza to jednak, że rynek pierwotny obejdzie się z sytuacją bezproblemowo. Opóźnienia w urzędach powodują, że o pozwolenie na budowę i rozpoczęcie nowej inwestycji będzie w tym kwartale trudniej niż dotąd, co doprowadzi w efekcie do spadku sprzedaży. Nie sposób jednak ocenić jego rozmiaru, bo sytuacja w Polsce jest bardzo nieprzewidywalna. Rząd nie ma konkretnego planu działań, o kolejnych zmianach dowiadujemy się niemal z dnia na dzień – Marcin Krasoń, ekspert obido.pl

Na ten moment ceny ofertowe mieszkań zarówno na rynku pierwotnym jak i wtórym pozostały bez zmian w stosunku do okresu przed wybuchem pandemii. Wiele transakcji ze względu na wprowadzone restrykcje zostało wstrzymanych, gdyż obecne przepisy nie umożliwiają zawarcia aktu notarialnego w trybie zdalnym. Biorąc pod uwagę kilka lat prosperity, które mają za sobą deweloperzy, można się pokusić o stwierdzenie, że rynek pierwotny będzie bardziej odporny na wybuch pandemii. Deweloperzy nie będą musieli się spieszyć ze sprzedażą mieszkań, które są w budowie o ile projekty te mają na ten moment odpowiedni poziom przedsprzedaży. Zmniejszenie podaży na rynku pierwotnym też będzie działało stabilizująco na rynek i powinno zapobiec znaczącym spadkom cen. Radosław Okulski, Property Finance Manager w Santander Bank Polska

Rekordowy spadek nastrojów konsumenckich, dotyczy obu rynków, tutaj nie ma wyjątków. Dlatego spadek popytu może dotknąć zarówno rynek wtórny, jak i pierwotny. Dostajemy sygnały, że klientom trudniej jest pozyskać kredyt, co również nie pozostaje bez wpływu na cały rynek. Jeśli jednak się uda, to w przypadku rynku pierwotnego klient zaczyna ponosić koszty kredytowe na długo wcześniej nim może wykończyć lokal i przeprowadzić się do swojego mieszkania – mówi Barbara Bugaj, główny analityk w SonarHome.pl

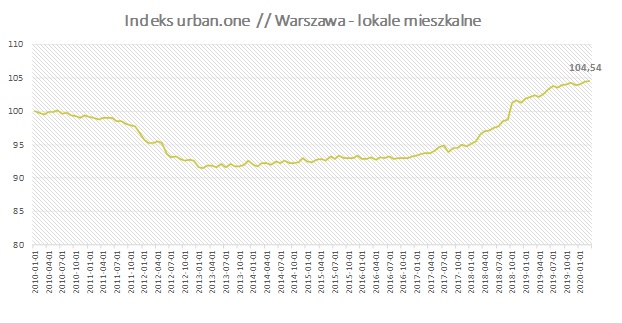

Ceny mieszkań w Warszawie

Pierwszy kwartał 2020 roku w stolicy oznaczał dalszy wzrost cen mieszkań. Tym razem Indeks urban.one dla Warszawy osiągnął poziom 104,54 pkt., a więc w porównaniu do poprzedniego miesiąca odnotowano wzrost na poziomie 0,13 pkt. Wśród ankietowanych ekspertów 73% prognozuje, że warunki gospodarcze w najbliższych 6 miesiącach dla rynku lokali mieszkalnych w stolicy pogorszą się.

indeks urban.one

indeks urban.one

Z raportu firmy doradczej Reas wynika, że oferta mieszkaniowa w Warszawie w 1 kwartale skurczyła się do 13,7 tys. mieszkań. Tak niskiej oferty mieszkaniowej w stolicy nie notowano od przeszło 10 lat. Mając na uwadze, że przed pandemią kwartalnie deweloperzy sprzedawali kilka tysięcy mieszkań, można stwierdzić, że nawet jeśli popyt spadnie, to na rynku pierwotnym nie wystąpi nadpodaż, a więc impuls do obniżki cen. Jednocześnie największa bolączka deweloperów z minionych kwartałów – a więc brak gruntów pod zabudowę i ograniczenia uniemożliwiające wprowadzenie na rynek większej liczby mieszkań – dziś stała się zbawienna. Na rynku jest stosunkowo mało mieszkań, co paradoksalnie może uratować deweloperów od konieczności przecen, a co za tym idzie znacznego spadku rentowności projektów będących aktualnie w sprzedaży – Anna Karaś, Starszy Analityk Rynku Nieruchomości.

Analityczka Cenatorium dodaje: w wyniku COVID-19 czas oczekiwania na decyzje administracyjne jest dziś jeszcze dłuższy niż przed pandemią. Dla deweloperów to czas na dostosowanie się do nowych perspektyw i przekonstruowanie portfela planowanych projektów. Kryzys z lat 2008-2009 pokazał, że wiele firm zawiesiło realizację zamierzeń z wyższej półki, stawiając na segment popularny oferujący tańsze mieszkania. Apartamentowce i prestiżowe lokalizacje czekały na kolejną hossę. Tym razem może być podobnie, choć sytuacja jest inna. Rada Polityki Pieniężnej obniżyła stopy procentowe do najniższego poziomu w historii, w wyniku czego trzymanie pieniędzy na lokacie staje się zupełnie nieopłacalne. Osoby z kapitałem będą, więc szukać okazji na rynku nieruchomości. Zakupy inwestycyjne z pewnością zostaną jednak zredukowane, gdyż w ostatnim czasie decydowali się na nie nie tylko zamożni, ale także Ci, którzy chcieli spłacać kredyt z potencjalnych dochodów z najmu mieszkania. Rosnące bezrobocie i zasiana w społeczeństwie niepewność jutra, częściowo wyeliminuje takich graczy z rynku.

Kwiecień i maj będą miesiącami wyczekiwania, zarówno po stronie deweloperów, jak i potencjalnych kupujących. Jeśli nie zmienią się przepisy specustawy, to decyzje administracyjne nie będą wydawane do końca stanu epidemicznego. Spowoduje to, że za rok, o tej porze, drastycznie spadnie podaż nowych mieszkań, a co za tym idzie wzrosną ceny. W tym momencie, kluczową sprawą dla biznesu deweloperskiego jawią się zawieszone postępowania administracyjne, dotyczące Warunków Zabudowy, czy pozwoleń na budowę. Kolejną sprawą jest szybka cyfryzacja notariatu. Obecnie, nie ma możliwości zawierania umów w formie aktu, bez fizycznie złożonego podpisu, w obecności notariusza. Bez przyspieszonej cyfryzacji otoczenia rynku deweloperskiego, czekają nas podobne komplikacje przy kolejnej fali pandemii. Michał Kubicki, prezes CMP Center Management Polska.

Wybuch pandemii koronawirusa wpłynął na finansowanie budowy projektów mieszkaniowych. Banki zrewidowały swoje oczekiwania wobec deweloperów. Wśród zmienionych parametrów finansowania możemy wymienić większy wkład własny, podwyższenie marży lub wymaganego poziomu przedsprzedaży projektu do pierwszego uruchomienia kredytu. Zmienione podejście do finansowania inwestycji z pewnością wpłynie na dochodowość projektów deweloperskich, jednak warte podkreślenia jest, że sektor bankowy nie wstrzymał się z finansowaniem projektów mieszkaniowych. Tym samym nie powinny występować problemy z finansowaniem inwestycji na podobną skale jak miało to miejsce w poprzednim kryzysie finansowym w latach 2008-2009. Radosław Okulski, Property Finance Manager w Santander Bank Polska

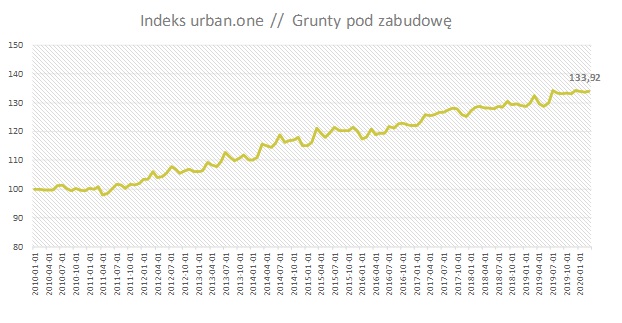

Ceny działek budowlanych

W marcu 2020 roku doszło do wzrostu cen działek na cele budowlane. Miesiąc zamknął się wynikiem równym 133,92 pkt., co oznacza, że w ujęciu m/m zmiana wyniosła 0,34 pkt.

indeks urban.one

indeks urban.one

W najnowszej ankiecie przeprowadzonej przez Cenatorium specjaliści w dalszym ciągu najmniej obawiali się wpływu COVID-19 na rynek gruntów. Pogorszenie sytuacji gospodarczej dla gruntów na cele budowlane w najbliższych 6 miesiącach przewidywało 47% ekspertów. 33% ankietowanych nie spodziewała się zmian, a kolejne 20% prognozowało nawet poprawę sytuacji.

Pandemia koronawirusa w Polsce zmieni preferencje dotyczące zakupu nowego lokum. Widać to po liczbie zapytań z wyszukiwarki Google – rośnie popyt na działki budowlane i budowę domu. Wiele osób przekonało się do pracy zdalnej i chętnie ucieknie z centrum miasta na obrzeża. Wzmożony popyt notuje się także na działki rekreacyjne. Jednocześnie na rynku mogą pojawiać się atrakcyjne grunty inwestycyjne, do których sprzedaży będą zmuszeni inwestorzy mający obecnie problemy finansowe. Warto więc teraz szukać okazji cenowych – Anna Karaś Starszy Analityk Rynku Nieruchomości

Pojawia się także pytanie, jak do budowy bank ziemi podchodzą obecnie deweloperzy? Inwestują w ziemię czy czekają na rozwój wydarzeń?

Deweloperzy zawsze kupią atrakcyjnie położony grunt po okazyjnej cenie, zatem również w sytuacji powszechnego strachu o jutro, a nawet tym bardziej ten strach wykorzystując, dokonują inwestycji – ale wtedy ze środków własnych – Sławomir Horbaczewski, doradca strategiczny

Na tę chwilę większość firm zdecydowała się zamrozić zakupy nieruchomości, redukując koszty działalności lub obserwując rozwój sytuacji na rynku. Zapytań o działki jest za to znacznie mniej, co musi odbić się na cenach – komentuje Michał Kubicki, prezes zarządu CMP Center Management Polska sp. z o.o.

Firmy o dobrej sytuacji finansowej powinny wykorzystać tę okazję do pozyskiwania i przygotowania gruntów pod nowe projekty – mówi Bartosz Turek, analityk HRE Investments

Anna Karaś

Starszy Analityk ds. Rynku Nieruchomości

anna.karas@cenatorium.pl

[1] Indeks U1 Duże Miasta – Indeks cen transakcyjnych lokali mieszkalnych w miastach (Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Łódź)