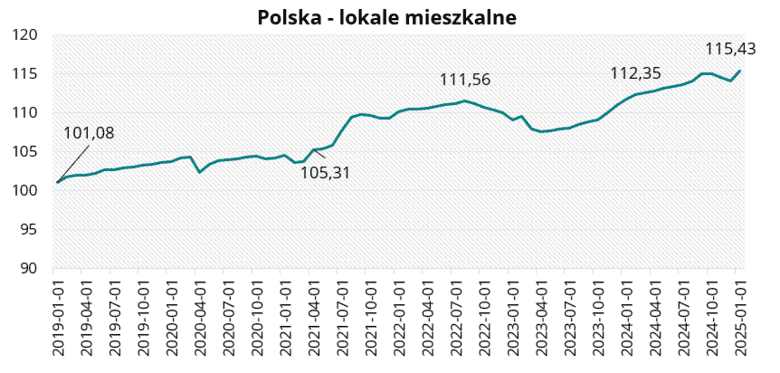

Wartość indeksu urban.one odnoszącego się do lokali mieszkalnych w Polsce w styczniu 2025r. wyniosła 115,43 pkt., co oznacza wzrost o 1,32 pkt w ciągu miesiąca.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

W tej edycji ankiety rynkowi specjaliści przewidują, że warunki gospodarcze dla rynku lokali ulegną pogorszeniu. Takiego zdania jest aż 62,5% ankietowanych. Pozostali rynkowi specjaliści opowiedzieli się za stabilizacją sytuacji. W tej edycji ankiety ani jeden badanych nie opowiedział się za poprawą sytuacji w nadchodzącym półroczu.

Polska – lokale mieszkalne w styczniu 2025 r.

Polska – lokale mieszkalne w styczniu 2025 r.W styczniu 2025 r. rozpoczęto budowę ponad 17,2 tys. mieszkań ogółem. Było to o 37,0% więcej mieszkań niż w grudniu 2024 r. i o 9,6% więcej niż w analogicznym okresie 2024r. Deweloperzy rozpoczęli budowę ponad 12,6 tys. mieszkań, co było wynikiem o 53,8% lepszym od wyniku z grudnia ub. r. i o 4,7% lepszym od wyniku ze stycznie 2024 r.

W styczniu br. wydano pozwolenia lub dokonano zgłoszenia budowy na 19,6 tys. mieszkań ogółem. Było to o 115,5% mniej wydanych pozwoleń niż w grudniu 2024 r. i o 4,7% mniej niż w analogicznym okresie 2024 r. Deweloperzy uzyskali pozwolenia na budowę 13,1 tys. mieszkań. Było to o 22,8% mniej wydanych pozwoleń niż w grudniu 2024 r. i o 10,5% mniej niż w styczniu 2024 r.

W styczniu br. oddano do użytkowania prawie 15,5 tys. mieszkań ogółem. Było to o 26,8% mniej mieszkań niż miesiąc wcześniej i o 3,8% więcej niż w styczniu 2024r. Deweloperzy oddali do użytkowania prawie 9,4 tys. lokali mieszkalnych, co było wynikiem gorszym o 32,7% od wyniku z grudnia ub. r. i o 12,9% lepszym od wyniku z analogicznego okresu 2024 r.

Wg danych BIK w styczniu 2025 r. banki udzieliły prawie 16,4 tys. kredytów o wartości 6,95 mld zł. W ujęciu miesięcznym liczba udzielonych kredytów wzrosła o 9,2%, natomiast w ujęciu rocznym spadła o 34,3%. Łączna kwota udzielonych kredytów była o 10,2% wyższa od łącznej kwoty udzielonych kredytów w grudniu 2024 r. Średnia wartość udzielonego kredytu wyniosła niecałe 424,5 tys. zł.

Dane Grupy PSB wskazują, że już od roku spada dynamika cen materiałów budowlanych. W porównaniu styczeń 2025 vs styczeń 2024 doszło do spadku cen o ok. 0,3%. W skali miesiąca ceny zmieniły się nieznacznie (+0,2%). W ujęciu rocznym ceny towarów wzrosły w 7-miu grupach towarowych: cement, wapno, otoczenie domu, płyty OSB, drewno oraz ściany i kominy (po +3%), farby, lakiery, dekoracje i chemia budowlana (do +1%). W pozostałych grupach nastąpił spadek cen. Największe spadki dotyczyły kategorii sucha zabudowa oraz dachy i rynny, gdzie ceny obniżyły się po 5%.

„Nowy rok to nowe wyzwania dla rynku nieruchomości. Wraz z końcem 2024 roku na rynku deweloperskim skończyły się akcje promocyjne i rabatowe, które nie przyniosły zakładanych przez deweloperów zakładanych rezultatów. Wg danych Otodom wygaszenie akcji promocyjnych na rynku deweloperskim spowodowało, że poszukujący mieszkań dużo częściej przeglądali ogłoszenia z rynku wtórnego. Czas sprzedaży inwestycji się wydłuża. Obecnie jest to już ok. 6 kwartałów. Na rynku wtórnym czas sprzedaży również się wydłuża, a oferta rośnie. Głównymi powodami obecnej sytuacji są drogie kredyty mieszkaniowe, wysokie ceny mieszkań oraz niższa zdolność kredytowa potencjalnych nabywców. Wszystko wskazuje na to, że na większości rynków możemy spodziewać się korekty cen”. – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Oba segmenty rynku mieszkaniowy i komercyjny dostosowują się do zmieniającej się rzeczywistości gospodarczej. Mimo że rynek mieszkaniowy wykazuje oznaki stabilizacji, ograniczenia kredytowe i rosnące koszty najmu kształtują nową dynamikę, która skłania do poszukiwania alternatywnych rozwiązań finansowych. Na rynku pierwotnym wydłużył się znacznie czas sprzedaży mieszkań, rośnie podaż ofert, w niektórych miastach widzimy już znaczne korekty cen ofertowych. Na rynku najmu również jest duża podaż mieszkań w różnym standardzie, lokalizacjach i czynszach. Sektor komercyjny, zwłaszcza w obszarze biur, musi reagować na zmiany stylu pracy, a segment magazynowy rośnie w siłę dzięki rosnącemu e-commerce. Inwestorzy i deweloperzy stawiają na elastyczne podejście, co pozwala lepiej odpowiadać na nowe wyzwania i potrzeby rynku komercyjnego”. – Tomasz Błeszyński doradca rynku nieruchomości.

„W toku dyskusji o nowym programie mieszkaniowym, tracimy z pola widzenia stare problemy. A te, nie są usuwane. I tak, wśród najważniejszych czynników, które ograniczają budowę nowych mieszkań i windują ich koszty, są: a) brak nowych gruntów, a jeśli kiedyś wypłyną na rynek, to brak infrastruktury technicznej i transportowej. b) długotrwałe, wielomiesięczne, a nawet wieloletnie procedury uzyskiwania decyzji administracyjnych. c) wysokie koszty finansowania, najwyższe w Europie. Dokładają do ceny finalnej. A żadnej ustawy w tej mierze nikt nie proponuje. Tymczasem, marże polskich (w połowie, państwowych) banków są dwukrotnie wyższe od przeciętnej unijnej. A na spadek stóp procentowych nie ma co liczyć, wobec odległej od celu inflacji. Te trzy składowe są odpowiedzialne za 1/3 kosztów finalnego produktu”. – Michał Kubicki, prezes zarządu Omega Asset Management i członek Komitetu ds. Nieruchomości KIG.

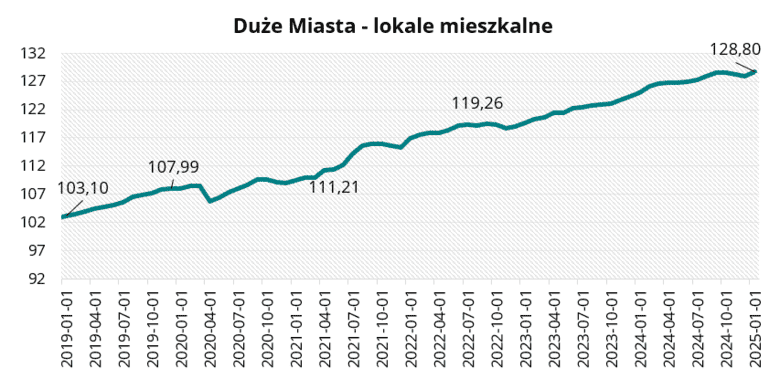

Ceny mieszkań w dużych miastach

Wartość indeksu urban.one dla mieszkań z dużych miast wzrosła o 0,87 pkt w ciągu miesiąca i wyniosła 128,80 pkt w styczniu 2025 roku.

W tej edycji ankiety zdania rynkowych ekspertów w zakresie cen lokali mieszkalnych w następnych miesiącach są podzielone. Połowa ankietowanych powiedziała się, za spadkami cen, druga połowa za stabilizacją cen. Nikt z biorących udział w ankiecie nie przewiduje wzrostu cen mieszkań w nadchodzącym półroczu.

Duże Miasta – lokale mieszkalne w styczniu 2025 r.

Duże Miasta – lokale mieszkalne w styczniu 2025 r.„Monitoring cen ofertowych prowadzony przez Cenatorium pokazuje, że w styczniu średnie ceny mieszkań w większości dużych miast nadal spadają. We Wrocławiu i Krakowie średnie ceny mkw. mieszkań zarówno na rynku pierwotnym jak i na rynku wtórnym spadły. Miesięczna zmiana cen oscylowała w granicach 1%. W Łodzi oraz w Gdyni na rynku pierwotnym doszło do niewielkich podwyżek cen, natomiast na rynkach wtórych tych miast do niewielkich obniżek cen. Przeciwna sytuacja miała miejsce w Gdańsku oraz Poznaniu, gdzie ceny nowych mieszkań nieznacznie się obniżyły natomiast ceny mieszkań z drugiej ręki nieznacznie wzrosły. Miesięczne zmiany procentowe nie są duże, wahają się w granicach 1-2%. Takie zmiany są wynikiem tego, że struktura sprzedaży nie ulega większym zmianom pomimo rosnącej oferty’’ – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

W ostatnich dniach rząd zapowiedział nowy program „Pierwsze klucze”. Zapytaliśmy zaprzyjaźnionych rynkowych specjalistów co sądzą o propozycji rządu? „Ciężko stworzyć „idealny” program wsparcia mieszkalnictwa. Program „Pierwsze klucze” z pewnością takim nie jest. Wydaje się, że najważniejszym punktem nowej koncepcji było to, aby nie narazić się na zarzuty pomocy deweloperom i flipperom. Rzeczywista przydatność programu zeszła na drugi plan. Jak to jednak bywa ze wszystkimi programami wsparcia może okazać się, że założenia to jedno, a efekty będą zupełnie inne. Nietrudno wyobrazić sobie sytuację, że osoba sprzeda starsze mieszkanie na rynku wtórnym, a następnie kupi nowe na rynku pierwotnym. Paradoksalnie już sama zapowiedź programu „Pierwsze klucze” może mieć pozytywny wpływ na deweloperów, szczególnie w dużych miastach. Z rynku zniknął czynnik, który prawdopodobnie wstrzymywał decyzje części osób co do kupna mieszkania. Teraz, gdy już wiadomo, że takie osoby nie mogą liczyć na preferencyjny kredyt, mogą one podjąć ostateczną decyzję o kupnie mieszkania bez obawy o „utracone korzyści”. – Bartosz Wałecki–Analityk w Michael / Ström DM

„Można powiedzieć, że nie jest to program wsparcia, a program wykluczenia. Bowiem, wykluczony został rynek pierwotny i ograniczono dostęp doń tzw. mieszkań flipowanych. Środki zostaną przekierowane na rynek wtórny i to na lokale nie młodsze niż 5 lat. Można więc powiedzieć, że pod płaszczykiem „nieruchomości wspierania deweloperów i fliperów oraz banków”, wspierana jest stara, w wielu przypadkach, zdekapitalizowana substancja. Dziwić to może podwójnie, w dobie wyśrubowanych norm środowiskowych dla nowych budynków. Niezależnie od tego, można śmiało powiedzieć, że limity cenowe wykluczą 6 największych miast, gdzie ceny znacząco przekraczają proponowane 11.000 zł. Może poza Łodzią, gdzie wciąż jest sporo starej, postindustrialnej substancji. W kwestii zaś budownictwa socjalnego, należałoby zapytać samorządy i ich dzisiejsze zadłużenie i zdolność do prowadzenia nowych inwestycji w budynki komunalne i socjalne”. – Michał Kubicki, prezes zarządu Omega Asset Management i członek Komitetu ds. Nieruchomości KIG

„Projekt zawiera kilka dobrych pomysłów i rozwiązań, ale wymaga poprawek i precyzyjnych zapisów. Boję się, że w toku prac legislacyjnych dobre pomysły znikną a klucz do mieszkania zostanie zastąpiony wytrychem, bo dopóki ustawa nie zostanie uchwalona wszystko jest jeszcze możliwe tym bardziej, cały czas w koalicji rządowej utrzymuje się rozdźwięk co do wizji polityki mieszkaniowej i jej wsparcia oraz tego jak ostateczny program ma wyglądać. To czy ten projekt okaże się kolejnym programem z cyklu marketingu politycznego przygotowanego na czas wyborów prezydenckich okaże się w toku prac legislacyjnych. Nie wiadomo też, czy podczas prac nad projektem zainteresowane grupy lobbingowe nie doprowadzą do znaczących zmian czy też odłożenia projektu na półkę bądź jego całkowitej likwidacji by za jakiś czas zaproponować nowe rozwiązania oczywiście korzystniejsze z punku widzenia lobbystów. Życie i praktyka legislacyjna pokazała, że takie scenariusze są możliwe”. – Tomasz Błeszyński doradca rynku nieruchomości.

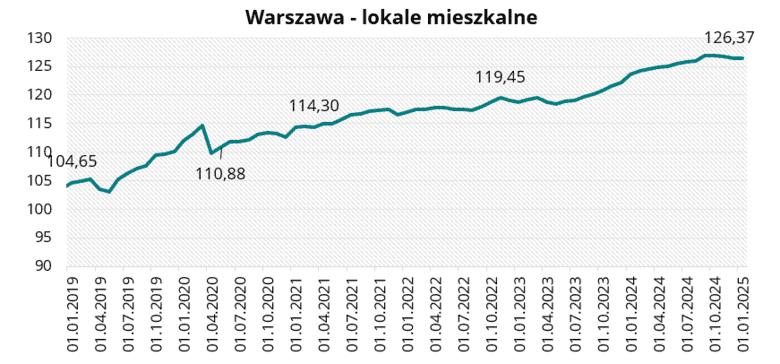

Ceny mieszkań w Warszawie

W styczniu 2025 r. wartość indeksu urban.one odnoszącego się do lokali mieszkalnych na warszawskim rynku spadła o 0,02 pkt i wyniosła 126,37 pkt.

W tej edycji ankiety 50,0% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu pozostanie stabilna. Spadki wolumenu sprzedaży przewiduje 37,5% rynkowych specjalistów, natomiast 12,5% ankietowanych prognozuje wzrost liczby zawieranych transakcji.

Warszawa – lokale mieszkalne w styczniu 2025 r.

Warszawa – lokale mieszkalne w styczniu 2025 r.„Na warszawskim rynku lokali mieszkalnych w styczniu doszło do niewielkich wzrostów cen ofertowych lokali mieszkalnych. Na rynku pierwotnym wzrost wyniósł ok. 3%, natomiast na rynku wtórym o 1% w ciągu miesiąca. W styczniu mieszkania średnie tj. o metrażu 40-60 mkw. stanowiły 35% oferty na rynku pierwotnym i 45% oferty na rynku wtórnym. Kolejną grupą były mieszkania małe tj. o powierzchni nie przekraczającej 40 mkw. Ich udział stanowił 24% na rynku pierwotnym i 27% na rynku wtórnym. Pod względem ceny całkowitej najwięcej mieszkań znajdziemy w przedziale cenowym 600 – 900 tys. zł. Stanowią one 41% ofert na rynku wtórnym i 36% ofert na rynku deweloperskim. Pod względem lokalizacyjnym największą podaż nowych mieszkań znajdziemy na Białołęce, z kolei najwięcej mieszkań z tzw. drugiej ręki znajduje się na Mokotowie”. – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

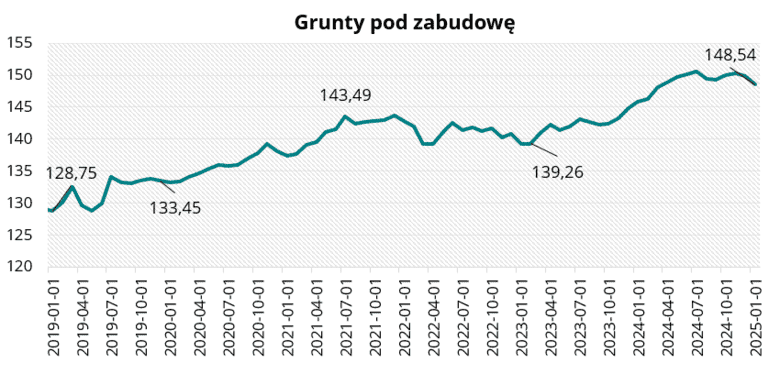

Ceny działek budowalnych

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów spadła o 1,39 pkt w ciągu miesiąca i osiągnęła wartość 148,54 pkt w styczniu 2025 r.

W tej edycji ankiety 50,0% rynkowych specjalistów jest zdania, że w nadchodzącym półroczu sytuacja na rynku gruntów ulegnie pogorszeniu. 37,5% ekspertów prognozuje stabilizację. Pozostali przewidują poprawę sytuacji na rynku gruntów budowlanych.

Grunty pod zabudowę w styczniu 2025 r.

Grunty pod zabudowę w styczniu 2025 r.W tej edycji ankiety zapytaliśmy ekspertów rynku nieruchomości co sądzą o przedłużeniu terminu uchwalania planów ogólnych?

„Przedłużenie terminu uchwalenia planów ogólnych do 30.06.26 r., wydaje się racjonalnym krokiem, biorąc pod uwagę skalę i złożoność reformy planistycznej. Wprowadzenie planów ogólnych jako obligatoryjnego elementu systemu planowania przestrzennego to duże wyzwanie dla samorządów, które sygnalizowały trudności z dotrzymaniem pierwotnego terminu. Z jednej strony, dodatkowy termin daje gminom więcej czasu na rzetelne przygotowanie dokumentów i uniknięcie pośpiechu, który mógłby skutkować niską jakością planów. Z drugiej strony, opóźnienie może wydłużyć okres niepewności dla inwestorów i mieszkańców, zwłaszcza tam, gdzie nie ma obowiązujących miejscowych planów zagospodarowania przestrzennego. Ważne będzie wsparcie merytoryczne i finansowe dla gmin, bo bez tego nawet dłuższy termin może nie wystarczyć i istnieje ryzyko, że niektóre samorządy i tak nie zdążą na czas i czekać nas może chaos przestrzenny i budowlany.” – Tomasz Błeszyński doradca rynku nieruchomości.

„6 miesięcy nie uratuje wiele. Da szansę inwestorom na uzyskanie większej liczby decyzji o WZ, ale wielu samorządom nie poprawi to sytuacji. Mamy zbyt nieliczne grono dobrze przygotowanych urbanistów, by przygotować plany ogólne wszędzie tam, gdzie będą one wymagane. Jest to proces wieloletni, wymagający pogłębionych analiz, przyjmowania wniosków, dyskusji, napotykający często na opory lokalnych społeczności. Ale, każde wydłużenie jest lepsze niż jego brak. Niemniej, w Warszawie, niewiele to zmieni, bowiem dopiero co zmienione prawo lotnicze odblokowało setki, jeśli nie tysiące zawieszonych postępowań o wydanie decyzji o WZ. Dorzucenie do procedowania tysięcy nowych wniosków, nie będzie miało żadnego skutku, ponieważ administracja samorządowa ich nie będzie w stanie przeprocedować nawet przez te pozostałem 16 miesięcy” – Michał Kubicki, prezes zarządu Omega Asset Management i członek Komitetu ds. Nieruchomości KIG