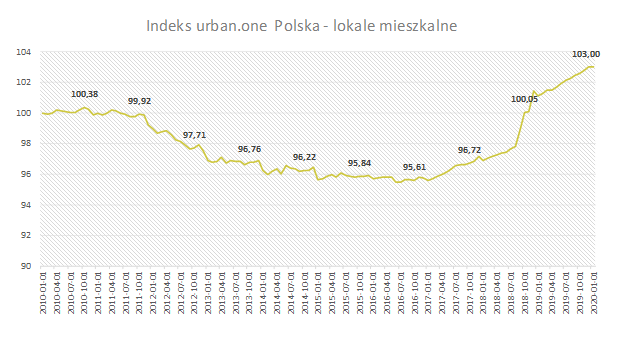

Początek 2020 roku przyniósł stabilizację cen mieszkań w całym kraju. Na koniec stycznia 2020 roku Indeks urban.one dla lokali mieszkalnych w Polsce ustabilizował się na poziomie 103,0 pkt., czyli względem ubiegłego miesiąca wzrost był marginalny i wyniósł 0,01 pkt.

Wśród ankietowanych nastąpiła zmiana nastrojów – już tylko 41% zapytanych o zdanie ekspertów przewiduje, że w ciągu najbliższych 6 miesięcy warunki gospodarcze dla rynku lokali mieszkalnych w Polsce pozostaną bez zmian, podczas gdy co trzeci prognozuje, że warunki ulegną pogorszeniu, a co czwarty przewiduje poprawę ogólnej sytuacji w kraju. Zdania są więc podzielone. A co z cenami – czy to koniec fali wzrostów?

2019 rok dla większości miast w Polsce oznaczał kontynuację dwucyfrowych wzrostów cen mieszkań, jednak w porównaniu do 2018 roku ceny rosły już wolniej. Wg najnowszych danych opublikowanych przez NBP spadek wzrostu cen w ujęciu r/r odnotowano na znakomitej większości rynków, a największy był on w Gdyni, gdzie odnotowano nawet korektę na poziomie 1,8%. Gdynia spadła tym samym z 1 na 3 pozycję w rankingu NBP najdroższych miast w Polsce i znajduje się na podium tuż za Warszawą i Gdańskiem z ceną 9 175 zł/mkw. Na tle ogólnokrajowych tendencji wyróżnił się Kraków, dla którego 2019 rok wręcz odwrotnie – oznaczał rozpędzenie wzrostu cen mieszkań. Zarówno ceny ofertowe jak i transakcyjne wzrosły o 15-16% w ujęciu r/r. Przełożyło się to jednak na zauważalny spadek sprzedaży, który w skali roku wyniósł aż 12% (dane JLL). Można wnioskować, że kupujący coraz mniej chętnie akceptują rosnące ceny mieszkań i przenoszą się np. na rynek domów, który przeżywa obecnie swój renesans. Początek 2020 roku przyniósł stabilizację cen mieszkań w Polsce, jednak nie na wszystkich rynkach sytuacja kształtuje się tak samo; w stolicy, Trójmieście czy Wrocławiu wydaje się, że nie ma już miejsca na duże wzrosty cen, co potwierdza wyhamowanie sprzedaży mieszkań, jednak w małych miastach, Poznaniu czy Łodzi ceny mogą jeszcze w tym roku wzrosnąć – to na tych rynkach odnotowano w 2019 roku największy wzrost sprzedaży, a ceny nie wywindowały jeszcze pod „próg bólu” – mówi Anna Karaś, starszy analityk ds. rynku nieruchomości.

Ogólna sytuacja rynku mieszkaniowego zdaje się stabilizować. Chwilowo, wzrosty cen hamują, a impulsem do ich wzrostu w przyszłości może stanowić dalsze ograniczanie podaży gruntów, rosnące stopy procentowe, a także zmiany w prawodawstwie deweloperskim, zwłaszcza pojawienie się Deweloperskiego Funduszu Gwarancyjnego. W perspektywie 2021r. musimy się liczyć ze skokową zmianą cen z uwagi na zmieniające się warunku techniczne dla nowobudowanych budynków, które będą kładły znacznie większy nacisk na budownictwo energooszczędne, w tym na zagospodarowywanie ogrzanego powietrza, zużytej wody oraz zwiększonej termoizolacyjności ścian i okien. – Michał Kubicki, prezes zarządu CMP Center Management Polska.

Nieuchronnie zmierzamy w kierunku kryzysu i pomoże go osiągnąć wiele czynników, nie tylko rosnące ceny mieszkań, dobre PKB, spadek bezrobocia czy podwyżki płać. Pomoże, w tym również częściowy odpływ klientów zniechęconych już „drożyną” na rynku mieszkaniowym, którzy wybiorą tańsze i efektywniejsze budownictwo jednorodzinne. Taki trend przenoszenia się inwestorów na rynek domów jest rzeczywiście widoczny. Mieszkania drastycznie zdrożały, część klientów zastanawia się, więc nad zakupem budynku jednorodzinnego. Ten rynek po czasie stagnacji zaczyna odżywać powstają coraz to nowe inwestycje oferując domy w cenach atrakcyjniejszych niż mieszkania. Przed nami ciekawe czasy, które zweryfikują, kto ma racje i jaki model inwestowania na rynku nieruchomości przetrwa – komentuje Tomasz Błeszyński – doradca rynku nieruchomości.

Poznaj wartość swojego mieszkania w 60 sekund!

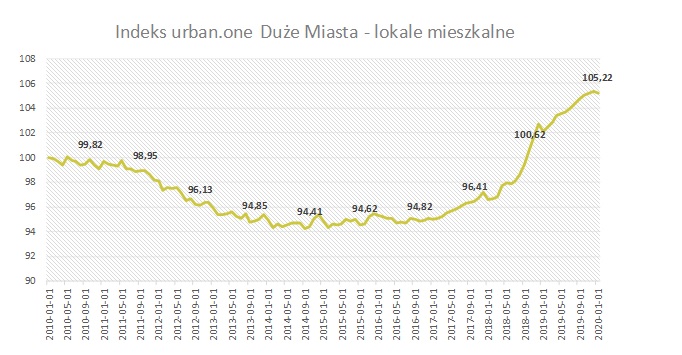

Ceny mieszkań w dużych miastach

W dużych miastach Indeks urban.one w styczniu 2020 r. wyniósł 105,22 pkt., a w ujęciu m/m odnotowano, niewielką korektę na poziomie -0,13 pkt. Większość ankietowanych ekspertów w tym miesiącu opowiedziała się za stabilizacją sytuacji na najbliższe 6 miesięcy w zakresie warunków gospodarczych dla rynku lokali mieszkalnych w największych miastach w kraju. Co czwarty jednak prognozował pogorszenie sytuacji.

Prognozowana stabilizacja na rynku lokali mieszkalnych w największych miastach w Polsce wynika nie tylko z wyhamowania wzrostów cen mieszkań, ale także z przewidywań dotyczących działań RPP w zakresie stóp procentowych. Eksperci są raczej zgodni – stopy procentowe do końca 2020 roku powinny utrzymać się na dotychczasowym poziomie.

Trzech z dziesięciu członków RPP na ostatnim posiedzeniu było za podwyżką stóp. Do większości potrzeba jeszcze 3 osób. Przy obecnej polityce rządu i stanowisku prezesa NBP podwyżka stóp wydaje się bardzo mało prawdopodobna, nie uważam żeby zdarzyła się w 2020 roku. Kiedy inflacja ulegnie stabilizacji możliwa jest natomiast obniżka stóp i stymulacja monetarna gospodarki – mówiSzymon Gil, CIIA Dom Maklerski Michael&Strom

Pojawia się jednak pytanie o inflację, która zaczęła budzić obawy już na koniec 2019 roku zbliżając się do 3,5%, a ostatni odczyt ze stycznia 2020 roku wskazuje na 4,4% czyli znaczne przekroczenie akceptowalnego progu. Czy pomimo to RPP nie zdecyduje się na podwyżkę stóp? Co z oprocentowaniem kredytów? Czy nabywający mieszkania powinni rozejrzeć się za kredytem ze stałym oprocentowaniem?

RPP obecny wzrost inflacji traktuje jako przejściowe zjawisko i do końca 2020 nie podniesie stóp procentowych. Kredyt ze stałym oprocentowaniem na ten moment jest droższy niż ze zmienną stopą. Więc w takiej sytuacji przy tej retoryce prowadzonej przez RPP zaciągnięcie takiego kredytu będzie droższym rozwiązaniem. Z drugiej jednak strony jeśli ktoś chce mięć na 5 lat zagwarantowany koszt kredytu to kredyt ze stałym oprocentowaniem jest rozwiązaniem wartym rozważenia – komentuje Radosław Okulski – Property Finance Manager w Santander Bank Polska S.A.

Z punktu widzenia polityki monetarnej, podwyżka stóp winna nastąpić już dawno, jako że cel inflacyjny został przekroczony, a inflacja dobiła do 4,4%. Jednak na wysokość tychże stóp, od kilku lat, wpływ ma bieżąca polityka, w szczególności w roku wyborczym. Z wypowiedzi Prezesa NBP wynika, iż takiej podwyżki nie będzie co najmniej do 2021r., co oznacza, zarówno niskie oprocentowanie lokat (chyba najniższe w historii) oraz, stosunkowo niskie stopy kredytów hipotecznych. Daje to więc perspektywę dalszego utrzymywania się wysokiego popytu ze strony potencjalnych nabywców mieszkań. Co zaś się tyczy kredytów o stałej stopie procentowej, to jest to produkt, który nie jest jeszcze szeroko stosowany na naszym rynku finansowym i z pewnością nie do końca zrozumiany przez kredytobiorców. Trudno zatem snuć jakieś rozważania, jaki wpływ kredyty o stałym oprocentowaniu będą miały na rynek mieszkań – Michał Kubicki, prezes zarządu CMP Center Management Polska.Narracja Rady Polityki Pieniężnej wskazuje na to, że szanse na podwyżki stóp procentowych są nikłe. Można nawet zaryzykować stwierdzenie, że w 2020 roku nie dojdzie do podniesienia stóp. Stabilizacja może trwać nawet do końca kadencji RPP, czyli do 2022 r. Oczekuje się, że zmiany cen będą się kształtować w pobliżu celu inflacyjnego. NBP prognozuje, że w tym roku PKB wyniesie około 3%-3,6%. Bieżący wzmożony ruch na rynku mieszkaniowym, szczególnie wtórnym, pokazuje, że dotychczas strona popytowa nie zareagowała na osłabienie tempa wzrostu gospodarki. Początek roku, który zwykle jest spokojniejszy na rynku nieruchomości mieszkaniowych, w 2020 roku wcale spokojny nie jest. Rynek wtórny przeżywa oblężenie szczególnie w segmencie mieszkań o najpopularniejszym metrażu, czyli do 60 m2. Obecnie niewiele banków oferuje kredyty ze stałym oprocentowaniem, dlatego warunki umów kredytowych nie muszą być konkurencyjne. Drugą sprawą jest fakt, że gwarancja stałego oprocentowania jest ustalana na 5 lat, po tym okresie zmieniają się warunki, można przejść na oprocentowanie według zmiennej stopy, bądź przez kolejne 5 lat korzystać z ponownie ustalonego oprocentowania stałego. Gwarancja „pewności” stałego oprocentowania jest nieco droższa od ryzyka zmiennej stopy. Kredyty o stałej stopie mogą rozważyć inwestorzy, wykluczą w ten sposób możliwy spadek rentowności wynajmowanego lokalu. Jeśli przy obliczeniu ROI zastosują od razu założenie nieco większej raty, zyskują pewność opłacalności inwestycji na następne 5 lat (oczywiście biorąc pod uwagę jedynie koszty kredytu). Co ciekawe kredyty o stałej stopie procentowej są zgodnie z badaniami EMF Hypostat Report 2018 głównym rodzajem kredytów hipotecznych udzielanych w krajach europejskich. W Belgii stanowią aż 98% wszystkich kredytów mieszkaniowych, podobnie w Estonii (94%) i Niemczech (89%). Na drugim końcu jest Polska, gdzie dominuje stopa zmienna oraz Bułgaria, Finlandia, gdzie kredyty o stałej stopie stanowią jedynie odpowiednio 1% i 5% wszystkich kredytów hipotecznych – komentuje Barbara Bugaj, główny analityk rynku nieruchomości w SonarHome.

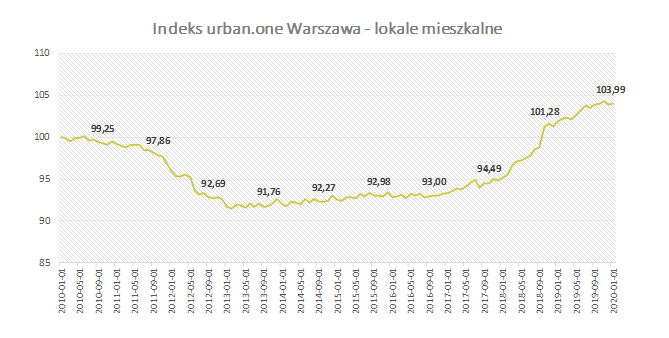

Ceny mieszkań w Warszawie

W stolicy 2020 podobnie jak w innych dużych miastach, przyniósł stabilizację cen mieszkań. Tym razem Indeks urban.one dla Warszawy osiągnął poziom 103,99 pkt., a więc w porównaniu do poprzedniego miesiąca odnotowano wzrost na poziomie 0,12 pkt. Wśród ankietowanych ekspertów 58% twierdzi, że warunki gospodarcze w najbliższych 6 miesiącach dla rynku lokali mieszkalnych w Warszawie pozostaną stabilne, a co czwarty prognozuje pogorszenie się sytuacji.

2019 rok na rynku pierwotnym w Warszawie oznaczał w skrócie 14% wzrost ofertowych cen mieszkań i 11% wzrost cen transakcyjnych, przy jednoczesnym spadku oferty lokali o 12% w ujęciu r/r i stabilizacji sprzedaży na poziomie porównywalnym do roku 2018. Z danych opublikowanych przez GUS wynika, że 2020 rok będzie kontynuacją z 2019 roku – podaż będzie się kurczyć, gdyż spada liczba wydawanych pozwoleń na budowę nowych mieszkań. W minionym roku wydano pozwolenia na budowę 22,3 tys. mieszkań co oznacza spadek na poziomie 11% względem roku 2018. Z analizy tychże pozwoleń wynika także, że średni czas oczekiwania na wydanie pozwolenia na budowę budynku wielorodzinnego w Warszawie trwa aż 188 dni. Urzędy są obłożone pracą, a deweloperzy choćby chcieli, czasu ich pracy nie przyspieszą. A w 2020 roku starać się będą jeszcze bardziej, gdyż od 2021 roku wchodzą nowe obostrzenia dotyczące energooszczędności budynków – Anna Karaś, Starszy Analityk Rynku Nieruchomości

Wg danych NBP cena ofertowa na koniec 2019 roku na rynku pierwotnym w Warszawie przekroczyła już 10 tys. zł. za mkw. Wysokie ceny komentuje Tomasz Błeszyński – doradca rynku nieruchomości: Kupowanie mieszkań w tak wysokich cenach jest po prostu nieopłacalne z ekonomicznego i ludzkiego punktu widzenia. Już nawet osławione i wszędzie reklamowane „gotowce inwestycyjne” mające zapewnić bezstresowy dochód pasywny najmu stały się ryzykowne, bo rentowność projektów spada z powodu korekty czynszów. Tak samo jak kupowanie mieszkania na „górce”, po to tylko by w nim mieszkać i być jego właścicielem jest bezsensu. To takie przywiązane chłopa do ziemi i czasem do kredytu hipotecznego. Potrzebna jest alternatywa w postaci dużej oferty mieszkań na wynajem, praktycznie we wszystkich większych aglomeracjach, od zaraz. Rynek najmu pobudzić by mogła ustawa o Reitach.

Z początkiem bieżącego roku minęła pierwsza rocznica planowanego wejścia w życie zapisów ustawy o firmach inwestujących w najem nieruchomości (FINN), czyli tzw. polskich REIT-ach. Jak ona mogłaby zmienić dzisiejszy rynek nieruchomości?

Ustawa o REIT-ach jest jedną z najbardziej wyczekiwanych na polskim rynku nieruchomości. Nie tylko dlatego, że może być kołem zamachowym dla dalszego rozwoju rynku mieszkaniowego, ale także komercyjnego. Brak alternatywnych instrumentów finansowych powoduje, że spora część potencjalnych uczestników rynku finansowego nie bierze w nim czynnego udziału, z racji na małą skalę posiadanych oszczędności. Z drugiej strony, szereg podmiotów inwestycyjnych nie ma możliwości szerszego inwestowania zgromadzonych środków w nieruchomości. Stąd też potrzeba zmian w przepisach, które umożliwią powstanie REIT-ów, czyli trustów inwestycyjnych na rynku nieruchomości, które będą mogły stanowić wehikuł inwestycyjny zarówno dla mniejszych inwestorów indywidualnych, jak i dużych podmiotów, gromadzących środki np. przyszłych emerytów. Ostateczny kształt przepisów nie jest jeszcze znany, ale istnieje obawa, iż możliwość inwestowania REIT-ów zostanie ograniczona jedynie do rynku mieszkaniowego, co zasadniczo limituje liczbę inwestycji, w które REIT-y będą mogły się zaangażować – Michał Kubicki prezes zarządu CMP Center Management Polska.REIT-y oznaczają napływ pieniędzy inwestorów instytucjonalnych i indywidualnych do rynku nieruchomości i jego dalszy rozwój. Inwestorzy, którzy dotychczas z różnych względów nie inwestowali w nieruchomości w sposób bezpośredni (zabraniają im na to statuty; nie chcieli aktywnie zajmować się nieruchomością, a pośrednicy obniżaliby ich stopę zwrotu; proces poszukiwania i zakupu nieruchomości uważali za zbyt czasochłonny) mogą pojawić się na rynku w sposób pośredni czyli przez fundusz. Oznacza to profesjonalizacje rynku nieruchomości, zwiększenie jego płynności, dalszy wzrost segmentu nieruchomości, zwiększenie się liczby mieszkań na wynajem tym samym zaspokajając część popytu. Dodatkowo inwestorzy zyskają dodatkowy instrument finansowy dla dywersyfikacji swoich portfeli inwestycyjnych – mówi Szymon Gil, CIIA

Dom Maklerski Michael&Strom

Ustawa o REIT-ach jest bardzo wyczekiwana przez rynek. Niestety została ona mocno okrojona jedynie do projektów mieszkaniowych. Jest to mocne zawężenie palety rozwiązań jakie dają REIT na całym Świecie. Osoby, które dysponują mniejszym kapitałem dzięki REIT mogłyby uczestniczyć w rynku nieruchomości na wynajem i korzystać z tego rozwiązania – Radosław Okulski, Property Finance Manager w Santander Bank Polska S.A.

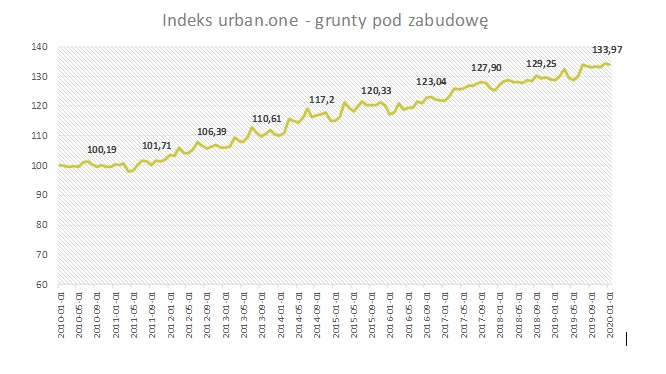

Ceny działek budowlanych

Na początku 2020 roku doszło do niewielkiej korekty Indeksu w segmencie gruntów na cele budowlane. Styczeń zamknął się wynikiem równym 133,97 pkt., co oznacza, że w ujęciu m/m zmiana wyniosła -0,20 pkt, podczas gdy w skali r/r ceny wzrosły o 5,22 pkt.

W najnowszej ankiecie przeprowadzonej przez Cenatorium zdanie specjalistów odnośnie przyszłej sytuacji na rynku gruntów było podzielone, połowa wskazywała na pogorszenie warunków, podczas gdy 41% ankietowanych nie spodziewała się zmian.

Pod koniec 2019 roku wielkie nadzieje dotyczące poprawy sytuacji na rynku gruntów budowlanych niosła propozycja współpracy deweloperów z programem Mieszkanie Plus, dzięki czemu uzyskaliby oni dostęp do gruntów Skarbu Państwa w zamian za przekazywanie mieszkań do Programu. Ministerstwo w dalszym ciągu pracuje nad zmianami w zapisach, jednak wielkie nadzieje już opadły. Zainteresowanych współpracą jest bowiem więcej. Towarzystwa budownictwa społecznego oraz spółdzielnie mieszkaniowe też chcą wejść do gry, budować więcej, także pod wynajem, a więc walczą o przydział gruntów i zmianę legislacji. Kto ugra na zmianach najwięcej zobaczymy w kolejnych miesiącach 2020 roku. Już dziś jednak wiemy, że Mieszkanie Plus wygasa i ma je zastąpić nowy program – Mieszkanie dla Rozwoju.

Anna Karaś

Starszy Analityk ds. Rynku Nieruchomości

anna.karas@cenatorium.pl