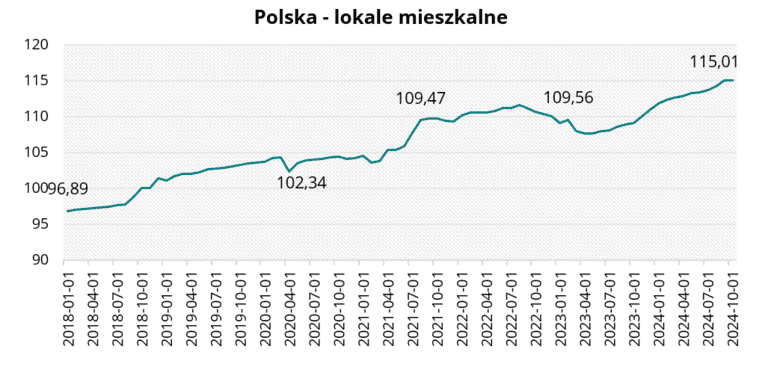

Wartość indeksu urban.one odnoszącego się do mieszkań w Polsce w październiku 2024 r. wyniosła 115,01 pkt. – tyle samo co we wrześniu br.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

Po raz kolejny rynkowi specjaliści przewidują, że w nadchodzącym półroczu dojdzie do pogorszenia się sytuacji na rynku mieszkań. Takiego zdania jest 60% ekspertów. 30% ekspertów uważa, że sytuacja pozostanie bez zmian. Jedynie 10% ankietowanych uważa, że warunki na rynku mieszkań ulegną poprawie.

Polska – lokale mieszkalne w październiku 2024 r.

Polska – lokale mieszkalne w październiku 2024 r.W październiku 2024 r. rozpoczęto budowę ponad 23,3 tys. mieszkań ogółem. Było to o 21,4% więcej mieszkań niż we wrześniu i o 18,4% więcej niż w analogicznym okresie 2023 r. Deweloperzy rozpoczęli budowę ponad 15,9 tys. mieszkań, co było wynikiem o 34,9% lepszym od wyniku z września i o 29,6% lepszym od wyniku z października zeszłego roku.

W październiku br. wydano pozwolenia lub dokonano zgłoszenia budowy na 24,3 tys. mieszkań ogółem. Było to o 5,9% więcej wydanych pozwoleń niż we wrześniu i o 1,5% więcej niż w analogicznym okresie 2023 roku. Deweloperzy uzyskali pozwolenia na budowę 16,3 tys. mieszkań. Było to o 1,4% więcej wydanych pozwoleń niż we wrześniu i o 3,5% mniej niż w październiku 2023 roku.

W październiku 2024 r. oddano do użytkowania ponad 17,1 tys. mieszkań ogółem. Było to o 3,3% więcej mieszkań niż miesiąc wcześniej i o 17,3% mniej niż w październiku 2023 r. Deweloperzy oddali do użytkowania 10,3 tys. lokali mieszkalnych, co było wynikiem gorszym o 6,9% od wyniku z września i o 26,8% gorszym od wyniku z analogicznego okresu 2023 r.

Wg danych BIK w październiku 2024 r. banki udzieliły 17,4 tys. kredytów o wartości 7,4 mld zł. W ujęciu miesięcznym liczba udzielonych kredytów wzrosła o 12,1%, natomiast w ujęciu rocznym spadła o 27,5%. Łączna kwota udzielonych kredytów była o 13% wyższa od łącznej kwoty udzielonych kredytów we wrześniu br. Średnia wartość udzielonego kredytu wyniosła 423,8 tys. zł.

Dane Grupy PSB wskazują, że już od prawie roku spada dynamika cen materiałów budowlanych. W porównaniu październik 2024 vs październik 2023 doszło do spadku cen o ok. 1%. W skali miesiąca pozostały na niezmienionym poziomie. W ujęciu rocznym ceny towarów wzrosły w 7-miu grupach towarowych: płyty OSB, drewno (+12%), cement, wapno (+5%), ściany, kominy i stolarka (+3%), farby, lakiery (+1%) oraz minimalne wzrosty cen w grupach dekoracje i otoczenie domu. W pozostałych grupach nastąpił spadek cen. Największe spadki dotyczyły kategorii izolacje termiczne i wykończenia, gdzie ceny obniżyły się o 6%.

„Duża podaż i niski popyt tak można określić sytuację panującą na rynku. Z miesiąca na miesiąc rynek wzbogaca się o kolejne ofert sprzedaży. Dane pokazują, że mamy do czynienia z sytuacją sprzed BK2%. Sprzedający coraz częściej weryfikują swoje oczekiwania, bo czas, gdy mieszkania sprzedawały na pniu minął. Czas sprzedaży się wydłuża. Klienci na spokojnie podchodzą do zakupów mieszkań. Część z nich weryfikuje swoje możliwości nabywcze i szuka odpowiedniego lokum. Coraz częściej dochodzi do negocjacji cen. Jeszcze inni odkładają decyzję o zakupienie mieszkania i liczą na to, że zapowiadana na przyszły rok obniżka stóp procentowych stanie się faktem i będą mogli liczyć na lepsze warunki kredytowania” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Wzrost oferty, w połączeniu z wydłużającym się czasem sprzedaży, może sugerować, że rynek staje się bardziej korzystny dla kupujących. Zakup mieszkania nie powinien wyglądać, jak to było przy „Bezpiecznym kredycie 2 proc.”, gdy transakcje odbywały się często w pośpiechu, pod presją możliwych wzrostów cen i braku ofert na rynku. Zakup mieszkania, szczególnie tego pierwszego i to na potrzeby własne, powinien przebiegać spokojnie. Mieszkanie jest towarem szczególnym i wymaga nie tylko przemyślenia ofert, ale i zaangażowania znacznych środków finansowych, pochodzących często z długoterminowego kredytu. Po anormalnych czasach rynek mieszkaniowy powinien wrócić do normalności. I tak będzie, o ile rząd nie wprowadzi przed wyborami populistycznych kroplówek w postaci dopłat do kredytów hipotecznych.” – Tomasz Błeszyński doradca rynku nieruchomości

„Wobec ostatecznego, jak się wydaje, upadku idei Kredytu na Start oraz spadających cen, można postawić tezę, że stoimy w przededniu zmian na rynku mieszkań. Jeśli korekta cen sięgnie 10-15%, popyt może się znacznie ożywić, bo poprawią się wskaźniki rentowności inwestycji na wynajem. O ile, oczywiście, nie będzie głębszej korekty czynszów, które nie są obecnie stabilne. W perspektywie kolejnych miesięcy nie ma co liczyć na większy impuls sprzedażowy, ponieważ zbliżające się wybory prezydenckie będą powstrzymywać partie i ich kandydatów przed zgłaszaniem kontrowersyjnych pomysłów na ożywienie sprzedaży mieszkań. I być może, będzie to element równoważący dla całego rynku, który powinien stabilizować się sam, zgodnie z cyklami koniunkturalnymi, a nie od wsparcia rządowego do wsparcia.” – Michał Kubicki Członek Komitetu ds Nieruchomości KIG, prezes Zarządu Omega Asset Management.

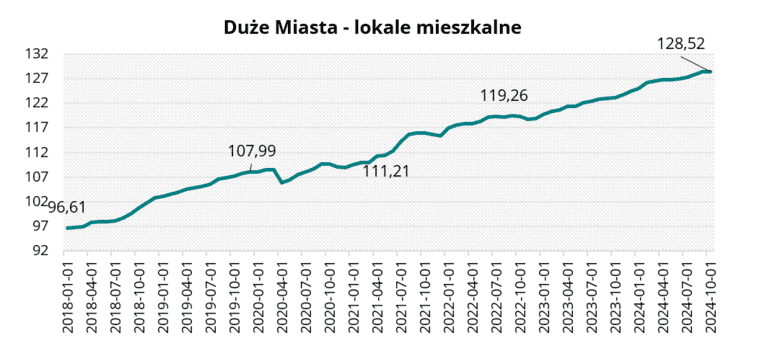

Ceny mieszkań w dużych miastach

Wartość indeksu urban.one dla mieszkań z dużych miast spadła o 0,01 pkt w ciągu miesiąca i wyniosła 128,52 pkt w październiku 2024 r.

W tej edycji ankiety 60% ankietowanych opowiedziało się za stabilizacją cen mieszkań w nadchodzącym półroczu. Za spadkami cen opowiedziało się 40% ankietowanych. Żaden z ekspertów biorących udział w ankiecie przewiduje wzrostów cen lokali mieszkalnych w nadchodzącym miesiącach.

Duże Miasta – lokale mieszkalne w październiku 2024 r.

Duże Miasta – lokale mieszkalne w październiku 2024 r.„Monitoring cen ofertowych prowadzony przez Cenatorium pokazuje, że sytuacja na rynku mieszkaniowym jest dynamiczna i zmienia się z miesiąca na miesiąc. Na łódzki, poznańskim i wrocławskim rynku doszło do spadków średniej ceny ofertowej mieszkań w ciągu miesiąca. Przeciwna sytuacja miała miejsce w Gdańsku, gdzie ceny ofertowe poszły w górę. Z kolei w Krakowie i Gdyni ceny mieszkań deweloperskich zanotowały niewielkie spadki, natomiast ceny na rynku wtórnym wzrosły w ciągu miesiąca. Wzrosty cen średnich mogą dziwić jednak jest to spowodowane w głównej mierze wyprzedawaniem się tańszych mieszkań. W ostatnim czasie częściej się mówi o lokalach mieszkalnych w kontekście inwestycyjnym niż o zaspokajaniu własnych potrzeb. Stawki czynszów rosły nieprzerwalnie przez kilka lat. Ostatnie miesiące przyniosły ochłodzenie i stabilizację na tym rynku, w niektórych lokalizacjach nawet spadki średnich cen wynajmu.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

W tej edycji ankiety zapytaliśmy naszych zaprzyjaźnionych ekspertów czy inwestowanie w mieszkania w mniejszych ośrodkach miejskich się opłaca?

„Ceny mieszkań w mniejszych miastach są znacznie niższe niż w dużych aglomeracjach. To oznacza mniejszy kapitał początkowy i potencjalnie lepszą stopę zwrotu z wynajmu. Dla inwestorów z ograniczonym budżetem jest to dobra alternatywa wobec rosnących cen w metropoliach. W mniejszych miastach istnieje stabilny popyt na wynajem, zwłaszcza w lokalizacjach z uczelniami, dużymi zakładami pracy lub rozwijającą się infrastrukturą. Kluczowa jest bliskość uczelni, stref ekonomicznych i centrów przemysłowych. Rynek wynajmu w mniejszych miastach jest często mniej nasycony niż w dużych aglomeracjach, co pozwala na osiągnięcie wyższych marż. Najemcami mogą być zarówno studenci, jak i pracownicy przyjeżdżający do lokalnych firm, a także rodziny szukające mieszkań tymczasowych. Miasta średniej wielkości z dużym potencjałem gospodarczym, turystycznym, akademickim.” – Tomasz Błeszyński doradca rynku nieruchomości

„Inwestowanie w mieszkania opłaca się tym, którzy się na tym znają. Dyletanci mogą jedynie stracić, jak wiele osób na warszawskiej giełdzie papierów wartościowych w latach 90-ych. Przy czym wielkość miasta nie ma wyłącznego znaczenia – ważny jest lokalny bilans mieszkań wobec lokalnej demografii – a to wszystko przede wszystkim na tle lokalnej gospodarki – czy i jak dużo potrzebuje rak do pracy, czy struktura branżowa odpowiada zmianom technologicznym, tzn. czy za chwile nie będzie dużych zwolnień z uwagi na nienadążanie za postępem naukowo – technicznym. Ważny jest też lokalny transport, układ drogowy i sąsiedztwo dużych skupisk ludzkich – przy dobrej infrastrukturze pracownicy wola mieszkać w większych ośrodkach i codziennie dojeżdżać niż odwrotnie. Inwestowanie w nieruchomości to łut szczęścia, ciężka praca i doskonała orientacja branżowa, a nie stadny koniunkturalizm.” – Sławomir Horbaczewski – ekonomista

„Miasta z najwyższym wskaźnikiem ROI dla mieszkań przeznaczonych na wynajem, to właśnie mniejsze ośrodki. Z publikowanych w tym roku danych wynika, że w czołówce znajdują się Bytom, Elbląg czy Białystok. To efekt mniejszej podaży niż w dużych ośrodkach i mniej zaspokajanego popytu, ale również, zwłaszcza w Bytomiu, znacznie niższych cen starej substancji. Jednak rynki te są również mniej stabilne, pod względem równowagi popytu i podąży. Ponadto, pierwszy raz od kilku lat, zaczynamy obserwować spadki cen mieszkań i czynszów w największych miastach, co będzie również wpływać na ich rentowność. Na dzisiaj, mniejsze ośrodki mogą przynosić zwrot na poziomie nawet ponad 6%, podczas gdy w dużych miastach, trudno jest uzyskać więcej niż 4%. Można więc rozważyć zainwestowanie w mniejszych aglomeracjach.” – Michał Kubicki Członek Komitetu ds Nieruchomości KIG, prezes Zarządu Omega Asset Management.

„W mniejszych aglomeracjach, już od kilku tysięcy mieszkańców, jest niższy próg wejścia na rynek zakupów inwestycyjnych pod tzw. flipa. In plus to większą dostępność siły roboczej do przeprowadzenia remontu. Otoczenie firm produkcyjnych także zwiększa szanse dla inwestorów na szybki wynajem pod kwatery pracownicze dla robotników tymczasowych. Zatem zakup w celach inwestycyjnych lub sprzedaż gotowego produktu pod wynajem sprawiają, że mniejsze ośrodki miejskie będą doskonalą alternatywą dla wyśrubowanych cen nieruchomości w największych miastach Polski.” – Dariusz Górski – pośrednik, inwestor

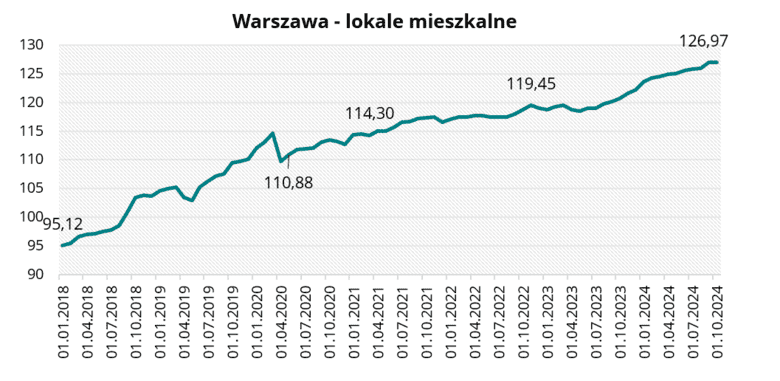

Ceny mieszkań w Warszawie

W październiku br. wartość indeksu urban.one odnoszącego się do lokali mieszkalnych na warszawskim rynku wzrosła o 0,03 pkt i wyniosła 126,97 pkt.

W tej edycji ankiety 60% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu pozostanie stabilna. 30% ankietowanych przewiduje, że nachodzące miesiące przyniosą spadki wolumeny sprzedaży. Jedynie 10% rynkowych specjalistów jest zdania, że sprzedaż wzrośnie.

Warszawa – lokale mieszkalne w październiku 2024 r.

Warszawa – lokale mieszkalne w październiku 2024 r.„Na warszawskim rynku lokali mieszkalnych w październiku ceny ofertowe lokali z rynku pierwotnego wzrosły o 1,3%, natomiast na rynku wtórnym odnotowaliśmy spadek średniej ceny o 1,4% w ciągu miesiąca. Z miesiąca na miesiąc powiększa się oferta mieszkań wystawionych na sprzedaż. Obecnie liczba mieszkań w sprzedaży zbliża się do rekordowych wyników, które były notowane w 20219 r. Pod względem lokalizacyjnym największą podaż nowych mieszkań znajdziemy na Białołęce, z kolei najwięcej mieszkań z tzw. drugiej ręki znajduje się na Mokotowie.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

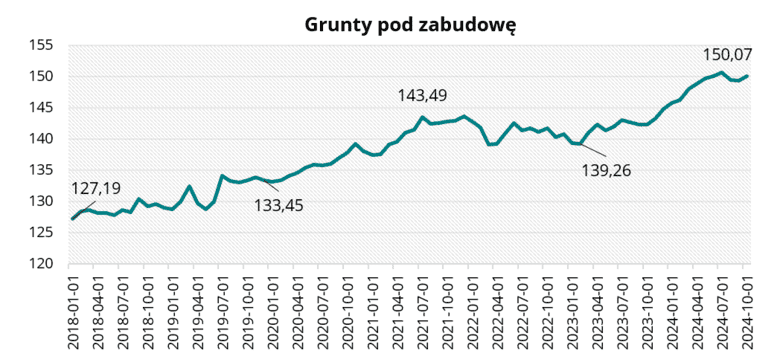

Ceny działek budowlanych

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów wzrosła o 0,76 pkt w ciągu miesiąca i osiągnęła wartość 150,07 pkt w październiku 2024 r.

W tej edycji ankiety 50% rynkowych specjalistów jest zdania, że w nadchodzącym półroczu sytuacja na rynku gruntów ulegnie pogorszeniu. 40% ankietowanych przewiduje, że nachodzące miesiące przyniosą stabilizację warunków. Jedynie 10% rynkowych specjalistów jest zdania, że sytuacja na rynku gruntów się poprawi.

Grunty pod zabudowę w październiku 2024 r.

Grunty pod zabudowę w październiku 2024 r. „Problem gruntów rzeczywiście występuje w największych polskich miastach. Deweloperzy chcąc utrzymać pozycję rynkową, już teraz myślą o przyszłych latach i tym samym zabezpieczają bank ziemi na kilka lat do przodu, przeważnie ok. 5. Grunty w akceptowalnej lokalizacji są drogie a ich podaż jest ograniczona, prowadzi to do dalszego rozlewania się zabudowy na peryferia. Nie można również zapomnieć o wciąż długotrwałych procesach administracyjnych związanych z uzyskiwaniem pozwoleń na budowę – a sytuacja na rynku gruntów prowadzi właśnie do konieczności zakupu gruntów o jeszcze nieuregulowanym stanie.” – Bartosz Wałecki – Analityk w Michael / Ström Dom Maklerski S.A.

„W każdy z 7 największych ośrodków mamy do czynienia z deficytem gruntów pod zabudowę mieszkaniową. Zwłaszcza, objętych miejscowymi planami zagospodarowania, które pozwalają znacząco skrócić proces inwestycyjny i są mniej uznaniowe, niż decyzje o warunkach zabudowy. Przy obecnej nadpłynności wśród największych firm deweloperskich, takie działki nawet nie wychodzą na rynek, tylko są szybko zbywanie, w ramach ofert bezpośrednich. Natomiast grunty miejskie, w trybie przetargowym, biją rekordy cenowe. Należy również zauważyć, że nadal, wchodzą do Polski nowe firmy. W ostatnich latach pojawiło się kilka firm z Belgii. Dlatego know-how, jak szukać i selekcjonować nieruchomości do zakupu, staję się jeszcze ważniejszy, niż do tej pory. Działki, zabudowane, z trudnym stanem prawnym, poprzemysłowe lub z rozmaitymi służebnościami, stają się celem wielu deweloperów z braku mniej skomplikowanych nieruchomości. I to jest i będzie wiodący trend w zakupach.” – Michał Kubicki Członek Komitetu ds Nieruchomości KIG, prezes Zarządu Omega Asset Management.

„Rynek gruntów budowlanych w Polsce podlega dynamicznym zmianom, głównie z powodu czynników gospodarczych, demograficznych i regulacyjnych. Budowa domu jest dobrą alternatywa dla wysokich cen mieszkań. Najbardziej poszukiwane są działki pod zabudowę jednorodzinną: Niezmiennie cieszą się największym zainteresowaniem, zwłaszcza w rejonach podmiejskich dużych miast. Wysoki popyt wynika z chęci ucieczki od miejskiego zgiełku oraz potrzeby posiadania własnego domu z ogrodem. Działki z pełnym uzbrojeniem: Grunty z dostępem do podstawowych mediów (woda, kanalizacja, prąd, gaz) są najbardziej poszukiwane, gdyż minimalizują koszty i czas związane z przygotowaniem działki do budowy. Działki o dobrej lokalizacji: Bliskość infrastruktury (szkoły, sklepy, transport publiczny) oraz atrakcyjne otoczenie (zieleń, jeziora, brak przemysłu) znacznie podnosi wartość działki.” – Tomasz Błeszyński, doradca rynku nieruchomości

„Sytuacja na rynku gruntów budowlanych ulega systematycznemu pogorszeniu z uwagi na naturalne wyczerpywanie się zasobów gruntów dobrze położonych i o względnie uregulowanej sytuacji prawnej i faktycznej (w tym dostępie do istniejącego uzbrojenia technicznego), jak i istotnie wydłużające się procedury administracyjne w urzędach, co wynika z nieustannych, nakładających się na siebie zmian przepisów – zanim nauczymy się nowych przepisów, już zaczynają obowiązywać jeszcze nowsze. Ponadto wstrzymanie od wiosny 2024 r. rozpatrywania na 1/3 obszaru Warszawy wniosków o warunki zabudowy oraz podziały nieruchomości, jeszcze bardziej pogłębiło ten stan uśpienia, równocześnie istotnie podwyższając ceny mieszkań. Wygląda na to, że taka sytuacja na największym rynku mieszkaniowym w Polsce będzie jeszcze trwała znacznie przekraczając rok.” – Sławomir Horbaczewski – ekonomista

„Z obserwacji rynku nieruchomości gruntowych przeznaczonych pod zabudowę mieszkaniową jednorodzinną wynika, że zdecydowana większość transakcji w największych ośrodkach miejskich odbywa się w rejonach peryferyjnych. Alternatywą dla miast wojewódzkich są miejscowości podmiejskie, które w ostatnich latach zyskały na popularności. Ceny działek budowlanych w powiatach otaczających duże miasta są sporo tańsze. Najtańsze grunty można nabyć nawet za kilkadziesiąt złotych za mkw. Jednak trzeba się liczyć z tym, że będą one położone w gorszych lokalizacjach, zlokalizowane w znacznej odległości od miast. Oczywiście są lokalizacje, w których ceny są porównywalne z tymi w miastach wojewódzkich, przykładem może być podwarszawski Konstancin-Jeziorna. W ujęciu rocznym ceny niezabudowanych nieruchomości przeznaczonych na cele budowlane rosną od lat. Jednak ostatnie kilkanaście miesięcy przyniosło ochłodzenie na rynku. Część osób do tej pory zainteresowanych kupnem działki i postawieniem wymarzonego domu mogło wycofać się z rynku ze względu na drastyczny wzrost kosztów zarówno budowy jak i kredytu.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości