Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne wrzesień 2021

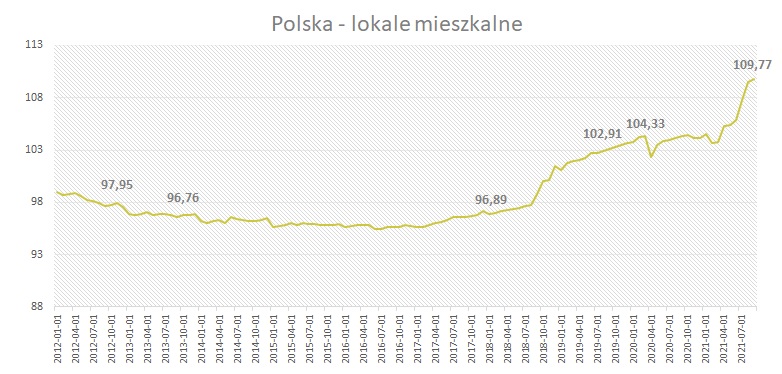

We wrześniu dynamika wzrostu cen mieszkań w Polsce wyhamowała. Indeks urban.one dla lokali mieszkalnych wyniósł 109,77 pkt. co oznacza, że względem poprzedzającego miesiąca odnotowano zmianę na poziomie 0,30 p.p. W tej edycji indeksu 71,4% ekspertów spodziewała się pogorszenia warunków gospodarczych dla lokali mieszkalnych w nadchodzących 6 miesiącach. Poprawy sytuacji spodziewało się jedynie 14,3% udzielających odpowiedzi ekspertów.

indeks urban.one

indeks urban.one

We wrześniu sytuacja gospodarcza w Polsce nadal ulegała poprawie. Wg danych GUS, stopa bezrobocia spadła względem sierpnia o 0,2 p.p. i ukształtowała się na poziomie 5,6%, a poziom wynagrodzeń wykazywał tendencję rosnącą. W ujęciu r/r wynagrodzenia w sektorze przedsiębiorstw rosły w tempie 8,4%. We wrześniu w dalszym ciągu najbardziej niepokojące dane dotyczyły inflacji, która osiągnęła poziom 5,8%, a wg wstępnych szacunków za październik jej wysokość zbliżyła się do blisko 7%. Dynamicznie zmieniająca się sytuacja skłoniła Radę Polityki Pieniężnej do podwyżki stóp procentowych w październiku z 0,1 do 0,5%. Według prezesa NBP nie był to początek serii podwyżek, choć listopadowe posiedzenie RPP zadecydowało o dalszych korektach. Obecnie stopa referencyjna wynosi już 1,25 p.p. W III kwartale 2021 roku deweloperzy rozpoczęli w Polsce budowę 40,3 tys. mieszkań, czyli tylu samo co w analogicznym kwartale roku poprzedniego oraz 15% mniej niż w poprzednich trzech miesiącach. Patrząc na dane historyczne oraz zakładając utrzymanie się dotychczasowego tempa rozpoczynania nowych inwestycji, rok 2021 może być rekordowym od 2005 roku, pod względem liczby mieszkań, jakich budowę rozpoczną deweloperzy. Należy jednak zaznaczyć, że rośnie udział mniejszych miast kosztem największych rynków. W latach 2005-2017, 55-60% mieszkań, których budowę rozpoczynali deweloperzy przypadało na 8 największych miast (Warszawa, Kraków, Poznań, Wrocław, Łódź, Gdynia, Gdańsk, Sopot). Obecnie ich udział spadł do 34%, co potwierdza poszukiwanie przez inwestorów nowych obszarów ekspansji. Obecnie widać duży rozwój rynku pierwotnego m.in. w Lublinie, Białymstoku, Katowicach, Kiecach, a w fazę wzrostu wchodzi np. Częstochowa. W mniejszych miastach ceny gruntów są znacznie niższe, a konkurencja znacznie mniejsza, dzięki czemu deweloperzy maja szanse na osiąganie wysokich stóp zwrotu z inwestycji oraz bardzo szybkie upłynnianie oferowanych mieszkań. Rynek pierwotny w mniejszych miastach cieszy się ogromnym zainteresowaniem, bo daje szansę na podwyższenie standardu życia w miejscach gdzie nadal dominuje zabudowa z „wielkiej płyty”. Anna Karaś, starszy analityk rynku mieszkaniowego

Ostatnimi czasy bardzo istotnym tematem, jaki dotyka rynek mieszkaniowy są rosnące koszty budowy, ale także utrzymania mieszkania. Te drugie w dużej mierze związane z podwyżką cen prądu. Od 2021 roku obowiązują nowe wymogi energooszczędności jakie spełniać mają nowo realizowane budynki. Ochrona klimatu nabiera jednak coraz większego znaczenia. Unia Europejska cały czas pracuje nad nowymi uchwałami. Jednym z ważniejszych projektów jest Fit for 55, czyli pakiet 13 wniosków ustawodawczych mających na celu dostosowanie polityki klimatycznej, energetycznej, użytkowania gruntów oraz transportu i podatków do tego, by do 2030 roku ograniczyć emisję gazów cieplarnianych względem 1990 roku o 55 proc. netto. Fit for 55 to krok Unii Europejskiej w stronę celu, jakim jest osiągnięcie do 2050 roku zerowej emisji gazów cieplarnianych i uczynienie Europy pierwszym kontynentem neutralnym dla klimatu. Rodzi się pytanie czy konieczność dostosowania się do nowych regulacji UE przyniesie zmiany na rynku mieszkaniowym? Czy należy podziewać się kolejnych podwyżek cen mieszkań?

Średniookresowo, z pewnością. Podobnie było z ostrzejszymi Warunkami Technicznymi, które weszły od początku roku. Kilka procent wzrostu cen budowy „zawdzięczamy” właśnie nowym normom. Trzecia dekada lat dwutysięcznych będzie stała pod znakiem zmierzania do zero emisyjnej gospodarki. Będzie to miało wpływ na rozwój technologii oszczędzania energii, jej generacji ze źródeł wyłącznie odnawialnych. Zagospodarowywania tzw. szarej wody, retencji wód opadowych oraz większego udziału zieleni w nowych inwestycjach, w celu zmniejszenia parowania wód gruntowych. To wszystko będzie jednak sporo drożej kosztować. Alternatywą będzie nieustannie drożejąca energia elektryczna, gaz i inne paliwa kopalne. Z pewnością także Kupujący będą zainteresowani efektywnością energetyczną budynków, w których będą mieszkać. Zatem odwrotu od Zielonego Ładu nie będzie. Michał Kubicki Prezes Zarządu CMP Center Management Polska

Wprowadzenie zmian związanych z „Fit for 55” spowoduje znaczący wzrost kosztów utrzymania starszych, nieefektywnych energetycznie budynków. Nowe budownictwo mieszkaniowe będzie jeszcze bardziej konkurencyjne ze względu na zdecydowanie niższe koszty eksploatacji, których wysokość odgrywa kluczową role w długim terminie. Wiele więc będzie zależeć także od tempa termomodernizacji nieefektywnych energetycznie budynków i wysokości dotacji na ten cel, dzięki czemu te mogą stać się konkurencyjne cenowo dla nowych mieszkań. Należy wskazać, że z analiz KE wynika, że aż 75% budynków w UE jest nieefektywna energetycznie, a nieruchomości odpowiadają za 40 proc. zużycia energii w Europie i 36 proc. emisji gazów cieplarnianych, więc regulacje z pewnością wpłyną na rynek mieszkaniowy. Regulacje wpłyną również na ceny podstawowych materiałów budowlanych, do wytworzenia których konieczne są duże nakłady energii, takich jak cement czy stal. Prowadzić to będzie do zwiększenia kosztów realizacji inwestycji, a tym samym wzrostu cen mieszkań. Bartosz Wałecki, Analityk Michael Ström Dom Maklerski S.A

Wzrost kosztów energii, a to jeden z prawdopodobnych skutków regulacji, ma ogromny wpływ na wzrost cen mieszkań. Wymagania niskoenergetyczne to także wyższe koszty budowy, należy się spodziewać, że te unijne zmiany będą jednym z czynników powodujących wzrost cen. Trzeba jednak pamiętać, że tych czynników jest wiele, działają w różne strony. Marcin Krasoń, ekspert obido.pl

Ceny mieszkań w dużych miastach

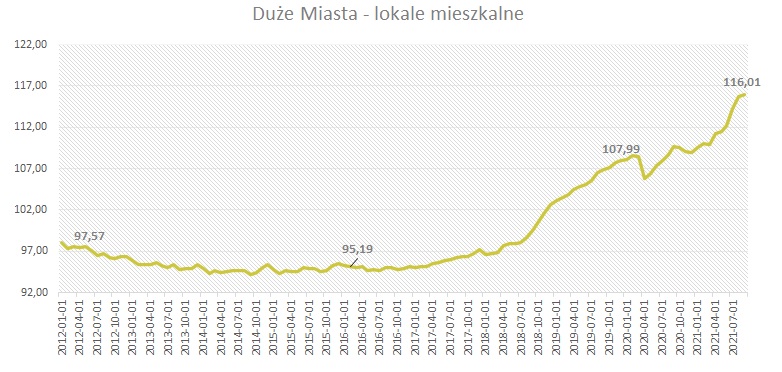

W dużych miastach indeks urban.one we wrześniu 2021 r. wyniósł 116,01 pkt., co oznacza, że w stosunku do sierpnia odnotowano zmianę na poziomie 0,34 p.p. Eksperci w większości spodziewają się, że w nadchodzących 6 miesiącach ceny nadal będą rosły. Takiego zdania było jednak mniej ekspertów niż miesiąc temu, 51,7% (vs. 75% w sierpniu). Pozostali w większości przewidują stabilizację cen mieszkań, a 14,3% spodziewa się ich spadku.

indeks urban.one

indeks urban.one

Z monitoringu cen ofertowych prowadzonego przez Cenatorium w ramach Indeksu Szybkiego widać, że we wrześniu na rynku wtórnym tempo wzrostu cen mieszkań wyhamowało, a na rynku pierwotnym, w agregacji dla 7 głównych miast (Warszawa, Kraków, Łódź, Poznań, Wrocław, Gdańsk, Gdynia) odnotowano nawet niewielką korektę. W skali całego III kwartału wzrost cen na rynku pierwotnym był jednak istotny i wyniósł 4,2% a na rynku wtórnym 3,5%. Na poszczególnych rynkach sytuacja kształtuje się jednak zupełnie odmiennie. Największy wzrost w III kwartale notowano w Łodzi gdzie ceny w ujęciu k-d-k urosły o 7,5% na rynku pierwotnym i o 5,7% na rynku wtórnym. W Krakowie, Wrocławiu i Poznaniu mieszkania deweloperskie podrożały o 4,5-6%, podczas gdy na rynku wtórnym ceny rosły wolniej, o 2-4%. W Warszawie i Gdańsku na rynku pierwotnym notowano z kolei stabilizację cen (stawki za mkw. nie urosły więcej niż o 1,5%), podczas gdy na rynku wtórnym podwyżka osiągnęła 5%. Ceny ofertowe już na 3 rynkach (Warszawa, Kraków, Trójmiasto) przekraczają 11 000 zł/mkw., zarówno dotyczy to mieszkań nowych, jak i używanych. Czy mamy już do czynienia z bańką na rynku mieszkaniowym? Czy to jeszcze nie ten moment?

Choć ceny zwolniły swój pęd w górę, to wszystko wskazuje na to, że to chwilowy oddech, a nie pękanie bańki. Zresztą, czy w ogóle mówienie o bańce jest uprawnione? Odpowiedź na to pytanie nie jest oczywista, zwykle o bańce dowiadujemy się dopiero gdy ona pęknie. Wzrosty cen z ostatnich lat znacznie różniły się od tych z lat 2004-2008, ich podłoże jest zgoła inne. Marcin Krasoń, ekspert obido.plBiorąc pod uwagę aktualne uwarunkowania rynkowe, czyli z jednej strony wciąż relatywnie silny popyt a z drugiej niedobór oferty, nie należy spodziewać się, że ceny mieszkań w najbliższym czasie będą gwałtownie spadać. Rynek co prawda jest mocno rozgrzany, jednak przy względnie dobrej sytuacji gospodarstw domowych – wzrost wynagrodzeń, wyższa zdolność kredytowa, niższe obciążenie dochodów ratami kredytów mieszkaniowych – gwałtowny krach jest mało prawdopodobny, a realnym rozwojem sytuacji na rynku mieszkaniowym w najbliższych latach wydaje się wyhamowanie boomu mieszkaniowego i powrót do kilkuprocentowej rocznej dynamiki wzrostów cen mieszkań lub ich okresowa stabilizacja. Bartosz Wałecki, Analityk Michael / Ström Dom Maklerski S.A

Zdecydowanie nie widać. Bańka pęknie w trzecim kwartale 2022 roku – anonimowy ekspert

Wszystko będzie zależeć od nowych pomysłów rządzących. Nowe wrzutki w postaci np. kredytu bez udziału własnego z pewnością będą miały wpływ na stabilizację rynku. Póki co, największy wpływ na równowagę ma chroniczny brak gruntów pod zabudowę. Winduje ceny do niespotykanych poziomów, a te przekładają się na ceny mieszkań. Niemniej, cykl koniunkturalny trwa dziesiąty rok, co jest sytuacją bezprecedensową. Mieszkania stały się dobrem inwestycyjnym, jak złoto, czy inne surowce. Stąd też taka eksplozja zainteresowania pakietowymi zakupami przez fundusze inwestycyjne. Mamy do czynienia z taką samą grą rynkową, jak w przypadku pszenicy, czy ropy naftowej. Pakiet wynajętych, wykończonych mieszkań będzie przedmiotem obrotu na rynkach finansowych. To także nie pozostanie bez wpływu na ceny na świecie, nie tylko w Polsce, ponownie eliminując z rynku osoby o najniższych dochodach, które nie będą posiadać odpowiedniej zdolności kredytowej. Na to nakładać się będą rosnące stopy procentowe, które przecież także mają wpływ na końcową cenę mieszkania od dewelopera. Michał Kubicki Prezes Zarządu CMP Center Management Polska

Ceny mieszkań w Warszawie

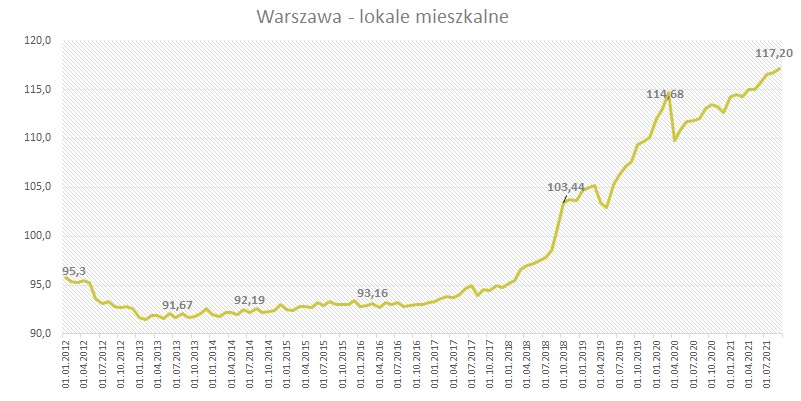

Ceny mieszkań w stolicy we wrześniu wykazywały tendencję rosnącą. Indeks urban.one ukształtował się na poziomie 117,20 pkt. co oznacza że wobec poprzedniego miesiąca odnotowano zmianę na poziomie 0,49 p.p. W tej edycji ankiety eksperci podzielili się na dwa fronty odnośnie pytania o popyt w nadchodzących miesiącach. Większość, bo 62,5% spodziewała się stabilizacji poziomu sprzedawanych mieszkań, a pozostali, czyli 37,5% jej spadku. Wobec poprzedniej edycji ankiety wzrósł odsetek ekspertów opowiadających się za spadkiem sprzedaży.

indeks urban.one

indeks urban.one

Z najświeższych danych ofertowych zbieranych przez Cenatorium wynika, że tempo wzrostu cen w Warszawie wyraźnie wyhamowało. We wrześniu 2021 roku średnia cena ofertowa na rynku pierwotnym była taka sama jak w sierpniu 2021, a na rynku wtórnym odnotowano wzrost o 2,2% m-d-m i tym samym średnia przekroczyła poziom 13 tys. zł/mkw. Deweloperzy w III kwartale 2021 rozpoczęli budowę ponad 6 tys. mieszkań oraz otrzymali pozwolenia na budowę 5,2 tys. lokali. W całym 2021 roku skala rozpoczętych inwestycji będzie wyższa niż w pandemicznym 2020 roku, ale pomijając go – najniższa od 2015. Na rynku widać spowolnienie sprzedaży wynikające z braku nowej oferty – wielu potencjalnych nabywców odkłada zakupy mieszkaniowe na później z uwagi na trudności w znalezieniu odpowiedniego mieszkania oraz wysokie ceny mieszkań. Część ostatecznie składania się do zakupu na rynku wtórnym, część wyprowadza pod Warszawę, a jeszcze inni przedłużają umowy najmu. Anna Karaś, starszy analityk rynku nieruchomości, Cenatorium

Nikt nie ma wątpliwości, że wcześniej czy później spowolnienie na rynek mieszkaniowy nadejdzie. Nie wiemy tylko kiedy i jak będzie wyglądało. Warto się jednak przygotować. Dziś mieszkania sprzedają się jak ciepłe bułeczki, a to się kiedyś zmieni. Gdy odwróci się rynek, to i wzrosną oczekiwania klienta, trzeba będzie o niego walczyć. W dużo lepszej sytuacji będą wtedy deweloperzy, którzy będą mieli choćby narzędzia do zarządzania wiedzą o klientach. W dobie spadającej sprzedaży odpowiednie dotarcie do klientów będzie kluczem do sukcesu. Marcin Krasoń, ekspert obido.pl

Ceny działek budowlanych

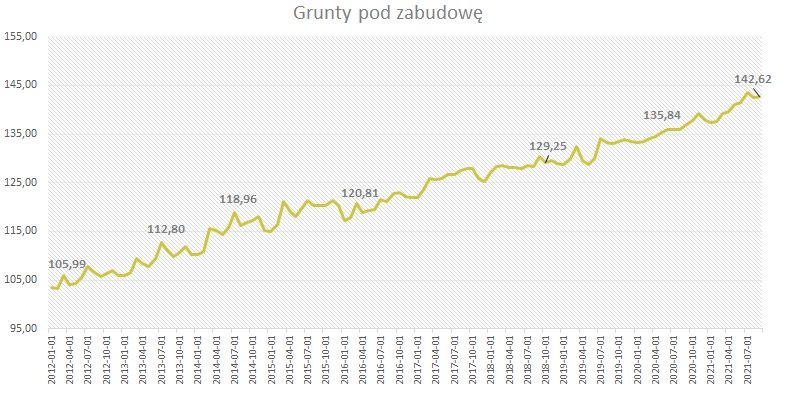

We wrześniu 2021 roku średnia cena gruntów pod zabudowę jednorodzinną wzrosła o 0,16 pkt. Na koniec miesiąca indeksu urban.one wyniósł 142,62 pkt. W najnowszej ankiecie przeprowadzonej przez Cenatorium eksperci byli podzieleni odnośnie pytania o sytuację na rynku gruntów budowlanych w nadchodzących 6 miesiącach. Po 42,9% głosów uzyskała odpowiedź, że sytuacja będzie stabilna oraz że sytuacja pogorszy się. Jedynie 14,3% ankietowanych spodziewa się poprawy sytuacji na rynku gruntów budowlanych.

indeks urban.one

indeks urban.one

Deweloperzy stoją przed wyzwaniem rozbudowy banku ziemi. Aktualnie coraz trudniej jest pozyskać atrakcyjny grunt, więc spółki zmuszone są często do zakupu gruntów o nieuregulowanym stanie. W związku z powyższym ulega znaczącemu wydłużeniu okres pomiędzy zakupem gruntu, a faktycznym rozpoczęciem budowy, należy również mieć na uwadze stale wydłużający się proces administracyjny związany z wydawaniem odpowiednich decyzji o warunkach zabudowy czy pozwoleń na budowę. Widoczny jest również wzrastający udział kosztów gruntu w ogólnych kosztach całej inwestycji, co będzie miało znaczący wpływ na realizowane marże w przyszłości. Bartosz Wałecki, Analityk Michael / Ström Dom Maklerski S.A

Anna Karaś

Starszy Analityk ds. Rynku Nieruchomości

anna.karas@cenatorium.pl