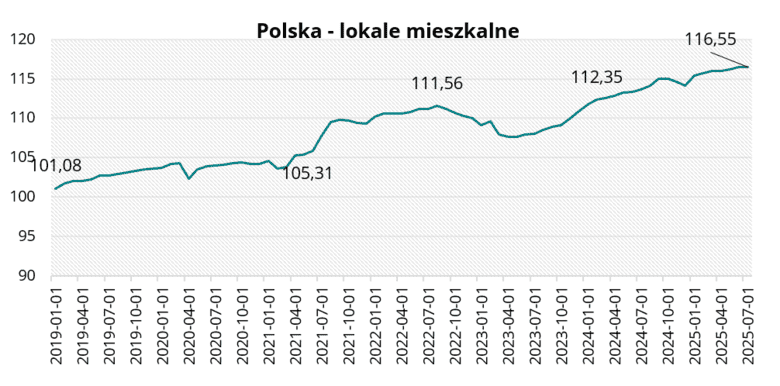

Wartość indeksu urban.one odnoszącego się do lokali mieszkalnych w Polsce w lipcu br. wyniosła 116,55 pkt., co oznacza wzrost o 0,08 pkt w ciągu miesiąca.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

W tej edycji ankiety rynkowi specjaliści przewidują, że warunki gospodarcze dla rynku lokali pozostaną stabilne. Takiego zdania jest aż 54,5% ankietowanych. Za pogorszeniem sytuacji rynkowej opowiedziało się 36,4% ankietowanych. Jedynie 9,1% ankietowanych przewiduje, że warunki na rynku mieszkań ulegną poprawie.

Polska – lokale mieszkalne w lipcu 2025 r.

Polska – lokale mieszkalne w lipcu 2025 r.W lipcu 2025 r. rozpoczęto budowę ponad 19,6 tys. mieszkań ogółem. Było to o 23,8% więcej mieszkań niż w czerwcu i o 1,6% mniej niż w analogicznym okresie 2024 r. Deweloperzy rozpoczęli budowę ponad 11,8 tys. mieszkań, co było wynikiem o 34,5% lepszym od wyniku z czerwca br. i o 0,5% lepszym od wyniku z lipca 2024 r.

W lipcu br. wydano pozwolenia lub dokonano zgłoszenia budowy na ponad 26,1 tys. mieszkań ogółem. Było to o 38,8% więcej wydanych pozwoleń niż w czerwcu br. i o 2,4% mniej niż w analogicznym okresie 2024 r. Deweloperzy uzyskali pozwolenia na budowę prawie 16,9 tys. mieszkań. Było to o 53,2% więcej wydanych pozwoleń niż miesiąc wcześniej i o 8,1% mniej niż w lipcu 2024 r.

W lipcu br. oddano do użytkowania ponad 18 tys. mieszkań ogółem. Było to o 16,5% więcej mieszkań niż miesiąc wcześniej i o 5,6% mniej niż w lipcu 2024 r. Deweloperzy oddali do użytkowania ponad 11,5 tys. lokali mieszkalnych, co było wynikiem lepszym o 13,5% od wyniku z czerwca br. i o 3,0% gorszym od wyniku z analogicznego okresu 2024 r.

Wg danych BIK w lipcu 2025 r. banki udzieliły 22,4 tys. kredytów o wartości prawie 10 mld zł. W ujęciu miesięcznym liczba udzielonych kredytów wzrosła o 15,7%, natomiast w ujęciu rocznym wzrosła o 31,7%. Łączna kwota udzielonych kredytów była o 14,2% wyższa od łącznej kwoty udzielonych kredytów w czerwcu br. Średnia wartość udzielonego kredytu wyniosła 445,7 tys. zł i była niższa o 0,9% o średniej z czerwca br.

Dane Grupy PSB wskazują, że średnia dynamika cen materiałów spadła w lipcu 2025 r. W ujęciu rocznym dynamika wyniosła -1%. W ujęciu rocznym ceny towarów wzrosły w 3-ech grupach towarowych: płyty OSB, drewno, farby, lakiery oraz cement, wapno (po +2%). Na tym samym poziomie ceny pozostały w kategoriach: otoczenie domy, ogród, hobby oraz motoryzacja. W pozostałych grupach nastąpił spadek cen. Największe spadki dotyczyły kategorii: oświetlenie, elektryka i izolacje wodochronne, gdzie ceny obniżyły się o 4%.

„Duża podaż mieszkań w ofercie sprawia, że część potencjalnych klientów wciąż oczekuje spadku cen. Co jakiś czas pojawiają się informacje o gwałtownych obniżkach cen w pojedynczych ofertach, jednak można przypuszczać, że są one efektem niewłaściwej wyceny przed wystawieniem ogłoszenia. Z drugiej strony według danych BIK, od marca br. rośnie liczba wniosków o kredyty mieszkaniowe, co może świadczyć o tym, że część potencjalnych kredytobiorców uznała, iż obecny moment jest korzystny na zakup nieruchomości i jednocześnie na zaciągnięcie kredytu. Nadal największym zainteresowaniem zarówno wśród kupujących jak i poszukujących cieszą się mieszkania o metrażu 35-50 m². Najważniejszym kryterium poza lokalizacją jest także cena całkowita. Lokale z niższą ceną za metr kwadratowy to najczęściej te o dużej powierzchni lub wymagające gruntownego remontu.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Niski odczyt inflacji zwiększa prawdopodobieństwo kolejnej obniżki stóp procentowych rośnie. A obniżka stóp to stymulant rynku mieszkaniowego. Z optymistycznymi prognozami warto jednak zachować wstrzemięźliwość – ceny mieszkań nadal są dla części potencjalnych kupujących poza zasięgiem. Gdy kogoś nie stać na mieszkanie, to obniżka stóp, czy rekordowo wysoka oferta i tak nie pomogą. Rynek zachowuje się dość stabilnie w ostatnich miesiącach i spodziewam się utrzymania tego co najmniej do końca bieżącego roku kalendarzowego.” – Marcin Krasoń, ekspert rynku mieszkaniowego Otodom

„Dzisiaj wszyscy wypatrują, co to będzie z Planami Ogólnymi. Jedni na wyścigi składają wnioski o WZ, aby uniknąć potrzasku wykluczenia z obszarów uzupełnienia zabudowy, inni przekonali się, ze po wyraźnym niepowodzeniu (bardzo nikłym zainteresowaniu ze strony deweloperów z uwagi na niechętne podejście samorządów terytorialnych) uregulowań prawnych Lex Developer, pojawiły się znacznie rozsądniejsze Zintegrowane Plany Inwestycyjne, które są bardziej korzystne dla lokalnych społeczności, stworzyły większe pole do popisu dla lokalnych włodarzy, bardziej uzależniają deweloperów od samorządowców, ale tez dają deweloperom znacznie większe możliwości dogadywania się z lokalnymi gospodarzami. Pojawiły się szanse korzystnego godzenia wzajemnych interesów, oczekiwań, w sposób otwarty, przejrzysty, możliwy do skontrolowania i egzekwowania wzajemnie przyjętych zobowiązań. ZPI mogą zatem osłodzić wszystkim ich uczestnikom gorycz udręki wdrażania planów ogólnych.” – Sławomir Horbaczewski, ekonomista

„Indeks BNG określa stan koniunktury gospodarki, rynku nieruchomości i funkcjonowania biznesu w Polsce. Wyniki indeksu BNG z sierpnia 2025 roku pokazują nieznaczne odbicie w sektorze biznesu i gospodarki, ale jednocześnie dalsze pogorszenie w nieruchomościach. Sytuacja pozostaje trudna, choć widać pierwsze oznaki stabilizacji poza rynkiem mieszkaniowym. To najniższy poziom od początku obserwacji w 2025 roku, wyraźny sygnał kryzysu w sektorze: Popyt na mieszkania i biura jest bardzo niski, Ceny mogą znajdować się pod presją dalszych spadków, Deweloperzy ograniczają nowe inwestycje. Nieruchomości stają się z miesiąca na miesiąc największym hamulcem dla całej gospodarki. Biznes i gospodarka wykazują pierwsze symptomy odbicia, choć nadal funkcjonują w osłabionym otoczeniu. Nieruchomości pozostają w głębokim kryzysie i stanowią największe zagrożenie dla stabilności gospodarczej. Trendy sugerują, że jeśli poprawa w biznesie i gospodarce się utrzyma, możliwe jest stopniowe wyjście z recesji, ale dopiero w dłuższym horyzoncie. Po mocnym spadku od marca do lipca, w sierpniu pojawia się delikatne odbicie w biznesie i gospodarce, ale rynek nieruchomości pogłębia kryzys.” – Tomasz Błeszyński, doradca rynku nieruchomości

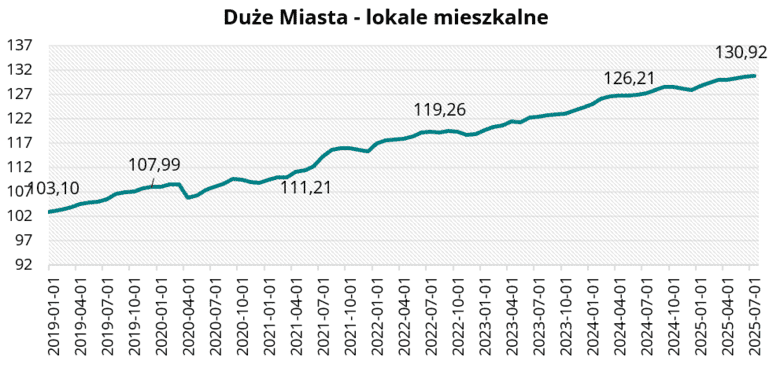

Ceny mieszkań w dużych miastach

Wartość indeksu urban.one dla mieszkań z dużych miast wzrosła o 0,19 pkt w ciągu miesiąca i wyniosła 130,92 pkt w lipcu 2025 roku.

W tej edycji ankiety eksperci przewidują, że ceny mieszkań będą spadać w najbliższych miesiącach. Takiego zdania jest aż 54,5% ankietowanych. Ponadto 45,5% ekspertów opowiedziało się za stabilizacją cen nieruchomości. W tym miesiącu żaden z ankietowanych nie przewiduje wzrostu cen.

Duże Miasta – lokale mieszkalne w lipcu 2025 r.

Duże Miasta – lokale mieszkalne w lipcu 2025 r.„Z monitoringu cen ofertowych mieszkań prowadzonego przez Cenatorium w ramach Indeksu Szybkiego wynika, że w lipcu ceny mieszkań uległy wahaniom. Spośród analizowanych przez Nas dużych miast w Gdyni doszło do spadku średniej ceny ofertowej o ok. 1% w ciągu miesiąca. W Łodzi, Krakowie, Gdańsku oraz Poznaniu średnie ceny mieszkań deweloperskich nieznacznie wzrosły (1,4%-3%), natomiast ceny lokali z rynku wtórnego nieznacznie spadły (-0,5% do -1,8%). Jedynym miastem, w którym średnia wzrosła w ciągu miesiąca był Wrocław ze średnim wzrostem na poziomie 3%.”- Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

Rozwijający się w Polsce segment rynku najmu (build-to-rent) ma bardzo duży potencjał przyciągania zagranicznych inwestorów, jednym z przykładów jest ostatnia rekordowa transakcja o wartości ponad 2,4 mld zł. Zapytaliśmy rynkowych specjalistów co sądzą o sytuacji i perspektywach rynku PRS

„Sektor najmu indywidualnego (PRS) zyskuje na popularności – w pierwszej połowie 2025 roku w eksploatacji znajdowało się ok. 25 tys. mieszkań należących do kilkudziesięciu inwestorów instytucjonalnych. Pomimo tego PRS nadal stanowi zaledwie 0,1% całkowitych zasobów mieszkaniowych w Polsce, co wskazuje na znaczną przestrzeń do ekspansji. Szacuje się, że rynek PRS wzrośnie do 50 tys. lokali już na koniec 2029 roku. Wzrostowi tego segmentu sprzyja m.in. niedobór mieszkań na rynku, niższe koszty wynajmu w porównaniu do kosztów kredytu mieszkaniowego oraz rosnąca mobilność ludności, w tym napływ zagranicznych pracowników. Rynek koncentruje się głównie na dużych miastach, takich jak Warszawa, ale rośnie też zainteresowanie innymi miastami regionalnymi. Najem instytucjonalny odpowiada na potrzeby najemców oczekujących stabilności, jakości i profesjonalnej obsługi, będąc alternatywą wobec tradycyjnego zakupu mieszkań. Jednocześnie rynek najmu w szerokim ujęciu wykazuje pewne spowolnienie, z lekko zmniejszającą się liczbą ofert najmu i stabilnymi cenami wynajmu, co świadczy o dobrej równowadze między popytem a podażą.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Rynek PRS w Polsce od kilku lat rozwija się dynamicznie, choć wciąż pozostaje na wczesnym etapie – jego rola w bilansie mieszkaniowym dopiero zaczyna być wyraźnie dostrzegana. W wielu lokalizacjach, zwłaszcza w miastach studenckich, popyt znacznie przewyższa podaż, co sprawia, że najem instytucjonalny pozostanie atrakcyjny zarówno dla inwestorów, jak i deweloperów, a czynsze nie będą spadać. Największy potencjał dalszego wzrostu kryje się w miastach regionalnych, gdzie deficyt mieszkaniowy jest szczególnie odczuwalny, a konkurencja mniejsza niż w Warszawie. Rosnące zaangażowanie kapitału zagranicznego może przyspieszyć profesjonalizację sektora i podnieść standard mieszkań oferowanych na wynajem. Choć PRS samodzielnie nie rozwiąże problemu niedoboru lokali, może stać się ważnym uzupełnieniem rynku prywatnego, zwłaszcza dla młodych i mobilnych pracowników. Dobrze zaprojektowana ustawa o REIT-ach mogłaby dodatkowo przyspieszyć rozwój sektora PRS – zwiększając dostępność finansowania, skalę inwestycji oraz profesjonalizację rynku. Ostateczny sukces zależy jednak od jakości przyjętych rozwiązań legislacyjnych i skuteczności ich wdrożenia. Jeśli będą one odpowiednio przygotowane, REIT-y mogą stać się katalizatorem trwałego i zdrowego wzrostu tego segmentu.” – Tomasz Błeszyński doradca rynku nieruchomości

„Rynek najmu instytucjonalnego systematycznie w Polsce się powiększa, pojawia się ekonomia skali, co tym bardziej przyciąga kolejne profesjonalne firmy zajmujące się zawodowo takim najmem. Jest to korzystne dla dużych korporacji zatrudniających specjalistów bez zwracania decydującej uwagi na ich pochodzenie – rutynowo znajdują oni możliwość indywidualnego znalezienia zakwaterowania według swoich własnych preferencji na wystandaryzowanych warunkach, bez niespodzianek. Równolegle systematycznie maleje udział w takim zakwaterowaniu tzw. najmu okazjonalnego, także z uwagi na jego coraz mniejszą opłacalność dla wynajmujących i niekorzystne przepisy prawne zapewniające zbyt dużą ochronę niechcianym lokatorom, a uniemożliwiające wynajmującym zapewnienie należytej ochrony swojej własności; taka ochronę daje najem instytucjonalny. Wyraźne złagodzenie ustawy o ochronie praw lokatorów znacznie zwiększyłoby liczbę dostępnych mieszkań w najmie okazjonalnym.” – Sławomir Horbaczewski, ekonomista

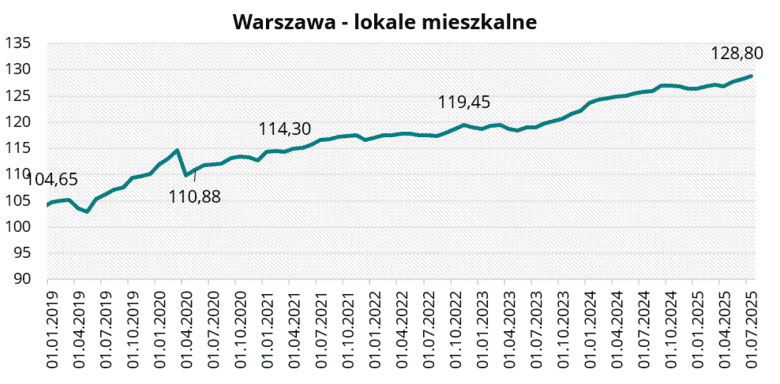

Ceny mieszkań w Warszawie

W lipcu 2025 r. wartość indeksu urban.one odnoszącego się do lokali mieszkalnych na warszawskim rynku wzrosła o 0,61 pkt i wyniosła 128,80 pkt.

W tej edycji ankiety 63,6% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu pozostanie stabilna. Spadek wolumenu sprzedaży prognozuje 27,3% rynkowych ekspertów, natomiast wzrost wolumenu sprzedaży jedynie 9,1%.

Warszawa – lokale mieszkalne w lipcu 2025 r.

Warszawa – lokale mieszkalne w lipcu 2025 r.„Wyniki monitoringu danych zbieranych przez Cenatorium wskazują, że w lipcu na stołecznym rynku mieszkaniowym nastąpiły jedynie niewielkie zmiany średnich cen. Na rynku pierwotnym ceny wzrosły o 4% w ciągu miesiąca, natomiast na rynku wtórnym odnotowano spadek średniej ceny ofertowej o 0,6% w porównaniu z czerwcem br. Mieszkania w technologii wielkiej płyty, stanowiące często tańszą alternatywę, notują od kilku miesięcy lekkie korekty cen – metr kwadratowy takich lokali jest nawet o kilka tysięcy złotych tańszy niż w nowych budynkach. Wśród najchętniej wybieranych dzielnic do zamieszkania nadal dominują Mokotów i Wola, które wyróżniają się dobrym dostępem do centrum oraz bogatą infrastrukturą handlowo-usługową. Popularnością cieszy się również Praga Południe, ze względu na różnorodność zabudowy mieszkaniowej, pozwalającą na zakup nieruchomości przez różne grupy społeczne.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

W tej edycji ankiety zapytaliśmy naszych zaprzyjaźnionych ekspertów o sytuację na rynku nieruchomości biurowych.

„Popyt na powierzchnie biurowe utrzymuje się nie stabilnym poziomie. Obecnie nowa podaż biur jest na niskim poziomie. Ograniczona podaż nowych biur w szczególności najbardziej pożądanych lokali wpływa na decyzje firm, które coraz częściej poszukują alternatywnych rozwiązań i lokalizacji. Największą część wynajętej powierzchni biurowej stanowią renegocjacje umów. Czynsze transakcyjne najmu powierzchni biurowych wykazywały wzrost lub stabilizacje. Wskaźnik pustostanów wynosi ok. 18%, co jest stosunkowo wysokim wynikiem. Wg danych PINK miastem z najniższym wskaźnikiem pustostanów jest Szczecin (7%), z najwyższym Katowice (23%). Dla Warszawy jako największego rynku biurowego w kraju wskaźnik ten wynosi prawie 11%.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Rynek biurowy w Polsce znajduje się w fazie stabilizacji po okresie dużej niepewności. Popyt na powierzchnie biurowe rośnie – szczególnie w Warszawie i największych miastach regionalnych – a wskaźniki pustostanów zaczynają stopniowo spadać. Jednocześnie nowa podaż jest ograniczona, co powoduje, że przewaga negocjacyjna przesuwa się w stronę właścicieli nieruchomości. Czynsze pozostają względnie stabilne, choć w miastach o niższej dostępności nowoczesnych biur (np. Kraków, Trójmiasto) utrzymują się na wyższym poziomie. W Łodzi i Poznaniu notuje się większy udział pustostanów i słabszy popyt. Inwestorzy wracają na rynek – choć dominuje segment mniejszych transakcji, obserwujemy stopniowy wzrost zainteresowania biurowcami jako aktywem inwestycyjnym. W dużych miastach, szczególnie w centrum Warszawy, dostępność biur będzie się zmniejszać – warto renegocjacje lub poszukiwania nowej powierzchni rozpoczynać z większym wyprzedzeniem. W regionach o wyższym poziomie pustostanów (Łódź, Poznań) możliwe są korzystniejsze warunki najmu. Ograniczona podaż nowych biur działa na korzyść właścicieli – rośnie ich siła negocjacyjna. Projekty spełniające wysokie standardy ESG i oferujące elastyczne rozwiązania (biura hybrydowe, coworkingowe) mają największy potencjał komercyjny. Rynek staje się bardziej przewidywalny – rosną szanse na odbudowę zaufania i zawieranie większych transakcji w kolejnych kwartałach. Okres 2025–2026 może być dobrym momentem wejścia w projekty biurowe w Polsce, zanim podaż ponownie wzrośnie. Najbliższe 12–18 miesięcy to czas stopniowego ożywienia i dalszego spadku pustostanów. Nowa podaż w większej skali pojawi się dopiero pod koniec 2025 r. w Warszawie, a w regionach – w 2026 r. Rynek biurowy w Polsce stabilizuje się i wchodzi w fazę odbudowy, z rosnącym popytem, ograniczoną podażą i poprawą nastrojów inwestorów.” – Tomasz Błeszyński, doradca rynku nieruchomości

„Postępująca cyfryzacja i nieodwracalny wzrost kompetencji cyfrowych wymagają innego podejścia do wynajmu powierzchni biurowych, są one potrzebne na krótszy czas, a co najmniej z krótszymi okresami wypowiedzenia, w elastycznej aranżacji przestrzeni i raczej w opcjach modułowych otwartej przestrzeni, a nie całych kondygnacjach z trwałym podziałem na poszczególne pomieszczenia. Dzisiaj pewność perspektywy ulega systematycznemu skracaniu, opcje możliwości podnajmu nie są już atrakcyjne, po co brać sobie na głowę dodatkowe komplikacje. Ponadto wszystko jest w ciągłym ruchu – dzisiaj np. w Warszawie biuro jest dobrze mieć przy rondach Daszyńskiego czy ONZ, przedwczoraj był to jeszcze Służewiec Przemysłowy, jutro być może którekolwiek dobrze skomunikowane miejsce wokół Centrum, a pojutrze być może pobocza trasy do Centralnego Portu Komunikacyjnego? Byleby dojazd był dobry, bo elektronizacja zapewni bezproblemową wielostronną ciągłą komunikację.” – Sławomir Horbaczewski, ekonomista

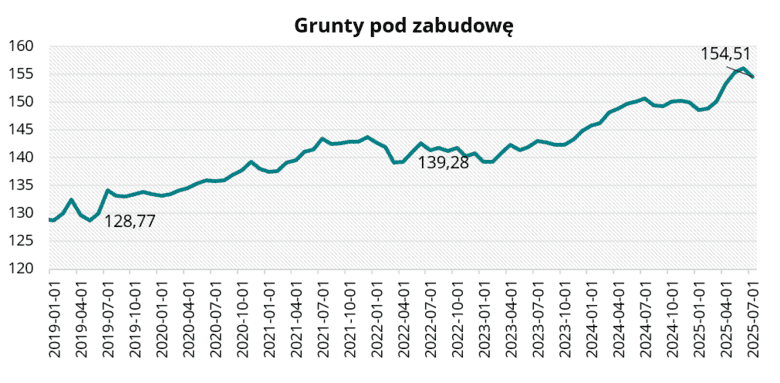

Ceny działek budowlanych

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów spadła o 1,50 pkt w ciągu miesiąca i osiągnęła wartość 154,51 pkt w lipcu 2025 r.

Podobniej jak miesiąc wcześniej w tej edycji ankiety większość rynkowych ekspertów przewiduje pogorszenie sytuacji na rynku gruntów budowlanych (54,4%). Stabilizację warunków gospodarczych przewiduje 27,3% ankietowanych. Pozostali specjaliści (18,3%) prognozują poprawę sytuacji na rynku gruntów w nadchodzącym półroczu.

Grunty pod zabudowę w lipcu 2025 r.

Grunty pod zabudowę w lipcu 2025 r.

0 Komentarzy

Brak komentarzy

Nikt nie dodał komentarzy – bądź pierwszy! dodaj komentarz