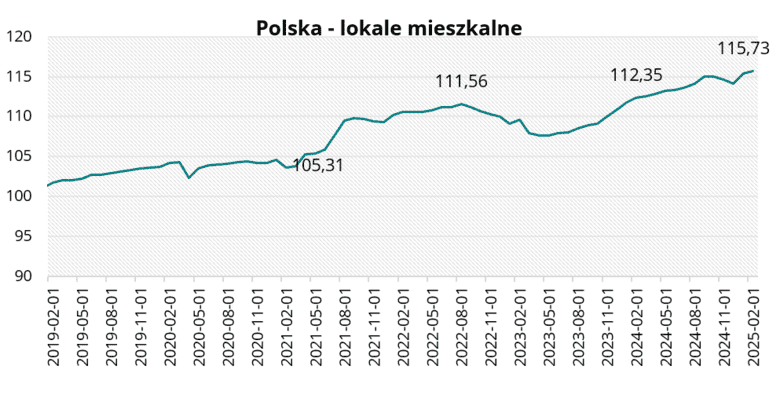

Wartość indeksu urban.one odnoszącego się do lokali mieszkalnych w Polsce w lutym br. wyniosła 115,73 pkt., co oznacza wzrost o 0,30 pkt w ciągu miesiąca.

Poznaj wartość swojego mieszkania w 60 sekund!

Polska – lokale mieszkalne

W tej edycji ankiety rynkowi specjaliści przewidują, że warunki gospodarcze dla rynku lokali ulegną pogorszeniu. Takiego zdania jest aż 63,6% ankietowanych. Za stabilizacją sytuacji rynkowej opowiedziało się 27,3% ankietowanych. Pozostali (9,1%) przewidują, że warunki na rynku mieszkań ulegną poprawie.

Polska – lokale mieszkalne w lutym 2025 r.

Polska – lokale mieszkalne w lutym 2025 r.W lutym 2025 r. rozpoczęto budowę ponad 16,5 tys. mieszkań ogółem. Było to o 3,8% mniej mieszkań niż w styczniu i o 19,3% mniej niż w analogicznym okresie 2024r. Deweloperzy rozpoczęli budowę ponad 10,9 tys. mieszkań, co było wynikiem o 13,4% gorszym od wyniku ze stycznia br. i o 22,9% gorszym od wyniku z lutego 2024 r.

W lutym br. wydano pozwolenia lub dokonano zgłoszenia budowy na 20 tys. mieszkań ogółem. Było to o 2,3% więcej wydanych pozwoleń niż w styczniu br. i o 6,6% mniej niż w analogicznym okresie 2024 r. Deweloperzy uzyskali pozwolenia na budowę prawie 13,4 tys. mieszkań. Było to o 2,0% więcej wydanych pozwoleń niż w miesiąc wcześniej i o 14,2% mniej niż w lutym 2024 r.

W lutym br. oddano do użytkowania prawie 14,9 tys. mieszkań ogółem. Było to o 4,0% mniej mieszkań niż miesiąc wcześniej i o 7,7% mniej niż w lutym 2024 r. Deweloperzy oddali do użytkowania ponad 8,9 tys. lokali mieszkalnych, co było wynikiem gorszym o 10,2% od wyniku ze stycznia br. i o 5,1% gorszym od wyniku z analogicznego okresu 2024 r.

Wg danych BIK w lutym 2025 r. banki udzieliły 14,95 tys. kredytów o wartości 6,24 mld zł. W ujęciu miesięcznym liczba udzielonych kredytów spadła o 8,1%, natomiast w ujęciu rocznym spadła o 31,9%. Łączna kwota udzielonych kredytów była o 9,9% niższa od łącznej kwoty udzielonych kredytów w styczniu br. Średnia wartość udzielonego kredytu wyniosła 417,2 tys. zł i była niższa o 1,7% o średniej ze stycznia br.

Dane Grupy PSB wskazują, że średnia dynamika cen materiałów utrzymała się na niezmienionym poziomie w lutym 2025 r. W ujęciu rocznym ceny towarów wzrosły w 10-ciu grupach towarowych: płyty OSB, drewno (+6%), ściany, kominy i cement, wapno (po +3%), otoczenie domu (+2%), motoryzacja, chemia budowlana, farby, lakiery, stolarka i ogród, hobby (po +1%) oraz instalacje, ogrzewanie (+0,2%). W pozostałych grupach nastąpił spadek cen. Największe spadki dotyczyły kategorii sucha zabudowa, gdzie ceny obniżyły się po 5%.

„W najbliższym czasie rynek mieszkaniowy powinien doświadczyć stabilizacji. Popyt na nieruchomości jest osłabiony, m.in z powodu braku programów rządowych wspierających zakup mieszkań, wysokich stóp procentowych i drogich kredytów mieszkaniowych, a także spowolnienia wzrostu płac, które rosną coraz wolniej z uwagi na mniejszą presję płacową oraz skromny wzrost w sektorze budżetowym. Podaż nieruchomości pozostaje na wysokim poziomie. W kolejnych miesiącach 2025 roku należy spodziewać się niewielkich zmian wartości realnych na rynku nieruchomości. Mieszkania mniejsze, z niższą ceną całkowitą jak i wymagające niższych kredytów, jak również inwestycyjne, będą utrzymywały korzystniejszą pozycję cenową względem reszty mieszkań.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

„Brak programu wsparcia kredytobiorców i utrzymujące się na wysokim poziomie stopy procentowe spowodowały spadek popytu, a co za tym idzie przyrost oferty mieszkaniowej dostępnej na rynku, co widać zarówno w ofercie deweloperów, jak i na wtórnym. Obserwowany od kilku kw. wzrost podaży doprowadził do znacznego spadku dynamiki cen. Po kilkuletnim okresie wzrostów okres stabilizacji czy korekt jest zdrowy dla wszystkich uczestników rynku. Z miesiąca na miesiąc zmiany stawek są niewielkie, spada też dynamika rok do roku. Na rynku deweloperskim w największych miastach spadła ona do poziomu 5-7%, mamy też pierwsze spadki – średnia cena ofertowa mieszkania deweloperskiego w Poznaniu jest dziś o 0,8% niższa niż rok wcześniej. Dynamika roczna spada też na rynku wtórnym, choć tu zwykle mamy opóźnienie – osobom fizycznym sprzedającym mieszkania z drugiej ręki trudniej przychodzi urealnianie warunków niż mającym dostęp do profesjonalnych danych deweloperom.” – Marcin Krasoń, ekspert Otodom

„Jest oczekiwane i będzie efektywne przesunięcie wdrożenia tzw. planów ogólnych o co najmniej pół roku, bez względu na oczywiście polityczne tego motywy. Do szybkiego wejścia w życie kolejnych zmian w zagospodarowaniu przestrzennym kraju nie są gotowe ani samorządy lokalne, ani ich przedsiębiorstwa komunalne czy niezależne przedsiębiorstwa biznesowe odpowiedzialne za uzbrojenie terenu i dostarczanie mediów – te tematy wciąż nie są zaadresowane i sytuacja

z infrastruktura techniczna wola o pomstę do nieba. Nie można zmieniać regulacji przestrzennych nie inwestując odpowiednio wcześniej znacznych środków w budowę nowych i modernizacje już istniejących kanalizacji, wodociągów czy systemów przesyłowych energii. Wszyscy przez to mamy niższy komfort życia niż ten, na który obecnie już zasługujemy. Najpierw podstawowa infrastruktura, później teoretyczne, chociaż wzniosłe dyskusje o przewadze określonego podejścia do planowania przestrzennego.” – Sławomir Horbaczewski ekspert nieruchomości

„Obecna sytuacja na rynku nieruchomości w Polsce jest kształtowana przez kilka kluczowych czynników związanych z działaniami politycznymi, ekonomicznymi i społecznymi. Najciekawiej dzieje się teraz na rynku mieszkaniowym, z jednej strony deklaracje polityczne dotyczące programów wspomagających rynek mieszkaniowy, z drugiej strony ostrożne decyzje deweloperów co do nowych inwestycji i wyczekiwanie klientów zainteresowanych zakupem mieszkań na to co się zmieni na rynku i czy ceny lokali będą spadać, ponieważ podaż ofert stale rośnie zarówno na rynku pierwotnym i wtórnym.” – Tomasz Błeszyński doradca rynku nieruchomości.

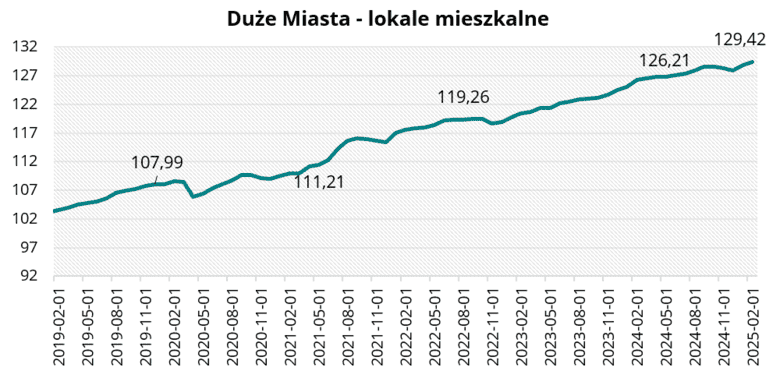

Ceny mieszkań w dużych miastach

Wartość indeksu urban.one dla mieszkań z dużych miast wzrosła o 0,62 pkt w ciągu miesiąca i wyniosła 129,42 pkt w lutym 2025 roku.

W tej edycji ankiety eksperci przewidują, że ceny mieszkań pozostaną stabilne. Takiego zdania jest 54,5% ankietowanych. Pozostali opowiedzieli się za spadkami cen w nadchodzącym półroczu. Kolejny miesiąc z rzędu nikt z ankietowanych nie przewiduje wzrostu cen mieszkań w najbliższych miesiącach.

Duże Miasta – lokale mieszkalne w lutym 2025 r.

Duże Miasta – lokale mieszkalne w lutym 2025 r.„Monitoring cen ofertowych prowadzony przez Cenatorium pokazuje, że w lutym średnie ceny mieszkań w zachowują się różnie w zależności od lokalizacji. We Wrocławiu i Krakowie średnie ceny mkw. mieszkań zarówno na rynku pierwotnym jak i na rynku wtórnym wzrosły. Miesięczna zmiana cen oscylowała w granicach 2% na rynku pierwotnym i ok. 1% na rynku wtórnym. W Łodzi i Gdańsku średnie ceny uległy obniżeniu względem stycznia o ok. 1%. W Gdyni na rynku pierwotnym średnia cena obniżyła się o ok. 2%, natomiast na rynku wtórnym wzrosła o 2% w ciągu miesiąca. Odwrotną sytuację odnotowaliśmy w Poznaniu – spadek na rynku wtórnym o ok 3%, wzrost na pierwotnym o 2,5%. Na koniec lutego na 7 głównych rynkach w ofercie deweloperskiej pozostawało ponad 55 tys. lokali mieszkalnych. Co warte podkreślenia wg monitoringu przeprowadzonego przez Cenatorium w lutym ceny mieszkań nowowprowadzonych do sprzedaży były niższe niż mieszkań już będących w ofercie. Może to świadczyć o tym, że deweloperzy budują tańsze mieszkania bardziej odpowiadające obecnemu zapotrzebowaniu.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

W tej edycji ankiety zapytaliśmy rynkowych specjalistów co sądzą o projekcje nakładającym na deweloperów obowiązek podawania cen ofertowych.

„Wszystkie produkty w sklepach, salonach samochodowych i innych punktach sprzedaży, muszą, obowiązkowo, posiadać wyeksponowane ceny. Z jakiego powodu miałoby być inaczej z mieszkaniami? Brak przejrzystości w tym zakresie nie sprzyja budowaniu dobrej opinii o deweloperach. Jednocześnie, widzę jakiś aspekt praktyczny dla działów sprzedaży, jako że jasno podane ceny mogą, w pewien sposób, filtrować potencjalnych kupujących, którzy będą mniej absorbować sprzedawców, mając dostęp do cen, od ręki. Także w sensie psychologicznym może to mieć wpływ na postrzeganie przez klientów, gdyż często bywa tak, że zainteresowani kupnem czują rozczarowanie poziomem cen, który poznają dopiero po gruntownym przejrzeniu rzutów, otoczenia inwestycji. Nie mają też poczucia straconego czasu.” – Michał Kubicki prezes zarządu Omega Asset Management I członek Komitetu ds Nieruchomości KIG

„Temat publikowania cen jest w branży dyskutowany od dawna. Coraz większa rzesza deweloperów ujawnia ceny w swoich inwestycjach. Znalazło się to też we wnioskach z Rady Dobrych Praktyk, w której uczestniczyło 70 firm deweloperskich z całego kraju, organizowanej przez Otodom i Polski Związek Firm Deweloperskich. Publikowanie cen oferowanych mieszkań pozwala kupującym podejmować bardziej świadome decyzje i oszczędza ich czas na końcowym etapie wyboru mieszkania. To jest też istotne z punktu widzenia deweloperów, którzy mają mniej przypadkowych zapytań od klientów, co usprawnia sam proces sprzedaży. W przedłożonej propozycji ustawy znalazły się utrudnienia dla mniejszych podmiotów – a mianowicie konieczność prowadzenia strony internetowej, który generuje dodatkowy koszt przygotowania i utrzymywania takiej strony. Duże firmy to mają, ale dla małych podmiotów może to być kłopot.” – Marcin Krasoń, ekspert rynku mieszkaniowego Otodom

„Taki pomysł wydaje się sensownym krokiem w stronę większej transparentności na rynku nieruchomości. Wprowadzenie obowiązku podawania cen ofertowych mieszkań mogłoby przynieść kilka korzyści dla rynku i kupujących. Zwiększyć przejrzystość rynku mieszkaniowego. Obecnie wielu deweloperów nie podaje cen w ogłoszeniach, zmuszając klientów do kontaktu, co utrudnia szybkie porównanie ofert. Jawność cen pozwoliłaby kupującym lepiej orientować się w realnych kosztach. Ograniczenie spekulacji i sztucznego windowania cen w zależności od sytuacji. Brak jawności cen ułatwia deweloperom stosowanie strategii dynamicznego ustalania wartości mieszkań w zależności od popytu. Gdy ceny są publiczne, trudniej manipulować nimi w sposób niekorzystny dla kupujących. Większa konkurencyjność wyboru ofert między deweloperami. Jeśli wszystkie firmy musiałyby publikować ceny, mogłoby to zachęcić do bardziej konkurencyjnych ofert i zmniejszyć asymetrię informacyjną na korzyść klientów. Mogą pojawić się też potencjalne minusy. Deweloperzy mogą niechętnie podchodzić do negocjacji, jeśli ich ceny są oficjalnie widoczne. Może to utrudnić klientom uzyskanie rabatów. Niektórzy deweloperzy mogliby podawać ceny orientacyjne, a faktyczne koszty ustalać w umowach lub poprzez dodatkowe opłaty. Podsumowując, obowiązek podawania cen mógłby być korzystny dla klientów i zwiększyć transparentność rynku, ale jego skuteczność zależałaby od skutecznej egzekucji przepisów i ewentualnych kar za nieprzestrzeganie nowych zasad.” – Tomasz Błeszyński doradca rynku nieruchomości.

„Obowiązek podawania przez deweloperów cen dla ofertowanych mieszkań to populistyczny zabieg marketingu politycznego, nie ma on znaczenia dla rynku mieszkaniowego, ponieważ bardzo łatwo jest i tak ustalić te ceny chociażby pytając bezpośrednio w biurach sprzedaży deweloperów poprzez mail czy telefon, a już na pewno wizyty osobiste. Jak zawsze liczy się przede wszystkim lokalizacja, a następnie parametry mieszkania, jego cena jest wypadkową – konkurencja wymusza dostosowanie się do wyjątkowo transparentnego mieszkaniowego rynku pierwotnego. Rozwój narzędzi internetowych umożliwiających online’owe porównywanie jeszcze bardziej otwiera ten rynek.” – Sławomir Horbaczewski, ekspert rynku nieruchomości

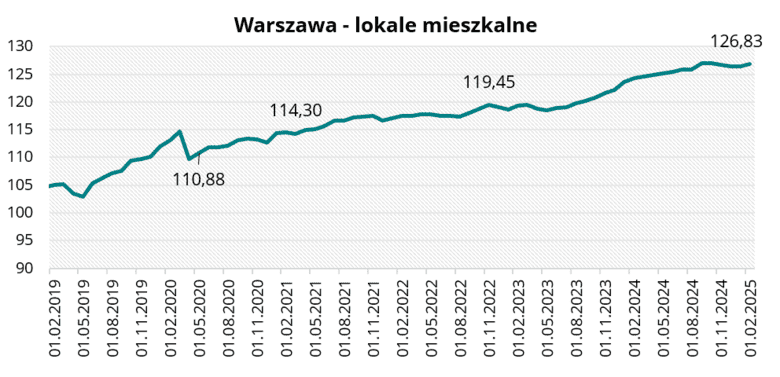

Ceny mieszkań w Warszawie

W lutym 2025 r. wartość indeksu urban.one odnoszącego się do lokali mieszkalnych na warszawskim rynku wzrosła o 0,46 pkt i wyniosła 126,83 pkt.

W tej edycji ankiety 63,6% ankietowanych przewiduje, że sprzedaż lokali mieszkalnych w nadchodzącym półroczu pozostanie stabilna. Spadki wolumenu sprzedaży przewiduje 27,3% rynkowych specjalistów, natomiast 9,1% ankietowanych prognozuje wzrost liczby zawieranych transakcji.

Warszawa – lokale mieszkalne w lutym 2025 r.

Warszawa – lokale mieszkalne w lutym 2025 r. „Na warszawskim rynku lokali mieszkalnych w lutym doszło do spadków średnich cen ofertowych lokali mieszkalnych. Na rynku pierwotnym spadek wyniósł ok. 2%, natomiast na rynku wtórym ok. 1% w ciągu miesiąca. Wydłużający się czas sprzedaży mieszkań skłania sprzedających do częstszych rewizji cen ofertowych i dostosowywania ich do warunków rynkowych. Obecnie także popyt inwestycyjny jest osłabiony za sprawą spadku rentowności najmu.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

W tym miesiącu zapytaliśmy zaprzyjaźnionych ekspertów o ocenę sytuacji na rynku nieruchomości komercyjnych.

„Sytuacja na rynku nieruchomości komercyjnych jest dynamiczna i zależy od segmentu i rejonu kraju. Nieruchomości biurowe – wyraźny spadek popytu na nową powierzchnie i elastyczność co do najmu i zagospodarowania. Po pandemii wiele firm ograniczyło powierzchnię biurową na rzecz modelu hybrydowego lub pracy zdalnej. Rośnie popularność elastycznych przestrzeni coworkingowych, ale tradycyjne biurowce klasy B i C mogą mieć problem ze znalezieniem najemców. W dużych miastach nadal buduje się nowoczesne biura, ale rosnące koszty finansowania inwestycji hamują niektóre projekty. Nieruchomości handlowe – zmiany w strukturze najmu i zagospodarowania powierzchni. Centra handlowe odbudowały ruch po pandemii, ale ich rola się zmienia – więcej powierzchni zajmują usługi, gastronomia i rozrywka. Największy wzrost odnotowuje segment retail parków i obiektów typu convenience, zwłaszcza w mniejszych miastach. E-commerce wciąż stanowi konkurencję, ale sklepy stacjonarne stawiają na integrację z handlem online. Nieruchomości magazynowe i logistyka – nadal jest to silny sektor na rynku. Wzrost znaczenia e-commerce i przenoszenie produkcji bliżej Europy napędza popyt na magazyny. Polska pozostaje atrakcyjna dla zagranicznych inwestorów dzięki lokalizacji i kosztom operacyjnym. Wysokie stopy procentowe mogą jednak spowolnić nowe inwestycje w tym segmencie. Nieruchomości hotele – pomału odbudowuje się po pandemii. Wzrost turystyki i podróży biznesowych sprzyja rynkowi hotelowemu, ale rosnące koszty operacyjne (energia, pensje) mogą ograniczać rentowność. Coraz większe znaczenie mają hotele butikowe i apartamenty na wynajem krótkoterminowy. Największe wyzwania przed rynkiem komercyjnym: wysokie koszty finansowania, inflacja, niepewność gospodarcza. Największe szanse przed rynkiem komercyjnym: rozwój logistyki, e-commerce, elastyczne przestrzenie biurowe i handlowe.” – Tomasz Błeszyński doradca rynku nieruchomości.

„Sytuacja na rynku nieruchomości komercyjnych pozostaje stabilnie bardzo dobra. Polska jest niezmiennie doskonałym miejscem do lokowania biznesu, obecnie już nawet intensywne wysiłki polityków nie są w stanie zepsuć dobrego wizerunku polskiej gospodarki – bezpowrotnie zniknęły niegdyś popularne w Niemczech skrajnie negatywne skojarzenia z nasza rodzimą przedsiębiorczością. Dzisiaj to my oferujemy pożądane w Europie środowisko biznesowe, a w konsekwencji zainteresowanie zakupem gruntów i budową obiektów komercyjnych w Polsce jest fundamentalnie silne, pomimo wielu wciąż niekorzystnych uregulowań prawnych. Ale to oznacza, że mamy silne rezerwy do dalszego wzrostu tego rynku – w przypadku rzeczywistej deregulacji i dostosowania przepisów do oczekiwań rynku i wymogów realnego życia.” – Sławomir Horbaczewski, ekspert rynku nieruchomości

„W retailu, zwłaszcza w segmencie parków handlowych widać cały czas dynamikę. Zaś w segmencie dużych centrów, postępuje lifting lub całkowita zmiana koncepcji lub wręcz wyburzenie i zmiana funkcji na przykład na mieszkaniówkę. Przykładem może być Centrum Handlowe Bemowo, które będzie kończyć swoją działalność po ponad 25 latach. Tymczasem bardzo dynamicznie rozwijają się PRS-y i prywatne akademiki. Na polski rynek wchodzą kolejne platformy najmu mieszkań i akademików.” – Michał Kubicki prezes zarządu Omega Asset Management I członek Komitetu ds. Nieruchomości KIG

„Sytuacja na rynku nieruchomości komercyjnych jest stabilna. Czynsze najmu powierzchni biurowych i handlowo-usługowych się ustabilizowały. Rosną koszty eksploatacji oraz koszty budowy nowych obiektów. Wzrost kosztów budowy i stabilizacja czynszów mogą działać hamująco na nowe inwestycje. Wysokie koszty eksploatacji mogą przełożyć się na negatywnie na zyski z istniejących budynków. Negatywnie na rynek działa też wysoki koszt finansowania.” – Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości

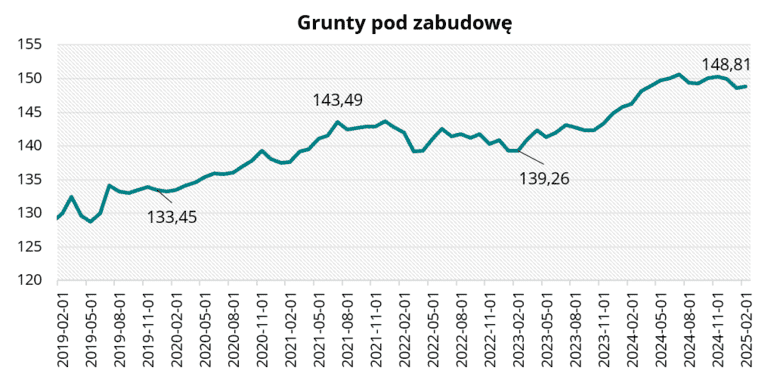

Ceny działek budowlanych

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów wzrosła o 0,27 pkt w ciągu miesiąca i osiągnęła wartość 148,81 pkt w lutym 2025 r.

W tej edycji ankiety 54,5% rynkowych specjalistów jest zdania, że w nadchodzącym półroczu sytuacja na rynku gruntów ulegnie pogorszeniu. 36,4% ekspertów prognozuje stabilizację. Pozostali (9,1%) przewidują poprawę sytuacji na rynku gruntów budowlanych.

Grunty pod zabudowę w lutym 2025 r.

Grunty pod zabudowę w lutym 2025 r.

0 Komentarzy

Brak komentarzy

Nikt nie dodał komentarzy – bądź pierwszy! dodaj komentarz